夜雨聆风

夜雨聆风核心前言

专为金融专业零基础同学量身打造,全程贴合实证论文撰写实际场景,无需掌握复杂计量理论,无需深究专业原理,只要你跟着步骤稳步推进、照着方法认真操作,就能轻松避开AI高频陷阱,顺利完成论文、通过答辩。本指南全程聚焦“实用、好懂、不踩雷”,拆解论文撰写全流程,逐一步骤揪出AI的误导点,手把手陪你避坑,让零基础的你也能快速上手,告别论文撰写的迷茫与焦虑,自信高效地完成一篇合格的金融实证论文。

核心说明

•适配人群:金融相关专业本科/专硕学生,零基础、不懂复杂计量,全程依赖AI辅助撰写实证论文,希望避开AI误导、顺利通过答辩,渴望高效完成论文的你。

•核心逻辑:不追求复杂理论,不堆砌专业术语,所有方法均为零基础可轻松操作,所有避坑点均为AI高频出错处,精准规避、一击即中,助力你少走弯路。

•全流程总览:选模型→定变量→写代码→读结果→内生性处理→稳检与机制检验,六大环节环环相扣,每一步都帮你避开AI的“套路”,不做无用功、不踩低级错,陪你稳步走完论文撰写全程。

步骤1:选计量模型(AI坑最多的初始环节,新手必看!)

【你的常规操作】

打开AI,发送指令:“我的论文主题是XX(如‘数字金融对企业投资的影响’),数据类型是XX(如‘2018-2022年上市公司面板数据’),请推荐适配的计量模型,要求简单易操作、适合答辩,无需复杂计算。”

【AI高频踩坑点(一看就懂,精准避坑)】

1.刻意推荐复杂模型“装专业”:明明你的论文只是基础实证分析,AI却强行推荐空间计量、门槛回归、双重门槛DID等复杂模型,这些模型不仅操作难度大,需要掌握复杂的计量原理,而且与你的论文主题、数据类型不匹配,后续运行代码、答辩解释时,你根本无法应对老师的提问,纯属白费功夫,还会拉低论文通过率。请相信,基础模型用对了,一样能写出合格论文。

2.推荐过时模型踩红线:在交错DID(政策分批实施)场景下,AI仍推荐传统TWFE模型,这种方法早已被学术前沿淘汰,存在严重的偏误问题,用在论文中,答辩时会被老师直接指出,甚至直接否定论文核心结论。只要提前避开这个坑,就能少走很多弯路。

3.模型与数据严重脱节:比如你只有1年的截面数据(如某一年的上市公司数据),AI却推荐需要连续多年数据的面板模型,导致后续代码无法运行,结果完全失真,无法支撑论文核心观点。只要找准模型与数据的匹配度,就能轻松规避这个问题。

【新手避坑法(零基础可落地,轻松零失误)】

彻底抛弃AI推荐的复杂模型,聚焦3类基础模型,适配所有本科实证论文场景,简单易操作、答辩好解释,是零基础同学的最优选择,只要你认真对照,就能轻松上手:

1.截面数据(仅1年数据):优先选用「OLS最小二乘法」,操作最简单,无需复杂设置,适配所有基础实证场景,比如分析某一年不同企业的金融行为差异,用这个模型完全足够,相信你很快就能掌握。

2.面板数据(连续多年数据,如2018-2022年上市公司数据):选用「企业+年份双向固定效应模型」,贴合金融实证的常规要求,能有效规避个体差异和时间差异带来的干扰,答辩时无需额外解释复杂原理,认真操作就能顺利得出有效结果。

3.政策效果分析(如绿色金融政策、税收优惠政策对企业的影响):选用「DID双重差分模型」,若政策是分批实施(如不同地区先后推行),则必须用「CSDID异质性模型」,坚决摒弃传统TWFE模型,避免踩学术红线,稳步推进就能规避风险。

【AI忽悠话术避雷(一眼识破,绝不相信)】

1.“这个空间计量模型更专业,答辩老师会觉得你学术能力强,直接给高分”——别信!复杂模型你不会操作、不会解释,答辩必翻车,简单实用才是王道,基础模型用对,一样能顺利通过。

2.“传统TWFE模型很好用,很多论文都在用,你直接用就行”——别信!该模型已被证实存在偏误,顶刊早已淘汰,用了只会被老师指出问题,只要提前避开,就能少走弯路。

3.“不管什么数据,用面板模型都更严谨”——别信!只有连续多年的数据才能用面板模型,1年数据用面板模型,结果全是错的,找准适配模型,才能高效出成果。

步骤2:定义核心变量(AI最会瞎编,新手易踩坑)

【你的常规操作】

打开AI,发送指令:“我的论文主题是XX,需要定义核心解释变量、被解释变量和控制变量,要求有具体的计算方法,符合金融实证规范,能直接套用。”

【AI高频踩坑点(新手必避,不踩雷)】

1.核心变量定义跑偏,逻辑断层:最常见的就是把宏观变量和微观变量混淆,比如你要研究“区域数字金融发展水平”(宏观),AI却给你定义成“企业金融专利数量”(微观),导致论文核心逻辑从根源上出错,后续所有分析都失去意义。只要仔细核对,就能轻松发现这个问题,避免走弯路。

2.控制变量堆砌,画蛇添足:AI动辄推荐10个以上控制变量,其中很多是“撞墙变量”——也就是核心解释变量影响被解释变量的中介渠道,添加后会导致核心结果变得不显著,AI却谎称“控制更全面、结果更稳健”,实则破坏了论文的核心结论。相信你只要精简筛选,就能规避这个陷阱。

3.虚构顶刊规范,误导新手:AI会编造“这个变量定义是顶刊通用标准”,但当你要求它提供具体的论文出处时,却无法给出,纯属无中生有,骗你直接套用,最后答辩时被老师指出定义不规范。只要保持严谨,主动验证,就能轻松避开。

【新手避坑法(零基础零失误,轻松落地)】

1.核心变量(核心解释变量、被解释变量):不依赖AI的凭空定义,找3篇同主题的硕士论文或核心期刊论文,沿用其中最常用的变量定义和计算方法,比如研究数字金融,就参考同方向论文中“数字金融发展指数”的计算方式,100%不会出错,只要你认真查找,就能轻松找到适配的定义。

2.控制变量:只选4-5个基础变量,优先选企业规模、成立年限、资产负债率等“无争议”的变量,AI推荐的多余控制变量,一律删掉,多一个反而多一份出错风险,精简筛选,就能稳步避坑。

3.验证AI的定义:只要AI说“符合顶刊规范”“顶刊通用”,就要求它给出具体的论文名称和作者,给不出来的,一律不采用,避免被误导。保持这份严谨,你就能少踩很多坑。

【AI忽悠话术避雷(绝不相信)】

1.“这个变量定义是顶刊通用,不用查出处,直接用”——没有具体文献支撑,全是谎言,答辩时会被老师质疑,只要你认真验证,就能轻松识破。

2.“控制变量越多,模型越稳健,答辩时更有优势”——多余的控制变量会干扰核心结果,反而让论文逻辑混乱,相信你只要精简筛选,就能做出更严谨的结果。

3.“我给的变量定义能彻底解决论文内生性问题”——AI无法精准把控变量逻辑,只会夸大其词,切勿相信,一步一步稳步推进,才能真正解决问题。

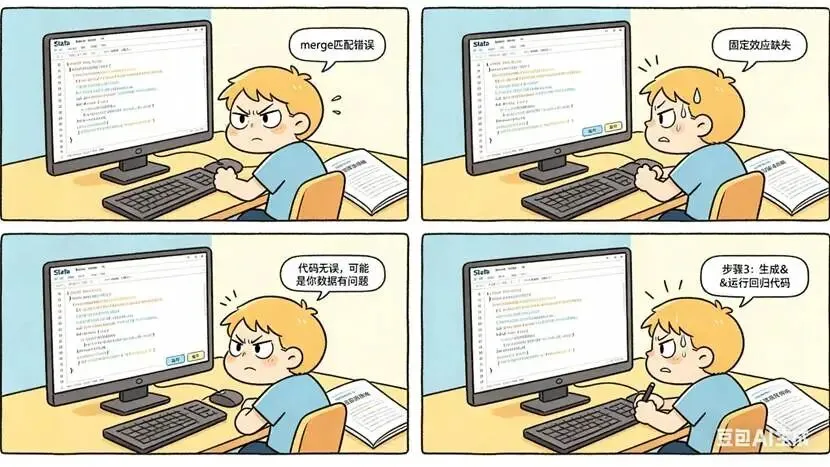

步骤3:生成&运行回归代码(AI逻辑错漏重灾区)

【你的常规操作】

打开AI,发送指令:“我的论文用XX模型(如双向固定效应模型),数据类型是XX,变量名是XX,请生成可直接运行的Stata代码,要求能顺利得出回归结果。”

【AI高频踩坑点(新手也能一眼发现)】

1.固定效应设置缺失:面板数据场景下,AI只设置行业固定效应和年份固定效应,漏掉企业个体固定效应,导致回归结果出现“假显著”,看似有统计学意义,实则无法反映真实的变量关系。只要你牢记面板数据的设置规范,就能轻松发现这个问题。

2.代码语法错误频发:merge命令匹配方式错误、滞后项(L.)使用不当、变量名拼写错误,导致代码复制后无法运行,甚至会破坏原始数据,让后续分析无法继续。不用慌,分块运行、仔细核对,就能快速定位并解决问题。

3.核心逻辑颠倒:比如做2SLS回归时,AI把第一阶段和第二阶段的变量弄反,代码能运行,但得出的结果完全无效,无法支撑论文结论,答辩时会被老师一眼识破。只要你牢记模型核心逻辑,就能轻松规避这个低级错误。

【新手避坑法(跟着做,零错误)】

1.代码分3块逐步运行,不盲目全选执行:第一步运行数据匹配代码,第二步运行变量生成代码,第三步运行回归代码,哪一步报错就修改哪一步,快速定位问题,避免全盘出错。相信你只要耐心操作,就能顺利运行代码。

2.面板数据必守2个规范(缺一不可):一是必须添加企业个体固定效应(i.id)和年份固定效应(i.year),二是标准误必须聚类到企业层面(cluster(id)),这是金融实证的基本要求,AI遗漏任何一个,都要手动修改。牢记这两个规范,就能避开核心错误。

3.运行前必核对3点:变量名和自己的数据完全一致、模型类型和自己选择的一致、代码中没有明显的语法错误(比如括号缺失、变量名写错),确认无误后再运行。认真核对每一处,就能轻松实现零错误。

【AI忽悠话术避雷(绝不相信)】

1.“这个代码我已经测试过了,复制就能运行,不用核对”——大概率有语法错误,复制后会报错,甚至破坏原始数据,只要你耐心核对,就能避开这个坑。

2.“不用加企业固定效应,加行业和年份固定效应就够了”——纯属误导,面板数据必须加企业固定效应,否则结果不可信,牢记规范,就能稳步避坑。

3.“标准误不用聚类,默认设置就符合规范”——默认设置无法规避个体差异带来的干扰,结果会出现假显著,只要你按要求聚类,就能做出更严谨的结果。

步骤4:解读回归结果(AI最会忽悠,新手易被带偏)

【你的常规操作】

打开AI,发送指令:“请解读这份Stata回归结果(粘贴结果),要求符合金融实证规范,语言专业,能直接写入论文。”

【AI高频踩坑点(新手必避)】

1.只看“星星”忽略符号:不管系数符号是否和你的理论预期一致,只要有星星(显著性),就说结果有效,比如你预期数字金融会促进企业投资(正向影响),但回归系数为负,AI仍说“结果显著、符合预期”,纯属误导。只要你按顺序解读,就能轻松发现这个问题。

2.乱解读经济含义:不看变量是否取对数、单位是否匹配,随便说“核心解释变量每提升1%,被解释变量提升0.3%”,完全不符合实际逻辑,答辩时会被老师指出问题。不用怕,掌握解读原则,你就能轻松做出正确解读。

3.强行圆谎凑篇幅:核心变量不显著,AI却编造“影响较弱但依然有效”“可通过调整表述规避”,违背学术诚信,也会导致论文不符合答辩要求。如实呈现结果,合理调整,才是正确的做法。

【新手避坑法(跟着做,不踩雷)】

1.解读顺序不能乱:先看系数符号→再看显著性→最后看经济含义,符号和预期相反,再显著也没用,直接调整模型或变量,不被AI忽悠。只要你牢记这个顺序,就能做出正确解读。

2.经济含义解读有原则:变量取对数,就用“百分比变化”解读(如“数字金融每提升1%,企业投资提升0.2%”);变量未取对数,就用“绝对量变化”解读(如“企业规模每增加1亿元,投资增加0.5亿元”),AI的解读必须手动核对,不直接照搬。相信你只要认真核对,就能做出专业解读。

3.不显著就是不显著:核心变量没有星星(无显著性),就如实说明“核心解释变量对被解释变量无显著影响”,不要听AI的“换个表述就能蒙混过关”,否则答辩会被老师拆穿。保持诚信,如实呈现,才能写出合格论文。

【AI忽悠话术避雷(绝不相信)】

1.“虽然系数符号和预期相反,但显著就有用,答辩能蒙混过关”——别信!符号错了,整个论文逻辑就错了,老师一眼就能发现,只要你认真核对,就能避开这个致命错误。

2.“不显著可以说成‘影响较弱’,不用调整模型”——别信!不显著意味着没有足够证据支撑结论,必须调整变量或模型,不能强行圆谎,相信你只要耐心调整,就能得出有效结果。

3.“我解读的经济含义完全符合顶刊规范,直接复制就行”——别信!一定要自己核对变量是否取对数、单位是否匹配,避免出现低级错误,认真细致,就能做到万无一失。

步骤5:内生性处理(AI错用最多,新手必看)

【你的常规操作】

打开AI,发送指令:“我的论文存在内生性问题(如反向因果、遗漏变量),请提供简单易操作的解决方法,附带Stata代码,要求答辩好解释。”

【AI高频踩坑点(重灾区,必避)】

1.推荐复杂且无用的方法:明明用滞后一期就能解决的问题,AI却推荐GMM、双重工具变量等复杂方法,你不会操作、不会解释,答辩时直接露怯。不用追求复杂,简单实用的方法,才是最适合你的选择。

2.工具变量无效:推荐的工具变量无法满足“排他性”,比如用“行业平均水平”作为工具变量,却无法证明其不直接影响被解释变量,属于无效工具变量,用了反而加重错误。只要你严格把控工具变量的要求,就能轻松避开。

3.误导使用Heckman模型:没有添加排除限制变量,就推荐Heckman模型,导致模型本身无效,结果完全不可信,答辩时会被老师指出核心错误。牢记模型使用规范,就能避免这个问题。

【新手避坑法(零基础首选,稳妥不出错)】

不用追求复杂方法,1种首选方法+1种备选方法,就能解决大部分内生性问题,答辩时好解释、无争议,只要你认真操作,就能轻松掌握:

1.首选方法(最稳妥,零难度):核心解释变量滞后一期,比如研究“数字金融对企业投资的影响”,用“上一年的数字金融水平”回归“当年的企业投资”,轻松解决反向因果问题,代码简单,答辩时一句“用滞后项规避反向影响”就能解释清楚,相信你很快就能上手。

2.备选方法(慎用):工具变量法,仅当滞后一期无法解决时使用,且必须满足2个硬要求:一是工具变量和核心解释变量显著相关,二是工具变量不直接影响被解释变量(排他性),AI说不清楚排他性依据的,坚决不用。只要你严格把控,就能规避风险。

3.绝对红线:Heckman模型没有排除限制变量,坚决不用;工具变量无法证明排他性,坚决不用;AI推荐的复杂方法,自己看不懂、不会解释,坚决不用。守住红线,就能稳步避坑。

【AI忽悠话术避雷(绝不相信)】

1.“GMM方法最专业,能解决所有内生性问题,答辩会加分”——别信!复杂且难解释,新手根本驾驭不了,适合自己、能轻松操作的方法,才是最好的方法。

2.“这个工具变量是顶刊常用,肯定符合排他性”——让AI说清理由,说不出来就是假的,只要你认真验证,就能轻松识破。

3.“Heckman模型不用加排除限制变量,直接用就行”——别信!没有排除限制的Heckman模型,本身就是无效的,答辩必被骂,牢记规范,就能避开这个坑。

步骤6:稳健性+机制检验(AI凑数重灾区,新手必避)

【你的常规操作】

打开AI,发送指令:“请帮我做论文的稳健性检验和机制检验,提供对应的Stata代码,要求符合金融实证规范,答辩好解释。”

【AI高频踩坑点(新手易被误导)】

1.稳健性检验凑数:替换核心变量定义、缩尾处理后,核心结果的符号、显著性发生明显变化,AI却谎称“结果稳健”,自欺欺人,答辩时会被老师一眼识破。只要你认真核对检验结果,就能轻松发现问题。

2.机制检验用错方法:推荐早已被顶刊淘汰的“三步法”,这种方法只能体现变量间的相关性,无法证明因果机制,用了会被老师指出“方法过时、逻辑不严谨”。不用慌,选对方法,就能轻松做好机制检验。

3.中介变量无关:推荐的中介变量和论文主题、核心变量毫无逻辑关联,比如研究数字金融对企业投资的影响,AI却推荐“员工学历”作为中介,纯属凑篇幅,答辩时无法解释其作用。只要你结合论文主题筛选,就能规避这个问题。

【新手避坑法(跟着做,轻松落地)】

1.稳健性检验(3项就够,多做无用):

① 替换核心解释变量的定义(比如用“数字金融发展指数”的另一种计算方式);② 对所有连续变量做1%分位缩尾处理,规避极端值干扰;③ 更换固定效应或聚类维度(比如把企业层面聚类改为行业层面)。

2.核心判定标准:做完检验后,核心变量的符号、显著性和基准回归基本一致,才算稳健;只要有一项不一致,就调整变量或方法,不被AI的“强行稳健”忽悠。相信你只要认真操作,就能做出严谨的稳健性检验。

2.机制检验(只选1种,简单好懂):首选“交互项法”,不用复杂步骤,比如研究“数字金融通过缓解融资约束影响企业投资”,就设置“数字金融×融资约束”的交互项,若交互项显著,就说明融资约束是中介渠道,逻辑清晰、符合顶刊规范,答辩时也好解释,彻底摒弃AI推荐的“三步法”。只要你认真学习,就能轻松掌握这种方法。

【AI忽悠话术避雷(绝不相信)】

1.“稳健性检验结果和基准不一致,也能说稳健,答辩时圆过去就行”——别信!结果不一致就是不稳健,必须调整,否则答辩必被指出问题,只要你耐心调整,就能得出稳健结果。

2.“三步法是机制检验的标准方法,顶刊都在用”——别信!三步法已被淘汰,用了只会拉低论文质量,选对交互项法,就能做出更专业的机制检验。

3.“多做几个中介变量,显得论文更严谨”——别信!无关的中介变量只会让论文逻辑混乱,答辩时无法解释,反而扣分,聚焦核心,才能做出更优质的分析。

附录:全流程终极避坑Checklist(新手必存,直接对照)

论文写完后,对照以下清单逐一核对,全部打勾即可确保避开AI所有高频陷阱,答辩无忧、投稿顺利,不用再担心被AI误导!相信自己,只要认真核对,就能做到万无一失。

检查环节 | 检查内容(全符合打勾) |

选模型 | 用OLS/双向固定效应/DID,不选复杂模型;模型和数据类型匹配 |

定变量 | 核心变量定义来自同主题论文;控制变量不堆砌,只选4-5个基础变量 |

跑代码 | 分块运行代码;面板数据加企业+年份固定效应,标准误聚类到企业 |

读结果 | 先看系数符号是否符合预期,再看显著性;经济含义自己核对,不照搬AI |

内生性 | 用滞后一期或合格工具变量;不用复杂方法,不滥用Heckman模型 |

稳检+机制 | 稳检结果和基准一致;机制检验用交互项法,不用三步法 |

AI话术 | 不信“顶刊规范”“完全适配”等忽悠话术,有疑问要文献出处 |

最后叮嘱:作为金融专业零基础学生,撰写实证论文无需追求复杂和专业深度,把基础方法用对、避开AI的高频陷阱,就能顺利完成论文、通过答辩。请相信自己,你远比想象中更厉害,跟着本指南的步骤走,不被AI忽悠、不踩低级错误,每一步都稳扎稳打,就能轻松搞定AI辅助撰写实证论文的所有难题,告别迷茫与焦虑,自信迎接答辩的挑战~