夜雨聆风

夜雨聆风4月17日至18日,智能物联龙头海康威视(002415.SZ)密集披露2025年年度报告与2026年一季度业绩报告,在营收规模基本持平的背景下,公司净利润实现两位数高增,经营现金流更是近乎翻倍,AI大模型的规模化落地,正在让这家三千亿市值龙头的盈利质量实现跨越式提升。与此同时,公司抛出超百亿年度分红方案,2026年一季度业绩再迎“开门红”,净利润同比大增36.42%,在成立25周年的关键节点,海康威视的AI转型故事,正在迎来全新的验证期。

营收持平净利逆势高增,现金流翻倍筑牢经营根基

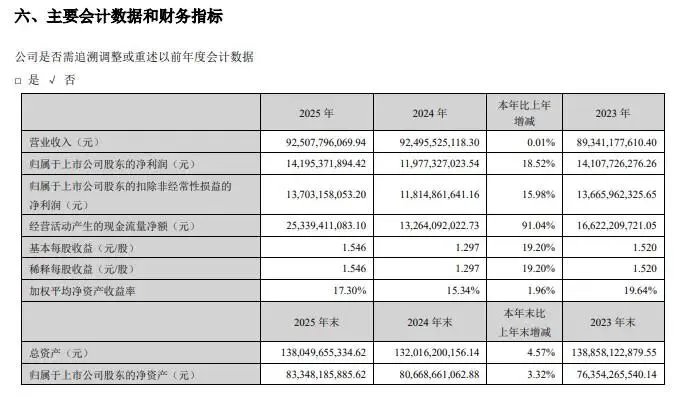

据年报数据显示,2025年海康威视全年实现营业收入925.08亿元,同比增长0.01%,营收规模基本与上年持平;而归母净利润达到141.95亿元,同比大幅增长18.52%,扣非归母净利润137.03亿元,同比增长15.98%,实现了营收微增下的盈利大幅跃升,增收不增利的行业困境在这家龙头身上实现了反向破局。

与之形成鲜明对比的是,公司盈利质量的核心指标——经营活动产生的现金流量净额实现爆发式增长。2025年全年,公司经营活动现金流净额达到253.39亿元,同比增长91.04%,近乎翻倍的现金流表现,不仅远超当期净利润规模,更彻底扭转了2024年现金流增速放缓的局面,为公司的技术研发与全球化布局筑牢了坚实的资金根基。

究其原因,净利润的逆势增长,核心源于公司以观澜大模型为核心的AI技术体系的全面落地,叠加产品结构优化与内部运营效率的持续提升。年报显示,2025年公司研发投入达117.53亿元,占营业收入的12.70%;拉长时间线来看,近6年公司研发累计投入已达594.54亿元,研发费用率持续保持在10%以上,高强度的研发投入,构筑起公司AI技术的核心壁垒。截至2025年底,公司全球累计获得授权专利12981件,其中发明专利占比达57%。

值得注意的是,海康威视的AI大模型能力,已经实现了从技术研发到产业落地的全链条打通。公司早在2023年便发布“海康威视观澜大模型”,并获得中国信通院“可信AI大模型能力评测”业内首个模型开发5级评分。2025年,观澜物联感知大模型已全面覆盖多维度感知产品,音频大模型助力设备质检场景异常零件拦截率提升70%,X光大模型推动安检违禁品检测漏报率下降70%;基于大模型打造的智能体技术,已在安全生产、公共安全防控等多领域实现规模化落地,推动行业解决方案从事后取证向事前预警、事中处置的范式升级,技术红利正持续转化为盈利增量。

创新业务撑起第二增长曲线,海外市场拓展持续深化

分业务来看,在主业保持稳健的同时,创新业务已经成长为公司的核心增长引擎。2025年,公司境内主业营收398.45亿元,占整体收入的43.07%;境外主业营收272.17亿元,占整体收入的29.42%;而创新业务营收达到254.46亿元,占公司整体收入的27.51%,营收规模较上年同期增长11.17%,成为营收持平背景下最核心的增量来源。

具体来看,创新业务矩阵中,海康机器人、萤石网络、海康微影、海康汽车电子等业务,均稳居细分赛道第一梯队。其中,机器人业务全年营收64.5亿元,占总营收比重7%;智能家居业务营收56.8亿元,占比6.14%;汽车电子业务营收52.9亿元,占比5.72%,三大业务均实现两位数增长,形成了多点开花的增长格局。公司明确表示,2026年,海康机器人、微影和萤石等创新业务将迎来高速发展的一年,营业收入和净利润均有望实现较快增长,不仅是公司重要的收入增长点,也会成为公司重要的利润增长点。

与此同时,海外市场的拓展也在持续深化。2025年公司发展中国家市场保持高速增长,重点区域重大项目取得突破,非经销收入占比超过三成,门禁、报警、商业显示等非视频类产品快速增长,形成了产品端的第二增长曲线。相较于国内市场的存量竞争,海外市场仍有广阔的渗透空间,也将成为公司未来营收增长的重要抓手。

百亿分红彰显盈利底气,一季度业绩开门红再超预期

在稳健的盈利表现之下,海康威视也拿出了极具诚意的股东回报方案。据年报披露的2025年度利润分配方案,公司拟以未来实施利润分配方案的股权登记日总股本为基数,向全体股东每10股派发现金红利7.50元(含税),拟现金分红金额68.74亿元。叠加已实施完成的2025年中期分红,公司2025年度累计现金分红总额约105.40亿元,占2025年度归母净利润的74.25%,超七成净利润用于回馈股东。

拉长时间线来看,自2010年上市以来,海康威视累计分红753.75亿元,回购金额40.72亿元,累计回报股东合计794.47亿元,持续保持高比例分红的股东回报传统,在A股科技企业中极为罕见。除此之外,2024年至2025年,公司还完成了控股股东增持与股份回购两大资本动作:截至2025年4月8日,公司控股股东中电海康集团及其一致行动人电科投资,完成了合计3亿元的增持计划;截至2025年8月28日,公司20亿元-25亿元回购股份方案实施完毕,累计回购公司股份6832.68万股,成交均价29.69元/股,成交总金额20.28亿元,相关回购股份已于2025年9月完成注销,公司总股本相应缩减,进一步增厚了股东权益。

而进入2026年,海康威视的盈利增长势头不仅没有放缓,反而进一步延续,一季度业绩迎来强势“开门红”。据4月17日披露的一季报数据显示,2026年第一季度,公司实现营业收入207.15亿元,同比增长11.78%;归母净利润27.81亿元,同比大幅增长36.42%;扣非归母净利润26.48亿元,同比增长37.44%,营收与净利润增速均较2025年全年显著提升,增长动能持续增强。

更重要的是,公司盈利能力持续上行,2026年一季度毛利率达到49.09%,同比上升4.16个%,环比上升1.95个%;净利率为15.74%,较上年同期上升3.71个%。在毛利率持续提升的同时,公司费用管控保持稳健,报告期内三项费用同比仅小幅增长4.86%,其中销售费用同比增长2.34%,管理费用同比增长6.15%,研发费用同比增长7.01%,均远低于净利润增速,体现出公司极强的内部运营管控能力。

值得一提的是,一季度公司股东结构出现显著优化,筹码集中度大幅提升。截至2026年一季度末,公司股东总户数为34.89万户,较2025年末下降5.56万户,降幅达13.74%;户均持股市值由2025年末的67.62万元增加至79.91万元,增幅达18.18%,在股价稳步上行的背景下,市场筹码进一步向机构投资者集中,资本市场对公司长期价值的认可度持续提升。

与此同时,市场关注的管理层薪酬情况,也随年报同步披露。据年报数据显示,2025年剔除独立董事、监事会成员后,公司共有15位董事和高级管理人员合计领取报酬3468.00万元,平均薪酬286.33万元,年薪中位数为302.00万元。其中,总经理及非独立董事徐鹏以345.00万元的年度薪酬位居首位,较上年增加97.01万元,薪酬增长与公司业绩增长形成匹配;非独立董事王秋潮年度薪酬30.00万元为最低。拉长时间线来看,2023年至2025年,公司董事和高管薪酬总额分别为3947.68万元、2915.42万元、3468.00万元,2025年薪酬总额较2024年回升18.95%,与公司净利润重回增长轨道的业绩表现形成呼应。

25周年迎关键节点,AI转型成效仍待市场持续验证

总的来说,2025年的业绩答卷,印证了海康威视AI转型的阶段性成果,在营收规模进入平稳期后,公司通过技术升级、结构优化与效率提升,实现了净利润的逆势高增,现金流与分红能力也创下亮眼表现,2026年一季度的业绩开门红,更验证了公司盈利增长的可持续性。

但对于这家三千亿市值的龙头而言,挑战依然存在。全球智能物联市场竞争持续加剧,AI技术迭代速度不断加快,海外市场地缘政治风险仍存,创新业务能否持续保持高速增长、AI大模型的商业化落地能否持续贡献盈利增量,都将是公司2026年面临的核心考题。

2026年是海康威视成立的第25周年,在AI技术全面重构产业的时代浪潮下,这家深耕智能物联二十余年的龙头企业,能否凭借多年的技术积淀开启全新的增长周期,仍需时间给出答案。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/77920.html