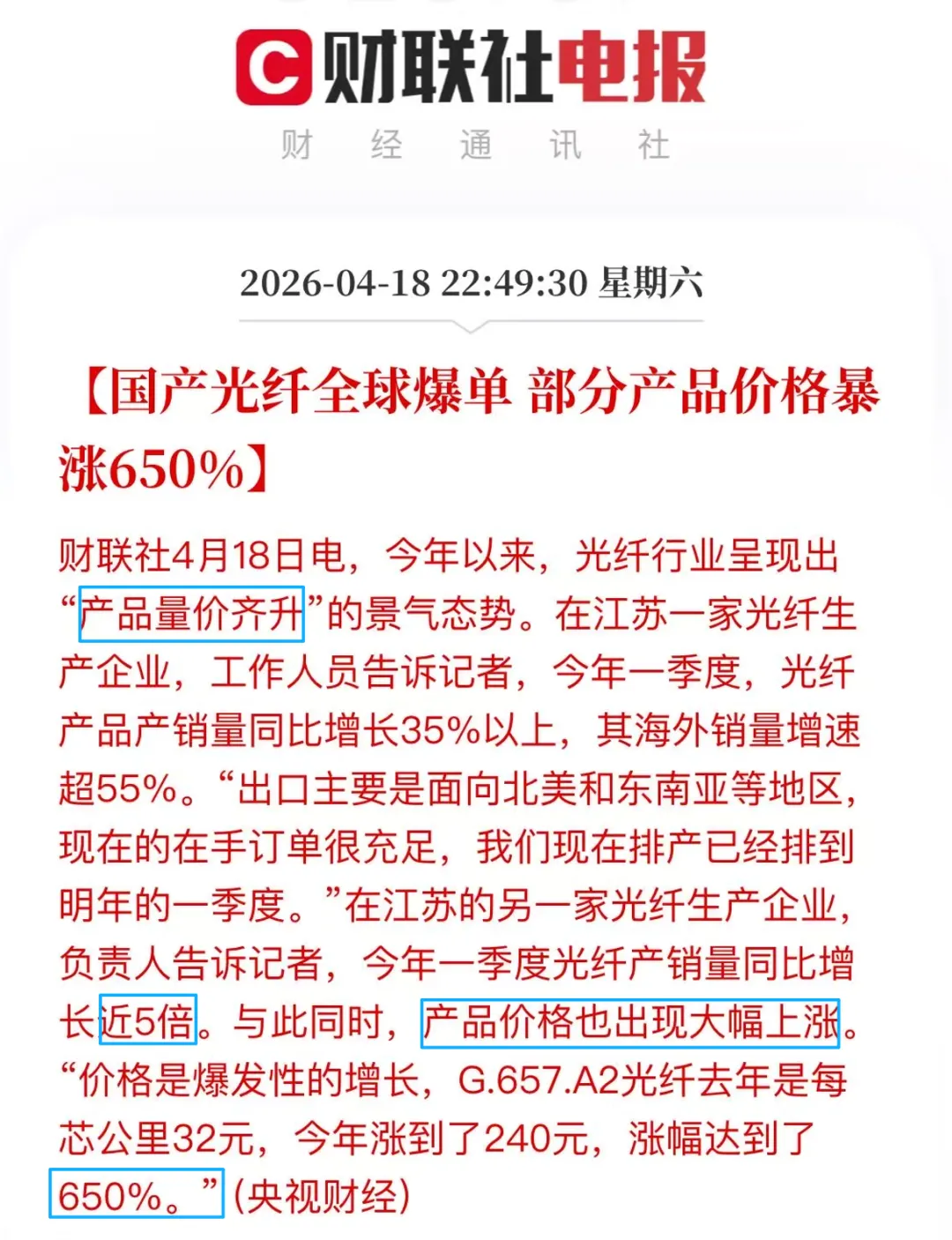

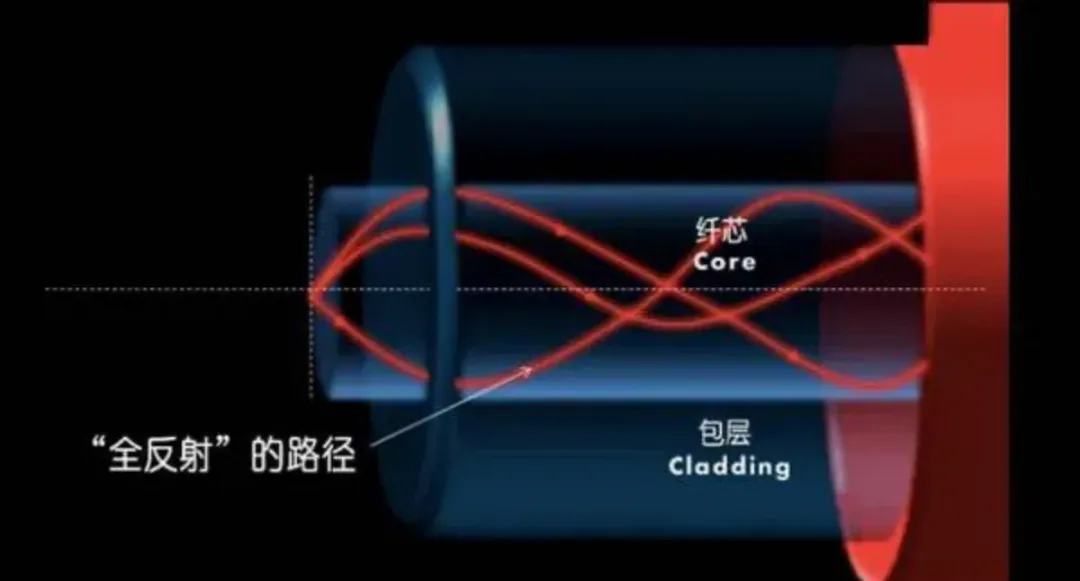

财联社4月18日电,今年以来,光纤行业呈现出"产品量价齐升"的景气态势。在江苏一家光纤生产企业,工作人员告诉记者,今年一季度,光纤产品产销量同比增长35%以上,其海外销量增速超55%。"出口主要是面向北美和东南亚等地区,现在的在手订单很充足,我们现在排产已经排到明年的一季度。"在江苏的另一家光纤生产企业,负责人告诉记者,今年一季度光纤产销量同比增长近5倍。与此同时,产品价格也出现大幅上涨。"价格是爆发性的增长,G.657.A2光纤去年是每芯公里32元,今年涨到了240元,涨幅达到了650%。"(央视财经)这则刷屏头条,正是全球光纤行业超级景气周期的最直观写照。一根比头发丝还细的玻璃丝,正是这场“爆单潮”的核心主角——光纤。它不仅是现代数字世界的“数据高速公路”,更是AI算力爆发时代的核心支撑。过去20年,它默默撑起了5G、宽带与云计算的发展;如今,AI大模型狂飙突进,让光纤正式站上舞台中央,成为AI算力网络的“神经系统”。光缆行业(光纤光缆行业)的底层逻辑,本质上就是这一“数字基础设施的神经系统”,其核心在于光信号全内反射传输机制带来的高带宽、低损耗、抗干扰特性,支撑全球数据爆炸式增长。不同于传统周期品,这是一个由技术壁垒驱动、供需结构性错配的赛道,目前正从“电信周期品”向“AI算力基建资源品”转型,这也是2025-2026年全球光纤行业迎来史诗级超级景气周期的核心背景。供需严重错配之下,除G.657.A2光纤涨幅达650%外,G.652D单模光纤现货价格也从底部18元/芯公里暴涨至85-120元/芯公里,高端G.654.E涨幅同样迅猛,中国“光纤四杰”迎来量价齐升的戴维斯双击,成为A股最具确定性的投资机会之一。本文从光纤基础概念讲起,层层拆解:为什么光缆远优于铜缆?AI时代光纤的新使命是什么?产业链谁在赚大钱?技术迭代往哪走?最后落地到A股四杰的深度对比与投资建议,逻辑清晰、通俗易懂,既有细节支撑,又有实战导向,让你真正看懂这波AI算力催生的光纤红利。光纤,全称光导纤维,是用高纯度石英玻璃(二氧化硅)制成的极细纤维,直径仅0.125毫米——比普通头发丝还要细一圈。光线以合适角度进入光纤芯部(高折射率)后,会在芯层与包层(低折射率)的界面发生“全内反射”,如同光线在密闭的镜面通道内不断反弹,被牢牢“囚禁”在光纤内部向前传播,几乎不向外泄漏,也完全不受外界电磁干扰。这一核心机制,是光缆行业底层逻辑的技术根基,决定了光纤高带宽、低损耗、抗干扰的核心优势,支撑着全球数据的爆炸式增长。- 带宽极高:一根光纤可同时传输上百个波长的光信号,理论容量远超铜缆,可轻松支撑800G、1.6T甚至更高速率(其中800G是当前光模块的主流配置,1.6T是下一代光模块的核心配置),完美匹配AI集群的海量数据吞吐需求。

- 损耗极低:每公里信号衰减仅0.14-0.2dB(铜缆每公里衰减达几十dB),相当于信号跑上千公里,强度也不会明显衰减。

- 抗干扰强:天然免疫电磁干扰、雷电冲击,在机房、户外等恶劣或高密度环境中,信号质量依然稳定。

- 轻便耐用:体积小、重量轻,大幅节省布线空间和敷设成本,使用寿命可达15-20年以上,运维成本极低。

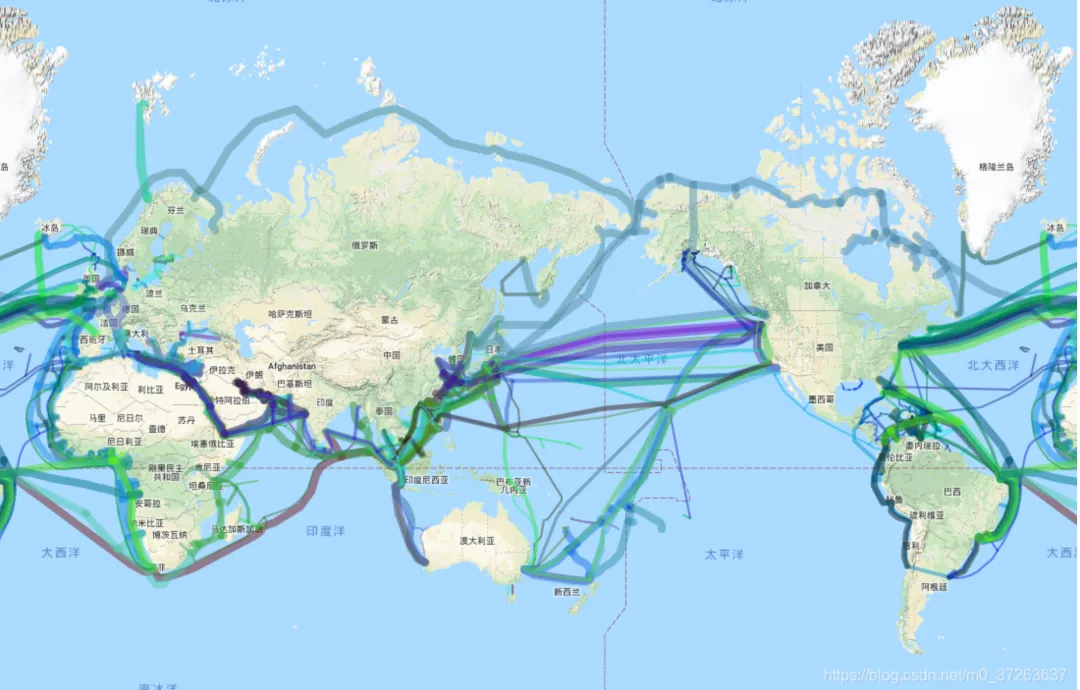

简单说,光纤就是以“光”为数据载体的高速通道,是现代互联网、通信和AI算力的底层基石——没有光纤,就没有AI大模型的规模化训练与推理。- 长途骨干网:连接城市、国家甚至洲际的海底光缆,承担着全球80%以上的互联网流量,是全球通信的“主动脉”。

- 城域与接入网:FTTH(光纤到户)让千家万户用上千兆宽带;5G基站回传也大量采用光纤,保障信号稳定。

- 数据中心早期互连:传统云计算时代,服务器之间的数据交换主要依赖光纤,支撑基础算力需求。

AI时代,为什么铜缆彻底不够用?(光纤vs铜缆核心对比)铜缆靠电脉冲传输信号,光纤靠光信号传输——在AI对高带宽、低时延的极致需求下,光纤全面碾压铜缆,具体差距一目了然:- 带宽与速度:光纤轻松支持THz级带宽、800G+速率;铜缆短距离最高仅40Gbps,且距离越远,速度下降越快,根本跟不上AI集群的指数级数据吞吐需求。

- 传输距离:光纤无中继传输可达数十至上百公里;铜缆一般不超过100米,高速率下仅能传输几米到10米,长距传输需大量中继器,成本极高。

- 损耗与功耗:光纤损耗极低,系统整体功耗远低于铜缆;铜缆因电阻导致信号快速衰减,功耗高,还需额外投入冷却设备。

- 抗干扰能力:铜缆易受电磁干扰、雷电影响,误码率高;光纤几乎完全免疫,信号稳定性拉满,适配AI算力网络的高可靠性要求。

- 总拥有成本:短距(<7-10米)铜缆初始成本低30-50%,支持PoE供电、兼容老设备,但在长距、高速、高密度场景(AI数据中心核心场景),光纤的全生命周期成本(功耗、维护、升级)远低于铜缆。

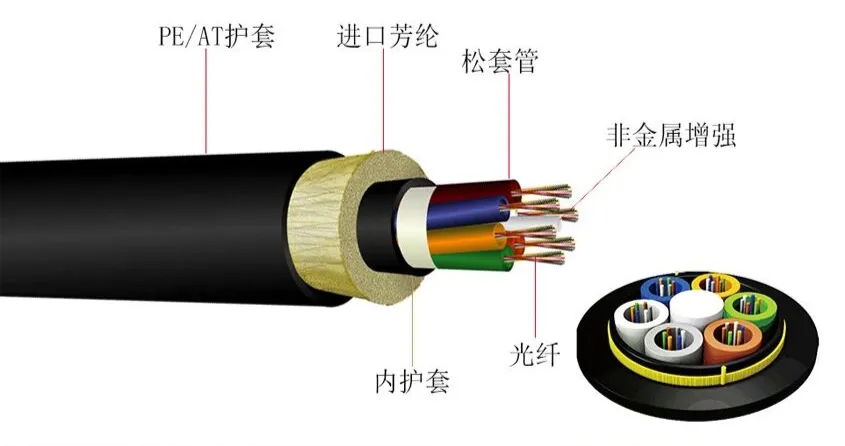

目前行业呈现“铜光共存”格局:机架内极短距(<几米)、需供电的边缘设备,以及成本敏感的中小型数据中心仍在使用铜缆;但在AI大规模集群中,铜缆的优势被光纤的性能彻底碾压,光纤成为绝对主力。这一格局的形成,正是行业从“电信周期品”向“AI算力基建资源品”转型的具体体现——AI对传输性能的极致需求,彻底放大了光纤的核心优势。光纤本身十分脆弱,易断裂、怕水、不耐机械拉扯,无法直接暴露在户外、海底等复杂环境中。而光缆,就是给光纤穿上“防护外衣”——在单根或多根光纤外,包裹护套、加强件、防水层等多层保护材料,既能承受敷设时的机械拉力、环境腐蚀和弯曲应力,又能维持光纤的低损耗和高可靠性。简单说,光缆是光纤从实验室走向实际工程场景(海底、地下、空中)的“必经之路”,是实际部署中最可靠的传输介质,也是光缆行业实现商业化落地、支撑数字基础设施建设的关键载体。光通信是以光波为载波、以光纤/光缆为传输介质的通信方式,核心系统包括4部分:光发射端(电→光转换,激光器+调制器)、传输介质(光纤/光缆)、光接收端(光→电转换)、辅助设备(光放大器、分/合波器等)。光纤是光通信的“核心命脉”——没有低损耗光纤,就没有现代大容量、长距离光通信的爆发。高锟先生(光纤之父)正是因光纤传输研究,荣获2009年诺贝尔物理学奖。如今全球互联网骨干、5G回传、数据中心互联,本质上都是光通信系统,而光缆就是其中最关键的“数据管道”,承载着行业底层逻辑中“数字基础设施神经系统”的核心功能。AI数据中心(尤其是超大规模智算中心/AI工厂)已成为全球光纤光缆行业最强劲的结构性增长引擎,彻底重构行业需求逻辑:从传统“运营商线性基建”转向“算力指数级消耗”。AI大模型的训练与推理,离不开海量GPU集群的协同工作,而这些集群对高带宽、低时延、低损耗、高纤芯数光纤的刚性需求,达到了前所未有的高度——与传统数据中心相比,AI驱动的数据中心光纤用量提升3-10倍,部分场景甚至达36倍。CRU数据显示,AI相关数据中心内部互联(AIDC)+集群间互连(DCI)需求占比,从2024年的不足5%激增至2027年的35%,2025年数据中心光纤光缆需求已同比增长75.9%。这背后,是行业需求底层驱动的根本性重构:从过去的线性电信基建,转向如今的指数级AI算力需求。- Scale-Out(集群内部互连):GPU之间需要无阻塞高速通信,高密度布线推动高纤芯数带状缆爆发,铜缆在高速率下距离太短、功耗太高,完全无法适配。

- Scale-Across(集群间互连,DCI):跨园区长距传输,需要超低损耗光纤实现“逻辑合一”,铜缆根本无法支持长距高速传输。

- Scale-Up(服务器内部,光电共封装CPO):光引擎直接靠近芯片,缩短电路径,降低功耗和延迟,进一步凸显光纤的核心作用。

过去,光纤行业需求主要依赖运营商集采(5G、FTTH、村村通等),呈现3年小周期波动,需求具有一定“可压缩性”。但2025年起,需求结构发生根本性重构,从“可压缩”转变为“刚需+指数增长”,形成供需敞口型涨价(非简单行业复苏)。 “东数西算”带动社会投资超万亿元 我国新型算力网络体系加速成型一是AI算力底座,数据中心内部高密度互连(AIDC)+集群间DCI(数据中心互连),对超低损耗、大有效面积、高纤芯数光纤需求激增,云厂商(Meta、Google等)已超越传统运营商,成为高端光纤的核心采购方;AI训练/推理对带宽、时延的指数级需求,也推动空芯光纤等前沿产品加速渗透。二是传统+新兴需求叠加,东数西算、F5G-A全光网、5G/6G深化部署,以及海外新兴市场(东南亚、非洲、拉美、俄乌等光纤覆盖率较低地区)持续发力,同时军用/无人机领域的应用,让光纤从“一次性基建”转变为“高频消耗品”,其抗电子战优势显著,进一步打开需求空间。从数据来看,2025年中国光缆产量2.51亿芯公里(降幅收窄,12月已环比增长),2026年全球光纤需求约5.77亿芯公里,AI相关需求占比快速升至16-21%;2027年需求将达8.8亿芯公里,AI驱动占比接近35%。全球算力规模预计2030年达50ZFlops,智能算力占比95%以上,将持续带动光纤需求刚性增长。这种指数级的需求爆发,正是本轮超级周期的核心动力。光缆产业链分为上、中、下游三层,利润分配极度不均衡,核心壁垒集中在上游,这也是行业“上游为王”的底层逻辑,决定了行业的盈利格局与竞争壁垒。产业链清晰分为上游(光纤预制棒)→ 中游(光纤拉丝)→ 下游(光缆成缆+应用),各环节壁垒与利润差异显著:

“东数西算”带动社会投资超万亿元 我国新型算力网络体系加速成型一是AI算力底座,数据中心内部高密度互连(AIDC)+集群间DCI(数据中心互连),对超低损耗、大有效面积、高纤芯数光纤需求激增,云厂商(Meta、Google等)已超越传统运营商,成为高端光纤的核心采购方;AI训练/推理对带宽、时延的指数级需求,也推动空芯光纤等前沿产品加速渗透。二是传统+新兴需求叠加,东数西算、F5G-A全光网、5G/6G深化部署,以及海外新兴市场(东南亚、非洲、拉美、俄乌等光纤覆盖率较低地区)持续发力,同时军用/无人机领域的应用,让光纤从“一次性基建”转变为“高频消耗品”,其抗电子战优势显著,进一步打开需求空间。从数据来看,2025年中国光缆产量2.51亿芯公里(降幅收窄,12月已环比增长),2026年全球光纤需求约5.77亿芯公里,AI相关需求占比快速升至16-21%;2027年需求将达8.8亿芯公里,AI驱动占比接近35%。全球算力规模预计2030年达50ZFlops,智能算力占比95%以上,将持续带动光纤需求刚性增长。这种指数级的需求爆发,正是本轮超级周期的核心动力。光缆产业链分为上、中、下游三层,利润分配极度不均衡,核心壁垒集中在上游,这也是行业“上游为王”的底层逻辑,决定了行业的盈利格局与竞争壁垒。产业链清晰分为上游(光纤预制棒)→ 中游(光纤拉丝)→ 下游(光缆成缆+应用),各环节壁垒与利润差异显著:- 上游:光纤预制棒:核心中的核心,占光缆总成本的60-70%,是全产业链最高壁垒和利润池。核心工艺包括PCVD、OVD、VAD等,属于技术密集、资金密集型领域,扩产周期长达1.5-2年,且投资规模巨大(投资万吨产能需20亿+),新进入者几乎没有生存空间。国内头部企业(如长飞光纤棒自给率近100%,亨通、中天、烽火超80-90%)均实现“棒-纤-缆”一体化布局,在成本与品质上形成绝对领先。

- 中游:光纤拉丝:主要是拉丝工艺,毛利率约25%,技术门槛相对较低,核心性能(损耗、弯曲不敏感度)完全由上游预制棒决定,盈利空间受上游制约较大。

- 下游:光缆成缆:本质是护套+加强件的标准化组装环节,技术门槛最低,毛利率仅约6%,利润空间有限,主要依赖规模效应维持盈利。

盈利底层逻辑十分明确:预制棒价格决定全产业链利润传导。由于光纤与光缆的成本相对固定,预制棒价格上涨几乎能全额转化为全产业链的毛利增长。2025-2026年,全球预制棒产能利用率已达饱和,价格上涨直接推高龙头企业的净利润弹性,据测算,每上涨10元/芯公里,头部企业净利润弹性可达15%-20%+。当前行业供需错配的核心原因,在于供给端的刚性瓶颈,而这一瓶颈的核心正是光纤预制棒:- 预制棒是绝对瓶颈:全球名义产能约5.5-6亿芯公里,中国占比超60%,是全球供给的核心。海外巨头(康宁、藤仓)已处于满产状态,2028年前无新增有效产能,甚至出现反向从中国采购的情况;国内头部企业经历过去价格战去产能后,扩产态度谨慎,进一步收紧供给。

- 扩产壁垒极高:一方面,预制棒生产对技术(纯度控制、沉积工艺)、资金要求极高,同时还需经过严格审批与漫长的良率爬坡过程,扩产周期长达1.5-2年;另一方面,高端产能(如G.654.E超低损耗、空芯光纤)的生产会挤占普通产能,进一步加剧供给紧张。

2026年行业现状:全球光纤缺口约1.38亿芯公里(缺口率16.7%),预计2027年缺口仍将扩大;行业库存已清零,正式进入“卖方市场”,为价格高位运行提供了坚实支撑。竞争格局方面,行业集中度高度集中,国内长飞、亨通、中天、烽火四大龙头合计国内市占率超60%,在全球前五名中占据四席,主导全球市场。中小厂商因缺乏预制棒产能、技术壁垒不足,已逐步被淘汰,行业集中度持续提升。同时,头部企业的海外布局+特种光纤(海缆、军用)业务,成为平滑行业周期的“安全垫”,进一步巩固其竞争优势。3. 盈利与周期底层逻辑:从“内卷价格战”到“资源品定价”行业周期逻辑已发生根本性转变,从过去的“内卷价格战”转向如今的“资源品定价”模式:- 历史阶段(2019-2024年):运营商“最低价中标”模式导致行业产能过剩、价格战激烈,企业毛利持续承压,部分时段甚至出现亏损供货的情况,行业处于深度内卷状态。

- 当下阶段:AI重塑行业定价权,光纤价格从底部大幅暴涨(G.652D单模光纤部分现货重回100元+/芯公里,涨幅超500%),运营商集采限价与现货价格严重倒挂,导致部分集采出现流标、延期现象。涨价红利并非全行业共享,主要集中在光棒自给率高、全链一体化的龙头企业手中,中小或非一体化企业难以享受行业红利。

- 未来趋势:供给刚性(2-3年难以缓解)+需求指数增长,决定了行业高景气周期将延续2-3年。行业增长逻辑也从过去的“量驱动”,转向“技术+高端产品”驱动,其中空芯光纤单价可达传统光纤的100倍,成为头部企业的核心增长极。

核心结论:中国“光纤四杰”均实现“棒-纤-缆”一体化布局,光棒自给率达70-100%,行业利润分配呈现“7:2:1”格局(光棒7成、光纤2成、光缆1成)。在光纤价格上涨周期,行业红利几乎100%传导至光棒自给率高的龙头企业——这也是四杰能实现量价齐升的核心原因,更是行业底层逻辑的直接体现。当前光纤产品按ITU-T标准清晰分为三个层次,不同层次对应不同应用场景,迭代方向明确,直接决定企业长期竞争力,也是行业“技术+高端产品”驱动逻辑的核心载体,更是当前市场供需格局的直接体现:层次 | 代表类型 | 核心特点与应用 | 2026年市场地位 |

基础层 | G.652.D 单模光纤 | 标准长距传输,应用最广泛,覆盖传统通信、普通数据中心 | 存量主力,仍是市场大基数 |

高端层 | G.657.A2(弯曲不敏感)、G.654.E(超低损耗) | G.657.A2适配高密度机房布线;G.654.E损耗低,适配DCI长距传输、AI数据中心 | AI场景主力,集采与数据中心标配 |

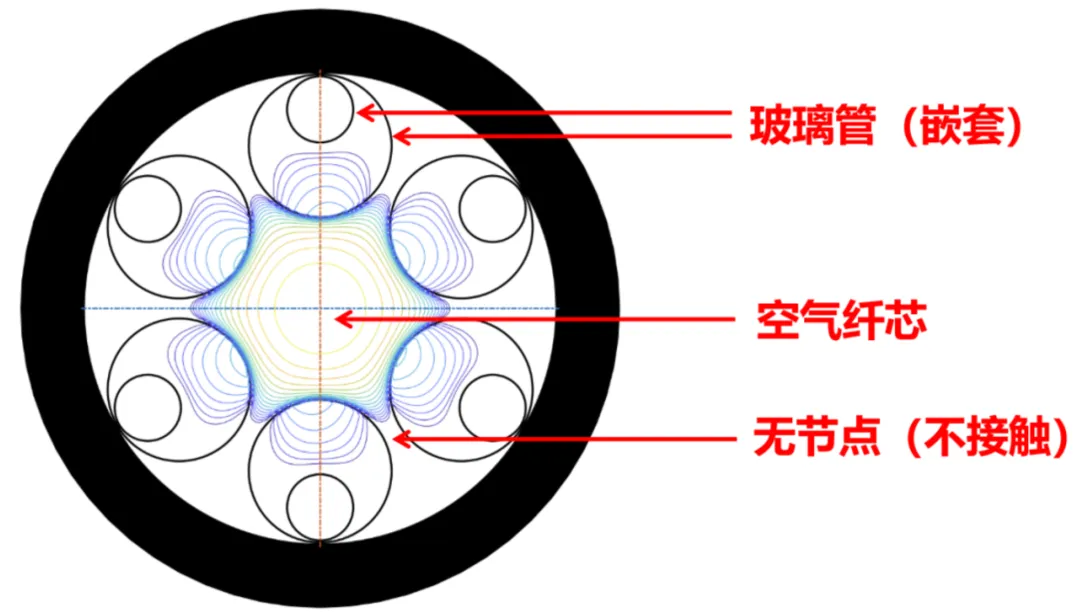

下一代 | 空芯光纤(HCF)、多芯光纤 | 空芯光纤以空气为传输介质,时延降低31%,损耗低至0.04dB/km,性能颠覆性提升 | 试点商用加速,未来5年将成AI算力网络主流 |

当前市场现状清晰:G.652.D仍是存量最大的光纤类型,支撑传统通信场景的基础需求;而在AI算力爆发推动下,G.657.A2和G.654.E已成为集采和AI数据中心的标配——其中G.654.E损耗比普通光纤低30%,完美适配AI集群长距传输需求,也是当前价格暴涨的核心品种之一。在当前产品层次清晰、需求格局明确的基础上,下一代光纤技术的迭代方向已聚焦于空芯光纤,其作为颠覆性技术,正从实验室加速走向商用,成为头部企业构筑技术护城河、抢占未来话语权的核心抓手。 空芯光纤下一代核心技术:空芯光纤(Hollow Core Fiber,HCF)空芯光纤是光纤光缆行业下一代颠覆性技术,彻底打破传统实芯石英光纤的物理极限,以空气(或气体)为传输介质,光信号在“空芯”中传播,核心具备超低时延、超低损耗、超低非线性、超宽带宽四大优势,完美适配AI数据中心互联、高频金融交易、量子通信等高端场景。与传统实芯光纤相比,空芯光纤传输速度接近真空(≈0.997c),时延降低31%,损耗低至0.04dB/km(长飞全球纪录),非线性系数仅为传统光纤的1/1000,能有效支撑AI算力指数级增长的传输需求。2025-2026年,空芯光纤进入商用加速期:国内三大运营商已开通多条商用线路,长飞、亨通、中天、烽火四大龙头均完成全链条布局——长飞掌握空芯全产业链技术,亨通建成全球首条自动化生产线,中天实现量子隐形传态全球首次验证,烽火具备设备+光纤一体化协同优势。当前空芯光纤仍面临工程化、成本控制等瓶颈,但随着技术成熟与规模量产,预计2026-2027年将逐步放量,2030年前有望成为AI算力网络的主流传输介质。CRU预测,在AI需求驱动下,空芯光纤渗透率将在2027年实现显著提升,成为头部企业的核心增长极。总结来看,当前光纤市场呈现“基础层兜底、高端层爆发、下一代加速”的清晰格局,而空芯光纤作为颠覆性技术,不仅是行业技术迭代的核心方向,更是中国光通信从“跟跑”到“领跑”的战略窗口,将进一步放大头部企业的竞争优势。2025年全球光纤市场规模约100-130亿美元,2026-2035年复合年均增长率(CAGR)达6.9-11.7%,行业景气度长期向上。中国在全球光纤产业中呈现“一家独大”格局,核心优势无可替代,也是中国“光纤四杰”能抢占全球供需错配红利的关键:2025年中国光纤出货量3.72亿芯公里,占全球56.3%,光纤预制棒产能占全球55-60%以上,是全球光纤供给的“压舱石”。全球光纤行业集中度极高,CR10(前10家企业市场份额)超90%,中国企业占据绝对优势,全球前五名中中国企业占四席,具体竞争格局如下:

空芯光纤下一代核心技术:空芯光纤(Hollow Core Fiber,HCF)空芯光纤是光纤光缆行业下一代颠覆性技术,彻底打破传统实芯石英光纤的物理极限,以空气(或气体)为传输介质,光信号在“空芯”中传播,核心具备超低时延、超低损耗、超低非线性、超宽带宽四大优势,完美适配AI数据中心互联、高频金融交易、量子通信等高端场景。与传统实芯光纤相比,空芯光纤传输速度接近真空(≈0.997c),时延降低31%,损耗低至0.04dB/km(长飞全球纪录),非线性系数仅为传统光纤的1/1000,能有效支撑AI算力指数级增长的传输需求。2025-2026年,空芯光纤进入商用加速期:国内三大运营商已开通多条商用线路,长飞、亨通、中天、烽火四大龙头均完成全链条布局——长飞掌握空芯全产业链技术,亨通建成全球首条自动化生产线,中天实现量子隐形传态全球首次验证,烽火具备设备+光纤一体化协同优势。当前空芯光纤仍面临工程化、成本控制等瓶颈,但随着技术成熟与规模量产,预计2026-2027年将逐步放量,2030年前有望成为AI算力网络的主流传输介质。CRU预测,在AI需求驱动下,空芯光纤渗透率将在2027年实现显著提升,成为头部企业的核心增长极。总结来看,当前光纤市场呈现“基础层兜底、高端层爆发、下一代加速”的清晰格局,而空芯光纤作为颠覆性技术,不仅是行业技术迭代的核心方向,更是中国光通信从“跟跑”到“领跑”的战略窗口,将进一步放大头部企业的竞争优势。2025年全球光纤市场规模约100-130亿美元,2026-2035年复合年均增长率(CAGR)达6.9-11.7%,行业景气度长期向上。中国在全球光纤产业中呈现“一家独大”格局,核心优势无可替代,也是中国“光纤四杰”能抢占全球供需错配红利的关键:2025年中国光纤出货量3.72亿芯公里,占全球56.3%,光纤预制棒产能占全球55-60%以上,是全球光纤供给的“压舱石”。全球光纤行业集中度极高,CR10(前10家企业市场份额)超90%,中国企业占据绝对优势,全球前五名中中国企业占四席,具体竞争格局如下:排名 | 企业 | 国家 | 全球市占率(约) | 核心优势 |

1 | Corning(康宁) | 美国 | ~19% | 技术/高端、北美云厂商首选 |

2 | 长飞光纤 | 中国 | ~12-13%+ | 三大工艺、全球规模龙头 |

3 | 中天科技 | 中国 | ~11.3% | 特种光纤+现货占比高 |

4 | 亨通光电 | 中国 | ~11.2% | 海缆+全球化+多模/空芯 |

5 | 烽火通信 | 中国 | ~9.8% | 设备+光纤一体化 |

中国“光纤四杰”合计国内市占率超60%,在全球市场中举足轻重。目前海外巨头(如康宁)已处于满产状态,部分企业甚至反向采购中国光纤;2026年中国光纤出口呈现量价齐升态势,头部企业(如亨通光电的泰国、墨西哥生产基地)的全球化布局,有效对冲了地缘贸易摩擦风险。同时,当前全球光纤缺口约1.38亿芯公里,预制棒扩产周期长达1.5-2年,2028年前全球新增有效产能有限,供需错配格局将持续支撑光纤价格高位运行,助力中国龙头企业持续受益。中国的领先,不仅是产能领先,更是技术领先——空芯光纤等下一代技术的突破,推动中国从光纤“生产大国”迈向“技术强国”,在AI算力时代掌握核心话语权,这也契合行业“技术壁垒驱动”的底层逻辑。A股光纤光缆行业的绝对龙头——长飞光纤、亨通光电、中天科技、烽火通信(简称“光纤四杰”),合计占据国内市场60%以上份额,在全球前五名中占据四席。它们均实现“光棒-光纤-光缆”全链一体化布局,光棒自给率达70%-100%,在最高壁垒环节形成坚实护城河,完美契合行业投资与产业底层逻辑:光缆行业并非简单的“通信材料”赛道,而是AI时代算力网络的底层连接基础设施,胜负手在于是否掌握光棒技术、实现全链一体化布局及高端产品卡位。四大龙头凭借这些核心壁垒,在供需错配中实现戴维斯双击(量价齐升+利润弹性),而中小或非一体化企业难以享受行业红利,行业集中度将持续提升。2026年,行业进入AI算力驱动的超级景气周期:全球光纤缺口约1.38亿芯公里,光棒产能利用率接近100%,G.652.D、G.654.E等主流光纤现货价格结构性暴涨(部分涨幅超650%)。四杰共同受益于“7:2:1”利润传导机制(光棒7成、光纤2成、光缆1成),涨价红利直接传导至光棒自给率高的龙头企业,同时四大龙头在空芯光纤、多模光纤、高密度带状缆等高端产品上均完成卡位。以下逐一深度拆解(含产品卡位、产业链优势、护城河、2025年业绩+2026年Q1预期、估值、技术形态)。1. 长飞光纤(601869.SH / 6869.HK)——全球技术与规模绝对龙头,“定海神针”- 定位与产品卡位:全球光纤销量与产能连续多年位居第一,是唯一同时掌握PCVD、OVD、VAD三大主流预制棒工艺的企业,在光棒技术领域形成绝对壁垒。主打G.652.D/G.654.E单模光纤、空芯光纤(HollowBand®品牌,创下全球最低衰减0.04dB/km纪录)、多芯/少模光纤,同时延伸至光器件、工业激光器、海缆等领域。其空芯光纤已独家中标运营商首条商用线路,并成功切入微软、谷歌供应链;G.654.E超低损耗光纤全球部署规模近200万芯公里,高端产品卡位最深。

- 产业链优势:光棒自给率100%(全球最高),潜江全球最大基地+海外8个生产基地,形成规模与成本双重领先。高端产品占比高,AI数据中心与海外订单弹性最大,完美承接行业“技术+高端产品”驱动的增长逻辑。

- 护城河:技术壁垒最深(三大工艺专利+空芯全球领先)+规模壁垒(8年全球销量第一)。新进入者扩产周期2年+,难以追赶,契合行业高壁垒的底层特征。

- 业绩与估值:2025年实现营收142.52亿元(同比+16.85%),归母净利润8.14亿元(同比+20.40%),扣非净利润5.16亿元(同比+40.56%);光传输分部毛利率达35.90%。2026年Q1市场预期归母净利润8-12亿元,单季利润规模接近2025年全年,利润弹性充分释放。当前股价约365.89元,总市值3029亿元,PE(TTM)372+,2026年预期PE为25-35(高端产品卡位支撑估值溢价)。

- 技术形态(4.17收盘):处于高位箱体震荡走势,MA20、MA30均线支撑完好,MACD指标接近零轴震荡,KDJ指标呈中性钝化状态。回调至MA5均线(365.34元)或360.35元附近,即是布局良机,短期目标价380-400元。

- 投资一句话:纯正光纤龙头,技术最硬、AI高端卡位最深,长期估值锚,完美契合行业底层逻辑的核心标的。

2. 亨通光电(600487.SH)——全能选手+海洋双轮驱动,“性价比王者”- 定位与产品卡位:光棒产能约3100吨/年(国内市场份额24%,全球光纤市占率11.2%),光棒自给率约90%-95%,全链一体化优势显著。主打G.654.E超低损耗光纤、多模光纤、空芯反谐振光纤(衰减≤0.2dB/km)、AI光模块(800G/1.6T)、海缆(跨洋EPC总包)、电网电缆等产品。AI先进光纤材料中心已完成设备安装,重点主攻超低损耗空芯光纤、多芯光纤、高性能多模光纤;海缆在手订单超290亿元,特种光纤产能领先,AI算力相关订单弹性最大。

- 产业链优势:苏州“灯塔工厂”+内蒙古绿色基地双协同,全链一体化+智能制造;海洋通信全球前三,PEACE海缆总包项目多,海外营收>30%,全球化布局完善,海外出口成为缓冲风险的重要支撑。

- 护城河:多元化最强(光通信+海洋35%高毛利+电网现金流安全垫)+全球化布局,抗单一周期波动能力强,其特种光纤与海外布局正是行业“安全垫”逻辑的典型体现。

- 业绩与估值:2025年实现营收约599-680亿元(同比+13%-26%),归母净利润27-29.7亿元(同比+28%-65%)。2026年Q1净利润预告同比增长160%-197%(中值约15.5亿元),利润弹性凸显。当前股价55.65元,总市值1372亿元,PE(TTM)48.5,2026年预期PE为18-22(四杰中性价比最高)。

- 技术形态(4.17收盘):强势突破上升通道上轨,MA5均线上穿MA10均线,量价齐升(当日成交115.81亿元,换手率8.73%),MACD死叉持续收窄,KDJ指标J值低位金叉。短期目标价60-65元,突破61.50元将打开新的上涨空间。

- 投资一句话:资源最足、全能最稳,周期平滑+全球化最优,适合核心配置,是行业底层逻辑下的稳健标的。

3. 中天科技(600522.SH)——特种光纤+现货弹性之王,“爆发力最强”- 定位与产品卡位:光棒产能2100-2300吨/年,光棒自给率高,特种光纤国内市占率30%-40%,高端产品优势显著。中天科技的特种光纤,是指区别于普通通信光纤、针对特定场景设计、具备特殊性能的光纤品类,核心具体类别包括三大类:一是海洋特种光纤,适配深海、浅海等海洋环境,耐高压、耐腐蚀、抗海水侵蚀,是其全球唯一量产的深海动态缆的核心组件,支撑海洋通信、海洋油气勘探等场景;二是光纤传感用光纤,具备高灵敏度、抗干扰强的特点,可用于电力、安防、工业监测等领域,实现温度、压力、振动等参数的精准监测;

- 三是保偏光纤与高密度多模光纤,保偏光纤可有效保持光信号偏振态,用于量子通信、精密仪器等高端场景(如其完成量子隐形传态全球首次验证,就依托该类光纤),高密度多模光纤则适配AI数据中心高密度布线需求,助力GPU集群高速互联。除特种光纤外,公司主打空芯光纤(完成量子隐形传态全球首次验证)、光模块;现货占比达65%(集采仅占35%),价格随行就市,是行业“供需敞口型涨价”的最大受益者之一。深海动态缆实现全球唯一量产,“AI+智能制造”模式使生产效率提升20%-30%。

- 产业链优势:全链一体化+订单结构最优(现货转化最彻底),能最大程度享受预制棒涨价带来的利润弹性;电网+海缆+储能三赛道协同,提供强劲现金流支撑,抗周期能力强。

- 护城河:弹性最强(现货高转化+特种高毛利)+平台化发展,抗单一周期波动,精准契合行业“量价齐升”的盈利逻辑。

- 业绩与估值:2025年实现营收约380亿元(同比+10.66%),归母净利润23.38亿元。2026年Q1市场预期归母净利润10-23亿元,全年最乐观预期超40亿元,业绩爆发力突出。当前股价28.14元,总市值960亿元,PE(TTM)33.5,2026年预期PE为20-25。

- 技术形态(4.17收盘):处于平台整理后低位反弹走势,MA5、MA10均线接近粘合,MACD死叉持续收窄,KDJ指标J值深度超卖(-5.87),金叉信号强烈。支撑位27.62元,阻力位32.18元,短期目标价30-33元。

- 投资一句话:现货+特种双击,周期爆发力最强,适合短期弹性配置,精准捕捉行业供需错配的红利。

4. 烽火通信(600498.SH)——设备+光纤复合逻辑,“想象力最丰富”- 定位与产品卡位:光棒自给率>80%,实现“光棒-光纤-光缆”全链一体化布局,主打空芯光纤(单纤传输速率达270Tbit/s)、光传输/接入设备、算力服务器、光模块,同时布局海洋通信EPC总包业务。是全球唯一集“系统设备+光纤光缆+光器件”三大战略技术于一体的企业,可提供“端到端”算力网络解决方案,契合行业“AI算力基建资源品”的定位。

- 产业链优势:设备+线缆协同,央企(中国信科)背景,在东数西算、重大项目有政策优势;空芯+1.6T产品现网测试通过,高端技术卡位扎实,同时受益于传统通信与AI算力双重需求。

- 护城河:复合成长最强(设备+光纤+算力一体化)+央企信创优势+海洋EPC总包。光纤虽仅占利润20%左右,但涨价弹性+设备放量打开想象空间,是行业复合成长逻辑的典型标的。

- 业绩与估值:2025年光纤板块受益于集采落地与空芯光纤中标,带动整体净利润稳健增长。当前股价49.27元,总市值669亿元,PE(TTM)81.4,2026年预期PE为25-30。

- 技术形态(4.17收盘):呈现稳健反弹走势,MA20、MA30均线形成金叉,MACD死叉持续收窄,KDJ指标J值低位金叉。支撑位48.11元,阻力位61.78元,短期目标价55-60元。

- 投资一句话:跨界算力基建复合逻辑标的,设备协同打开新成长空间,契合行业长期发展趋势。

维度 | 长飞光纤 | 亨通光电 | 中天科技 | 烽火通信 |

光棒自给率 | 100%(最高) | ~90-95%(24%份额) | 高 | >80% |

现货占比 | 中 | 中 | 最高(65%) | 最低 |

AI/特种卡位 | 空芯全球领先 | 多模/空芯产能领先 | 量子验证+特种 | 设备+空芯协同 |

弹性排序 | 次之 | 第三 | 最强 | 最弱 |

多元化安全垫 | 中 | 最强(海缆+电网) | 强(三赛道) | 设备复合 |

投资定位 | 技术锚+长期核心 | 稳健配置+全球化 | 短期爆发 | 复合想象 |

总结:“光纤四杰”均受益于全球光纤缺口与AI行业重塑,但各有侧重——中天科技弹性最大、亨通光电最为稳健、长飞光纤最为纯正、烽火通信想象空间最足。光棒自给率高、现货占比高、高端产品卡位深的龙头企业,将享受最大程度的戴维斯双击,这正是行业底层逻辑的直接体现——只有掌握核心壁垒的龙头,才能在行业高景气周期中持续抢占红利。本轮光纤超级周期的核心驱动是“光棒供给刚性+AI指数级需求”,叠加光纤远优于铜缆的性能,完美匹配AI算力网络的核心痛点。行业已从过去的内卷周期品,转向类资源品,景气度有望持续2-3年,“光纤四杰”作为全链一体化龙头,将充分享受量价齐升的利润弹性——这正是行业底层逻辑的核心投资价值所在。- 短期(1-3个月):重点关注技术面突破的亨通光电、低位超卖的中天科技,把握价格上涨与技术面修复的双重机会,契合行业“供需敞口型涨价”的短期逻辑。

- 中长期(6-12个月):锚定技术护城河最深的长飞光纤,重点布局空芯光纤技术带来的长期成长红利,契合行业“技术+高端产品”驱动的长期逻辑。

- 博取弹性:配置烽火通信,享受设备+光纤的复合成长逻辑,叠加央企背景的估值修复机会,把握行业复合成长的红利。

光棒产能利用率、AI云厂商(谷歌、微软、国内大厂)光纤订单、空芯光纤集采进度、上市公司2026年Q1业绩报告——这些指标直接决定行业景气度与标的走势,是跟踪行业动态的核心,也是验证行业底层逻辑的关键数据。AI落地节奏慢于预期、海外光纤预制棒扩产超预期、原材料(石英砂、四氯化硅等)价格波动、地缘贸易摩擦(影响出口)——这些均是行业底层逻辑中提到的潜在风险。投资有风险,入市需谨慎,本文仅供学习参考,不构成任何投资建议。不过头部企业的技术护城河,叠加2026年光纤出口量价齐升的态势,可为相关风险提供一定缓冲。光纤虽细,却承载着AI时代的算力梦想,更践行着“趋势修行”的核心初心——发现趋势、与趋势同行。它远优于铜缆的带宽、传输距离、抗干扰特性,使其成为光通信系统不可或缺的“最佳管道”,更是AI算力网络的“神经系统”。而这一切趋势的背后,从来都离不开扎实的行业基本面支撑:从光纤的技术原理、产业链壁垒,到供需格局的重构,每一个基本面细节,都是趋势萌发的伏笔,这既是光缆行业底层逻辑的核心内涵,也是“趋势修行”始终坚守的研究根基。如今,中国“光纤四杰”在全球舞台上从跟随走向领跑,这不仅是技术与产业的胜利,更是国家在战略性新兴赛道上的重要布局,更是“顺势而为”的最佳实践。“趋势修行”始终坚信,深耕基本面、拆解产业链、跟踪供需变化、洞察技术迭代,从来都不是无用功,而是为了在趋势来临之时,精准把握机遇、从容顺势而为。四大龙头凭借光棒技术、全链一体化布局与高端产品卡位,在行业超级景气周期中实现戴维斯双击,恰恰印证了核心真理:唯有扎根扎实基本面,才能真正发现趋势、拥抱趋势、与趋势同行,这是我们一直以来的坚守,也是陪伴大家穿越周期、把握红利的初心。趋势修行,洞察先机,深耕基本面,顺势而为之。我们始终认为,每一次行业趋势的爆发,都藏在扎实的基本面细节里;每一次精准的布局,都源于对趋势的深刻理解与坚定跟随。欢迎在评论区留言:你最看好哪一只光纤标的?你眼中的光纤行业趋势,又藏着哪些值得深挖的基本面密码?

个人声明:本文是为个人投资所做的研究分析,仅用于个人学习、参考使用,不构成任何投资建议。文中图片均来源于网络,若涉及版权问题,请联系作者删除(侵删)。

(数据来源:企业公告、CRU、券商研报等,截至2026年4月19日数据。)

夜雨聆风

夜雨聆风