夜雨聆风

夜雨聆风站在2026年的春天回头看,你会发现AI手机的渗透速度,比绝大多数人预判的都要快。两年前还只停留在厂商发布会PPT里的概念,现在已经走进了线下门店的C位展示区,哪怕你去街边的电信营业厅转一圈,销售员第一句推荐的,一定是带AI功能的新机型。但我也听到很多人在问,AI手机,什么时候可以普及? 到底还要等多久,我们才能像用智能手机一样,人人用上真正的原生AI手机?

今天我们就坐在2026年4月这个时间节点上,把这件事说透。

当前AI手机的普及现状

如果用一句话总结当下的状态,那就是:AI手机已经过了从零到一的启动期,正在从高端向中端快速渗透,离全面普及还有一段距离。

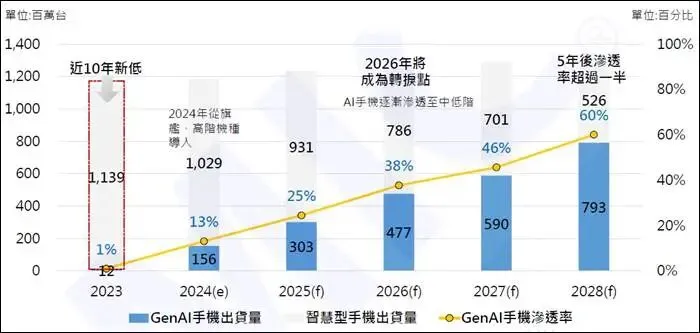

从数据来看,2025年全球AI手机的渗透率已经接近34%——换句话说,每卖出三台新手机,就有一台是搭载高算力AI处理器的AI手机。到今年,这个数字预计会突破45%,而中国市场的脚步更快,新一代AI手机出货量占比将首次过半,达到53%。

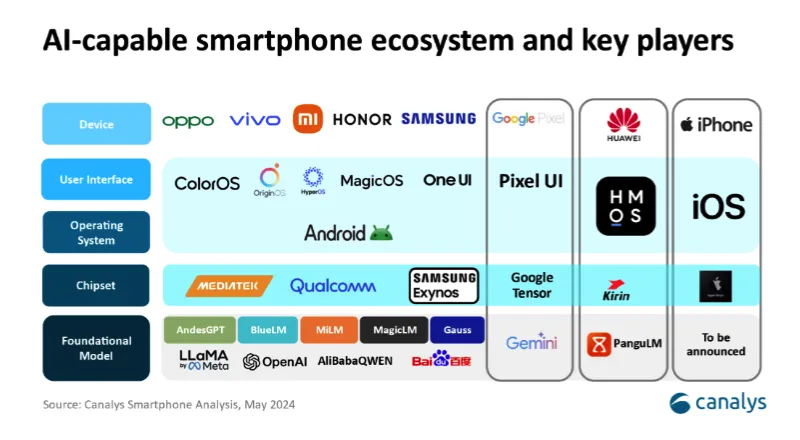

你以为这只是厂商在炒概念?其实头部厂商早就完成了第一轮布局,全赛道都在推进:苹果靠iPhone 17系列把Apple Intelligence落地,整合了ChatGPT,靠着生态优势在中国市场站稳了脚跟;华为拿出了麒麟芯片加盘古大模型加鸿蒙生态的全栈闭环,核心元器件国产化率超过九成,已经实现了从APP调用AI到系统原生AI的跨越;小米、OPPO、vivo这些国产品牌更直接,干脆就把AI能力往下放,主打AI民主化,把原本只出现在七八千旗舰机上的AI功能,下放到了三千元左右的中端机型里;荣耀甚至已经开始探索下一代形态,把机器人和手机结合,拿出了能自主交互的新品。

市场的接受度其实比我们想象的更高。国内调研数据显示,有接近63%的消费者对AI功能感兴趣,其中24%是强烈感兴趣,超过六成计划一年内换机的消费者,都会优先考虑AI手机。中国市场更是全球对AI手机接受度最高的地区,有43%的消费者对AI手机高度感兴趣,只有不到1%的消费者对AI完全没兴趣。

荒诞吗?不,这就是正在发生的现实。概念已经变成了生意,玩家都已经下场,现在就看接下来的渗透速度了。

AI手机普及的核心瓶颈在哪

很多人觉得,技术发展这么快,普及不就是一两年的事?你要是这么想,就太天真了。AI手机走到今天,卡在普及路上的不是一两个小问题,是四座绕不开的大山。

第一座山,就是成本和硬件的硬瓶颈。

要支撑原生AI功能,尤其是端侧大模型运行,你至少需要12GB内存,旗舰级更是直接拉到16GB起,芯片还要用最新的3nm甚至2nm工艺。这些配置堆上去,硬件成本直接就涨了一大块。现在厂商的做法是什么?悄悄取消低配版本,相当于隐形涨价,原本三千元能买到的配置,现在要四千多。大众市场主流价位段就是两千五到三千元,现在AI体验下不去,自然没法大规模普及。

而且还有一个业内人都知道的“内存墙”问题。算力每年都在涨,对内存带宽的需求几乎是每年翻倍,现有的存储技术根本跟不上这个需求,哪怕产业链已经在加速升级,短期也没法完全解决这个问题。

第二座山,是商业和生态的利益冲突。这件事说穿了,就是动了别人的蛋糕。

AI手机的核心卖点是什么?是系统级智能体,它能绕过App的界面,直接帮你完成任务。比如你想订餐厅买电影票,AI直接在系统层面帮你搞定,不用你打开美团再打开淘票票,一步步点进去。这么一来,原来App作为流量入口的价值就被削弱了,你说App厂商能愿意吗?

现在主流的国民级App,基本都已经对深度AI功能做了限制,要么不让你读取数据,要么不让你直接调用服务。整个行业到现在,还没就AI接口的标准化、收益分成这些核心问题达成共识。这不是技术问题,是利益分配问题,解决起来比技术升级难得多。

第三座山,是隐私和安全的顾虑。现在主流AI手机用的都是端侧加云侧的混合架构,AI要理解你的意图,就得读取你的屏幕内容、日程安排,甚至聊天记录。虽然所有厂商都在说自己用了隐私计算,数据不会上传,但用户的担忧并没有消失。更何况,不同国家和地区有不同的数据保护法规,要满足合规要求,本身就是一件成本极高的事,中小厂商根本扛不住。

第四座山,还是技术成熟度不够。你去线下体验店试过就知道,现在大多数AI手机的AI功能,还停留在“浅层智能”阶段。说白了,就是靠预设规则回答问题,根本不是真的理解你想要什么。遇到复杂一点的多任务,比如让AI帮你整理上周的会议纪要,再订好下周去上海出差的机票酒店,出错率依然很高。

多数中小厂商根本没有全栈自研大模型的能力,也做不到系统级的深度适配,只能依托第三方大模型做个浅层次整合,体验自然打折扣。用户用了一次觉得不好用,下次就不会再试了,市场教育的速度自然就慢了。

你看,这四座大山摆在这,不是喊几句口号就能跨过去的。普及从来不是说把产品做出来就行,得让大多数人用得起、用得好,才叫真普及。

推动普及的核心动力

说了这么多瓶颈,是不是AI手机普及就遥遥无期了?当然不是。恰恰相反,现在推动普及的动力,比阻碍还要强,而且全产业链都在往同一个方向使劲。

第一个动力,就是上游硬件的快速升级,成本正在快速下探。现在芯片领域已经形成了高通、联发科双雄格局,苹果、华为、三星跟着进场,主流芯片都集成了独立的NPU单元。联发科最新的天玑9300,处理AI任务的速度比前代提升了8倍,功耗反而降低了45%,这就给中端机型用AI芯片打下了基础。

存储领域也在跟着升级,AI手机直接拉动了DRAM和NAND的需求,更高带宽的存储方案成本正在快速下降。台积电的2nm工艺去年下半年已经量产,今年正在加速爬坡,产能上来之后,高端AI芯片的成本就会往下走,用不了多久就能下沉到中端机型。上游产能打开了,下游的产品价格自然就降得下来,这是最硬核的推动力。

第二个动力,是厂商已经找到了普及的路径,就是从中端切入培养用户习惯。原来AI只放在旗舰机上,一台卖五六千,大多数人不会为了AI买单。现在小米、OPPO、vivo都把AI功能下放到三千元价位段,这个价位是中国市场走量最大的区间,一下子就能让更多人用上AI手机。等用户习惯养成了,需求起来了,普及的基础就有了。

第三个动力,是消费者的接受度其实已经起来了。前面我们说了,国内超过六成计划换机的消费者都会考虑AI手机,只有不到7%的消费者是彻底的怀疑论者。绝大多数人都是实用主义者,只要AI能真的帮你省时间、解决问题,大家就愿意买单。中国市场本身就对新科技接受度高,只要体验到位,渗透率爬升的速度会比全球市场快很多。

更关键的是,AI手机不是凭空造出来的新物种,它是在智能手机基础上升级出来的,用户不用重新学习使用逻辑,只要原来会用智能手机,就能直接用AI手机,没有额外的学习成本。这和当年功能机转智能手机不一样,那时候是整个使用逻辑重构,现在只是加了更聪明的功能,过渡起来自然顺畅很多。

到底什么时候能全面普及

说了这么多,回到最开始的问题:AI手机到底什么时候能全面普及?

我们先把定义说清楚,全面普及不是说渗透率超过一半,而是绝大多数新卖出的手机都是AI手机,渗透率超过八成,而且AI功能覆盖从入门到高端的全价位段,这才叫真的普及。

按照现在的进度推导,这个时间点大概率会在2029到2031年之间,我们可以把整个过程拆成三步来看:

第一步就是今年,2026年,AI手机会完成高端市场的渗透,渗透率突破45%,成为所有高端机型的标配,核心技术会在这一年完成大规模验证,体验会进一步成熟。

第二步是2027到2028年,随着上游芯片和存储成本下降,加上厂商不断推动AI功能下放,AI手机会完成向中端市场的大规模渗透,整体渗透率会突破六成,这个阶段会有越来越多的普通消费者用上AI手机,用户习惯基本养成。

第三步就是2029年之后,AI功能开始下沉到入门机型,产业链的适配也基本完成,生态的利益冲突会找到初步的解决方案,渗透率会逐步突破八成,实现真正的全面普及。

这个节奏快吗?其实不算慢,想一想当年智能手机普及花了多长时间,从2007年第一款iPhone发布,到2012年左右中国市场智能手机渗透率突破八成,前后差不多花了五年时间。AI手机是在智能手机的基础上升级,产业链基础已经有了,这个时间进度其实是合理的。

普及之外,我们要关注什么

其实很多人问什么时候普及,本质是在问:我现在要不要换AI手机?我的回答是,如果你本来就要换机,那直接选带AI功能的没问题,现在的AI功能已经能给你省不少麻烦;如果你还能再等等,那也不用急,再过两三年,价格会更便宜,体验会更好,选择也更多。

真正值得我们思考的,从来不是AI手机什么时候普及,而是普及之后会带来什么。当AI变成手机的基础能力,原来的行业格局会变,原来的应用规则会变,甚至我们使用手机的习惯都会变。原来我们要主动打开一个个App找服务,未来AI会主动把服务送到你面前;原来我们要记住很多操作步骤,未来只要说一句话就能搞定。

这种变化,和当年功能机变成智能手机一样,是一步大的跨越。它不会一下子改变所有人的生活,但会一点点渗透,最后重塑整个移动互联网的形态。

回到今天的问题,站在2026年4月的节点,我们已经能看到终点的方向了,AI手机普及的步伐比我们预想的更快,但也不会一蹴而就,它需要产业链一步步爬坡,需要一个个解决现实的问题,最后才能走到每个人手里。这个过程,可能比你我期待的慢一点,但不会缺席。