夜雨聆风

夜雨聆风这两年,半导体行业几乎所有最热的话题,都绕不开AI。

大模型、算力、GPU、HBM、先进封装、数据中心——这些词叠在一起,很容易让人产生一种强烈印象:AI来了,半导体是不是从此进入了一个全新的黄金时代?

不少人甚至会进一步推演:既然AI对算力的需求这么大,那么芯片行业是不是就不再像过去那样反复波动?是不是从此告别库存、告别下行、告别“景气—过热—调整”的老剧本?

这个想法很自然。但很遗憾,它并不成立。

因为AI确实改变了半导体行业的很多东西:它抬高了行业关注度,重塑了价值链分配,放大了少数关键环节的盈利能力,也让芯片第一次以如此鲜明的方式站到了全球产业竞争和资本市场叙事的中心。

但AI并没有改变半导体行业最底层的运行规律。

它没有取消周期。没有取消供需错配。没有取消资本开支的滞后。也没有取消一个行业在最乐观的时候,最容易高估未来的老毛病。

如果把半导体行业比作一条长河,那么AI并不是重新开出了一条河道。

它更像是在原有河道里,突然抬高了一段水位:局部浪更大了,水流更急了,岸边的地形也被重新冲刷了一遍。但河流仍然要受地势、季节和上游来水共同决定。

这才是理解今天半导体行业最重要的前提。

一、在AI爆发之前,半导体首先不是“明星行业”,而是“周期行业”

今天提起半导体,很多人脑海里会先跳出先进制程、EUV、算力芯片、晶圆代工。

但如果把时间拉长,会发现半导体真正的底色,其实一直是:强成长 + 强波动。

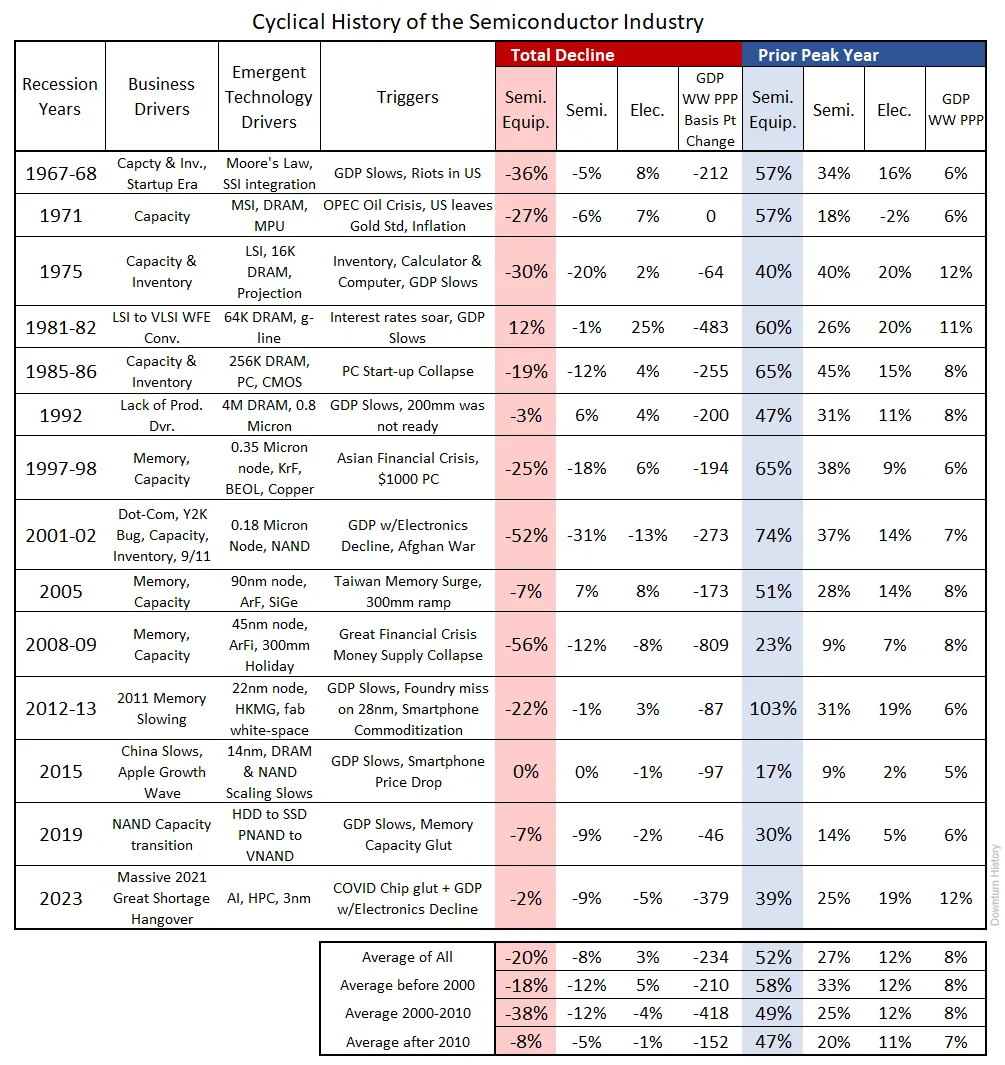

从历史上看,集成电路产业自1963年形成以来,已经出现过14次“衰退式增长”,平均约4.4年就会经历一轮明显调整;而且设备行业的波动通常比芯片本身更大。资料统计显示,历史平均降幅约为:半导体为8%,半导体设备约为20%。

这个数字背后其实只说明一件事:半导体从来都不是一条只会一路向上的赛道。

它当然是长期成长行业。因为技术一直在进步,单位算力一直在下降,单位存储成本一直在下降,芯片持续渗透进更多电子产品、工业设备和基础设施中。

但与此同时,它又是一个极其容易出现波动的行业。

因为这个行业的增长方式,不只是“技术推动需求”,还包括另一面:资本开支会放大景气,产能建设存在滞后,而需求变化却经常比所有人预期得更快。

这就决定了半导体行业天然不平滑。繁荣的时候,所有人都觉得需求会持续;投资的时候,所有人都担心自己扩得不够快;可等产能真正释放出来,需求往往已经不是原来的需求了。

于是,行业就会反复进入一种熟悉的循环:

景气上行 ==> 扩产加速 ==> 预期升温 ==> 供给释放 ==> 需求变脸==> 库存上升 ==> 价格承压 ==> 行业进入调整。

很多年过去了,剧本不断换角色,但结构其实没有变。

二、半导体下行,往往不是因为“投多了”,而是因为“判断未来太难了”

外界看半导体周期,最常见的一种解释是:厂商扩产太猛,所以产能过剩了。这句话有一定道理,但并不完整。

更准确的说法是:半导体行业的下行,并不只是“供给投多了”,而是供给扩张本身有长滞后,而需求又可能在短期内突然变化。真正点燃下行的,很多时候不是产能本身,而是需求侧和宏观环境的变化。

这是半导体和很多普通制造业最不一样的地方之一。

建一座厂,不是今天决定、明天投产。买设备、导入工艺、验证良率、爬坡产能、导入客户,每一步都很慢。可另一边,需求变化往往是突然的。

消费电子卖不动了,企业削减资本开支了,宏观经济转弱了,某个区域发生金融冲击了,甚至一场外部事件打断了市场信心,行业预期就会快速切换。有一句话其实很值得反复咀嚼:很多下行周期,真正的触发点都来自需求侧,而不是单纯来自供给过剩。

这也解释了为什么半导体行业常常会出现一种很矛盾的感觉:明明大家都很聪明,明明公司里都是最会做预测的人,明明报表、订单、库存、资本开支都有人盯着,可行业还是会一轮又一轮地出现过热和调整。

原因并不神秘。只是因为半导体产业链太长、前置投资太大、技术切换太快,而需求又永远比表格上的模型更不稳定。

说到底,这不是谁“太蠢”,而是这个行业本来就很难被线性预测。

三、AI爆发后,最大的变化不是“全行业都好了”,而是“分化突然变得很大”

理解今天的半导体,最容易犯的错误,就是把“AI很热”直接等同于“整个半导体都很热”。这两者不是一回事。

AI爆发以后,半导体行业发生的最深刻变化,并不是整体均匀上行,而是结构性分化急剧拉大。

资金、订单、产能和市场注意力,都在迅速向少数关键环节集中:高性能计算芯片、HBM、先进封装、高速互连、数据中心相关电源和散热器件,这些成为AI时代最先受益、也最直接受益的部分。

但与此同时,很多传统半导体环节并没有同步进入同样的景气状态。

有些公司仍然受消费电子疲弱拖累,有些还在消化上一轮库存,有些虽然被归在“半导体板块”,但业务离AI链条其实并不近。

2023年的判断很有代表性:这一轮并不是“所有人一起好”或者“所有人一起差”,而是非常鲜明的“两市场”格局,出现了明显的“AI受益者”和“AI非受益者”。

这句话放到今天看,依然非常准确。

同样是芯片公司,景气度可能天差地别。同样身处半导体行业,利润弹性和估值逻辑也可能完全不同。过去很多人把半导体理解成一个大行业。今天再这么看,已经不够了。

更贴近现实的理解方式是:半导体还是那个半导体,但它内部已经越来越像几个节奏不同、利润结构不同、资本强度不同的小行业,被装进了同一个大筐里。

四、AI真正改写的,不是行业有没有周期,而是谁握住了新的瓶颈

过去讨论半导体竞争,最常见的焦点是制程。谁工艺更先进,谁良率更高,谁单位成本更低,谁就更容易赢。

这个逻辑今天仍然成立。

但AI把问题推进到了下一层:决定一颗高性能芯片能不能真正交付算力的,不再只是前道制造,而是整条系统链能不能同步成熟。

今天一颗AI芯片,已经很难被理解成单独一块逻辑芯片。它背后往往同时依赖:

先进逻辑工艺,

HBM堆叠,

先进封装能力,

高端封装基板,

高速互连,

服务器供电,

液冷和散热,

以及数据中心基础设施配套。

这意味着,AI时代的半导体竞争,不再只是“芯片设计得好不好”,也不只是“晶圆做得出来做不出来”,而更像是:整套算力系统里,谁卡住了最难替代的那一段。

而一旦瓶颈位置发生变化,价值分配就会跟着重排。这也是为什么AI之后,半导体行业的利润和估值不会平均分配,而会更明显地向少数稀缺环节集中。

说得更直白一点:以前很多芯片公司卖的是零部件;今天AI链条上的头部玩家,卖的越来越像一种基础设施能力。这不是“芯片不重要了”,而是芯片已经不再孤立存在。它成了更大系统中的核心节点。

五、真正需要冷静的地方是:AI没有消灭周期,反而可能让局部周期更剧烈

每一个超级主题出现时,市场都会犯一个几乎相同的错误:

把阶段性高增长,误读成长期无波动;

把结构性景气,误读成全行业繁荣;

把真实需求,误读成永不落空的需求。

AI也一样。

它当然是真趋势。算力需求是真的,训练需求是真的,推理需求也是真的。数据中心在扩,基础设施在投,产业链确实在被重估。

但问题在于:真实趋势,不等于没有波动;行业天花板被抬高,也不等于周期被取消。

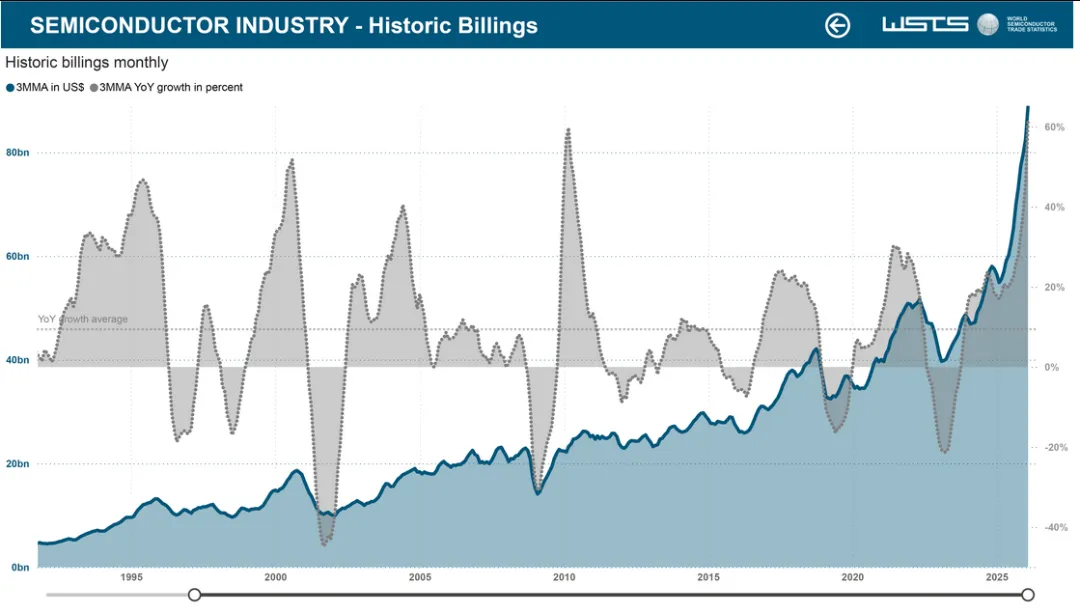

对近几年的回顾,其实已经给出了很好的提醒:疫情后的停摆、2021年的大缺货,以及产业链对未来短缺的乐观判断,曾推动了大范围扩产;而当宏观环境和需求节奏变化后,供需错配依然出现了。

这说明,AI时代半导体真正可能发生的,不是“从此不跌”,而是另一种更复杂的波动:

有些环节极热,

有些环节偏冷;

有些公司吃到真实订单,

有些公司先吃到的是情绪溢价;

有些瓶颈会在某个阶段变得异常紧缺,

而一旦资本开支快速追上,局部又可能进入新的平衡甚至过剩。

也就是说,AI没有让半导体脱离周期。它只是让周期的表现形式变了。

过去更常见的是:全行业一起上、一起下。今天越来越可能是:局部先狂奔,局部仍低迷;少数地方景气爆发,另一些地方继续出清;前期最热的链条,未来某个阶段也会面临自己的调整。

这不是悲观。这只是对半导体这个行业最起码的尊重。

六、所以今天看半导体,最重要的不是追热词,而是看结构

这几年,“算力”这个词太热了。热到很多人讨论半导体,已经只剩下一个问题:谁最像AI概念股?

但真正成熟的看法,恰恰应该反过来。

今天看半导体,最重要的不是看谁名字里最像AI,而是看四件事:

第一,需求到底集中在哪些环节;

第二,谁掌握了真正稀缺的瓶颈;

第三,哪些增长来自业绩兑现,哪些只是情绪外溢;

第四,哪些扩产是理性的,哪些已经开始透支未来。

当问题这样被提出来,很多热闹就会自动退潮。而很多真正重要的东西,反而会浮上来。因为半导体说到底,仍然是一个需要看技术、看产能、看资本开支、看库存、看终端需求、也看宏观周期的行业。

AI让它变得更性感了。但没有让它变得更简单。

七、结尾:AI抬高了河水,但没有改写河流

如果一定要用一句话概括今天的半导体行业,我更愿意这样说:

AI确实点亮了半导体,但没有取消它的周期。

它抬高了行业的战略地位,放大了少数关键环节的价值,也让芯片第一次以如此强烈的方式,成为全球产业竞争的中心。

但它没有取消库存,没有取消错配,没有取消资本开支的滞后,更没有取消人们在高景气中反复高估未来的冲动。

所以,对今天的半导体,最好的看法不是亢奋,也不是悲观。而是保持一点清醒:

AI改变了景气的分布,

改变了利润的归属,

改变了瓶颈的位置;

但没有改写这个行业最底层的规律。

河水确实涨高了。只是河流,仍然会转弯。