夜雨聆风

夜雨聆风

1

塑料模板行业

运行发展指数情况

2026

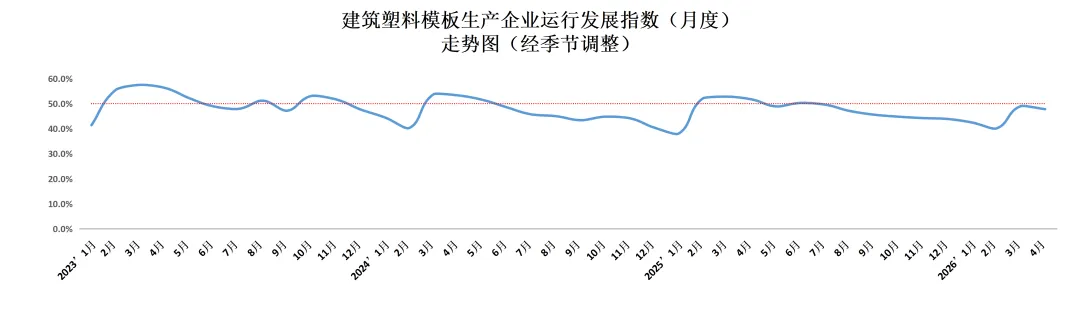

根据中国基建物资租赁承包协会对全国重点企业开展的《2026年4月份塑料模板企业采购经理指数(PMI)》问卷调查数据,形成行业运行发展指数。2026年4月,中国塑料模板行业运行发展指数为47.8%,较上月下降1.2个百分点。分项指数中,仅生产指数正位于荣枯线,新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均处于收缩调整区间。市场需求偏弱运行、企业经营压力仍存,行业复苏动能有待进一步提振。

△建筑塑料模板行业运行发展指数(月度)走势图(经季节调整)

从分项指标来看:

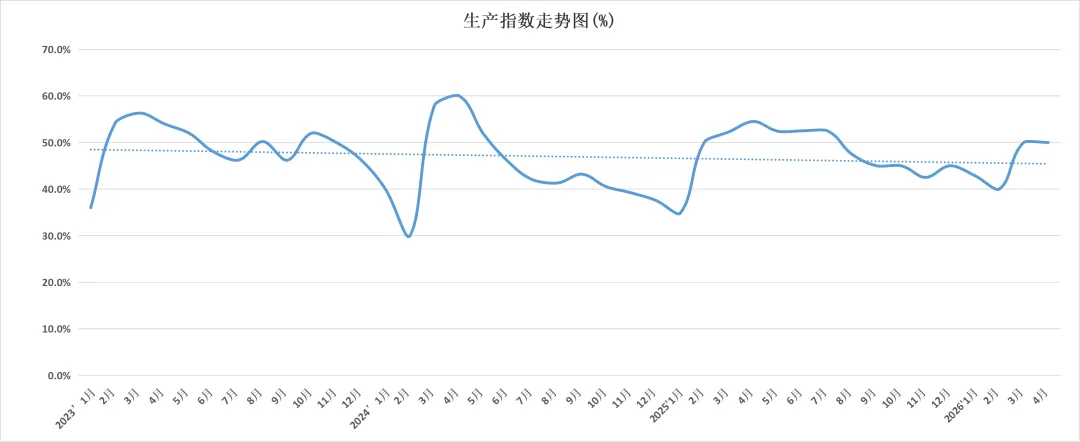

生产指数为50.0%,较上月持平,位于临界点。这表明企业生产活动整体维持平稳,未出现明显扩张或收缩。

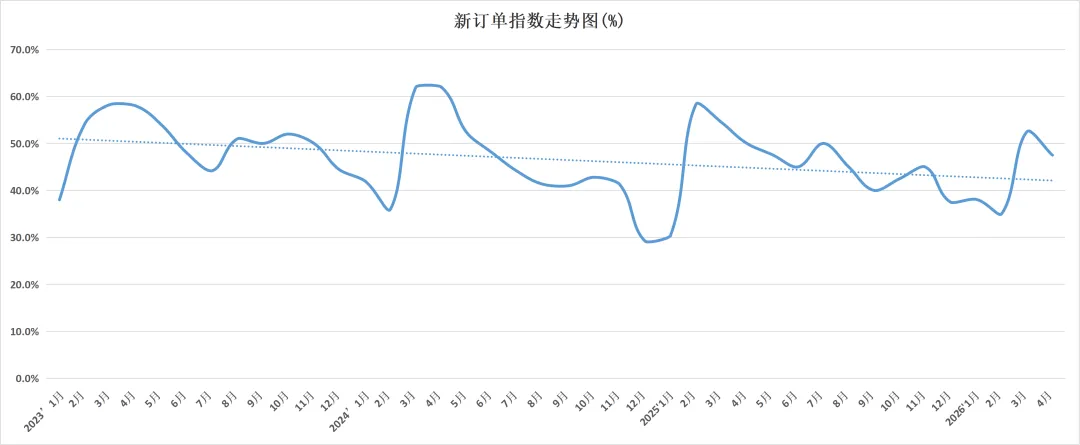

新订单指数为47.5%,较上月下降5.0个百分点,低于临界点。下游建筑施工端需求不足,企业新增订单数量下滑,市场活力尚未有效恢复,行业复苏缺乏需求端的有力支撑。

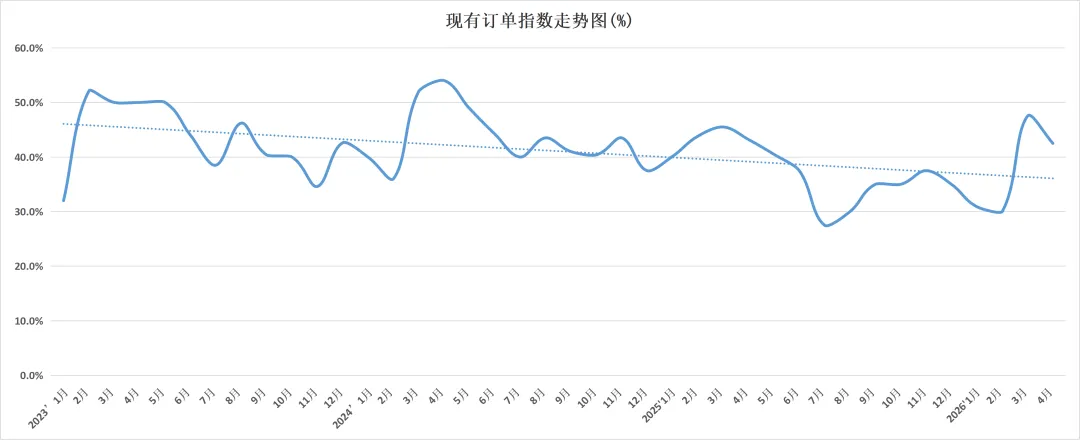

现有订单指数为42.5%,较上月下降5.0个百分点,低于临界点。反映出塑料模板企业在手订单储备下滑。企业后续生产缺乏稳定订单支撑,经营压力将进一步传导至生产与用工环节。

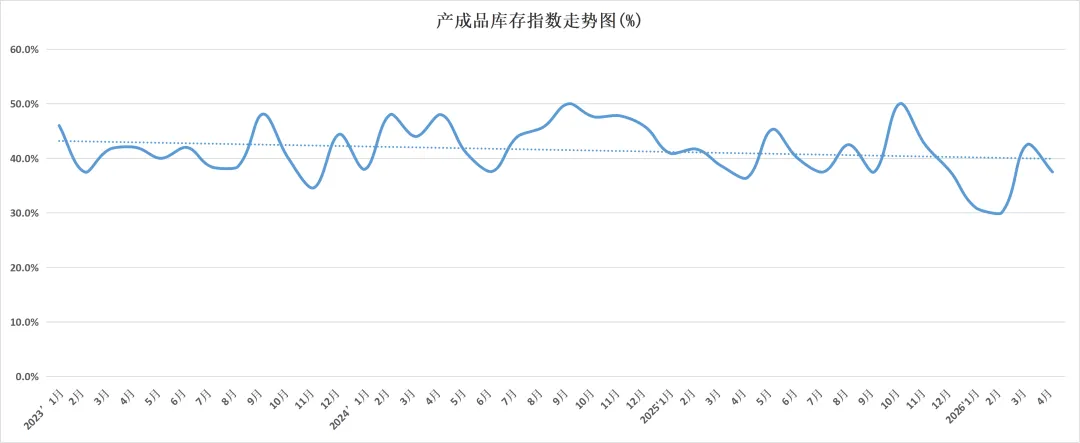

产成品库存指数为37.5%,较上月下降5.0个百分点,低于临界点。塑料模板企业在订单不足的压力下,减少成品积压,以降低库存占用和经营风险。

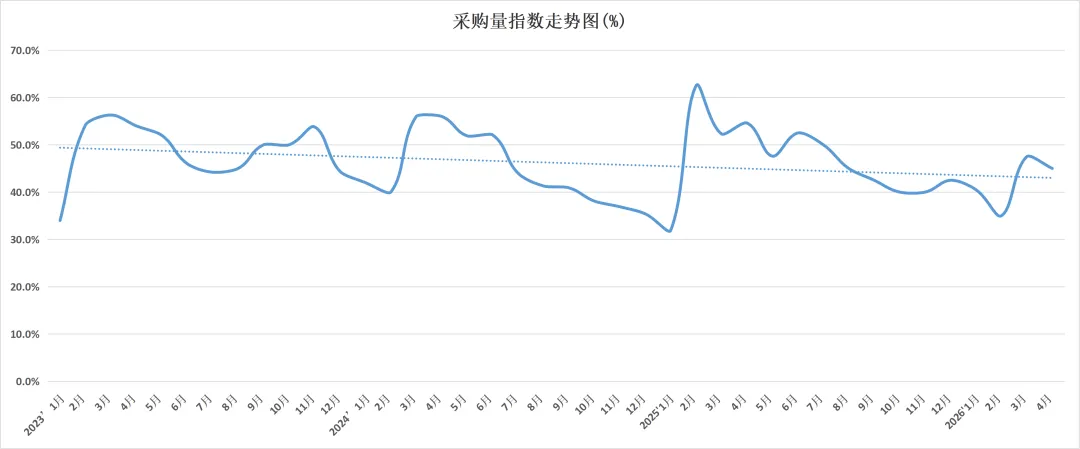

采购量指数为45.0%,较上月下降2.5个百分点,低于临界点。原材料价格高涨,企业主动缩减原材料备货规模。生产投入意愿有所放缓。

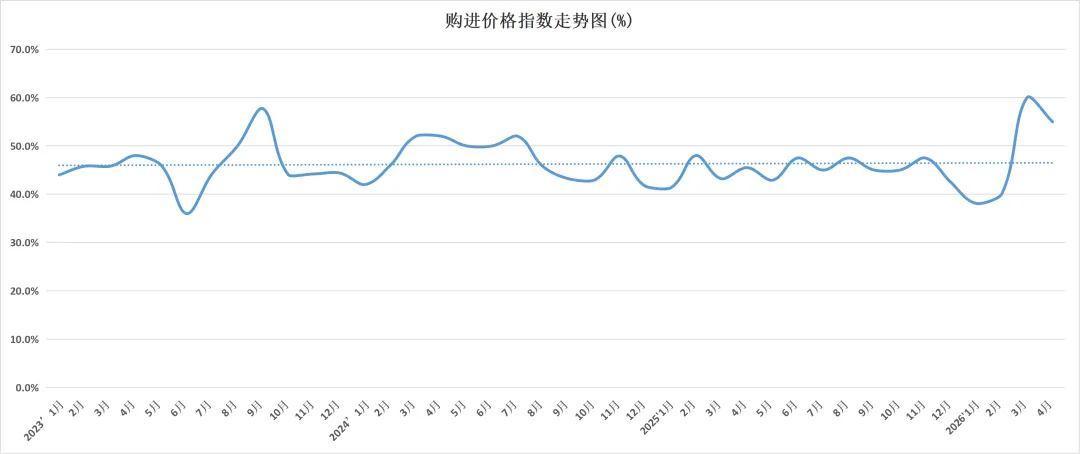

购进价格指数为55.0%,较上月下降5.0个百分点,高于临界点。受原油价格波动传导影响,聚丙烯(PP)、聚氯乙烯(PVC)等主要原材料价格继续高位运行,企业原料采购成本延续上行态势,但上涨幅度已有所收窄。

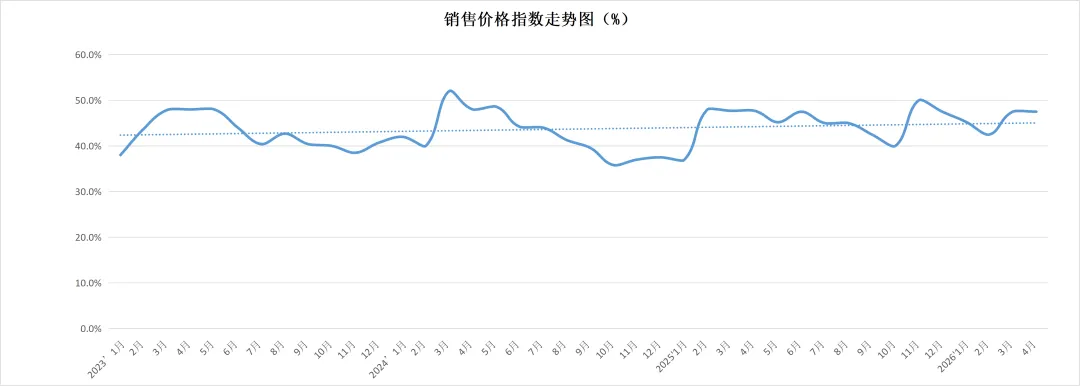

销售价格指数为47.5%,较上月持平,低于临界点。原材料价格高位运行、销售价格低位徘徊,上下游价格剪刀差持续存在,企业盈利空间受到明显挤压,市场议价能力整体偏弱。

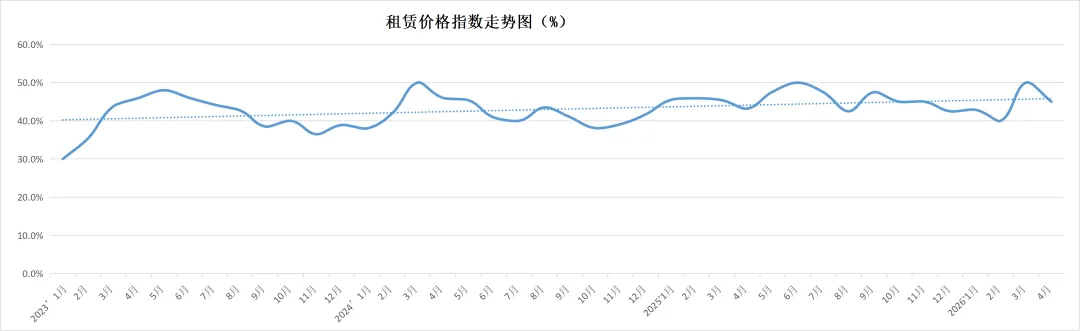

租赁价格指数为45.0%,较上月下降5.0个百分点,低于临界点。租赁市场行情走弱,租赁报价回落。

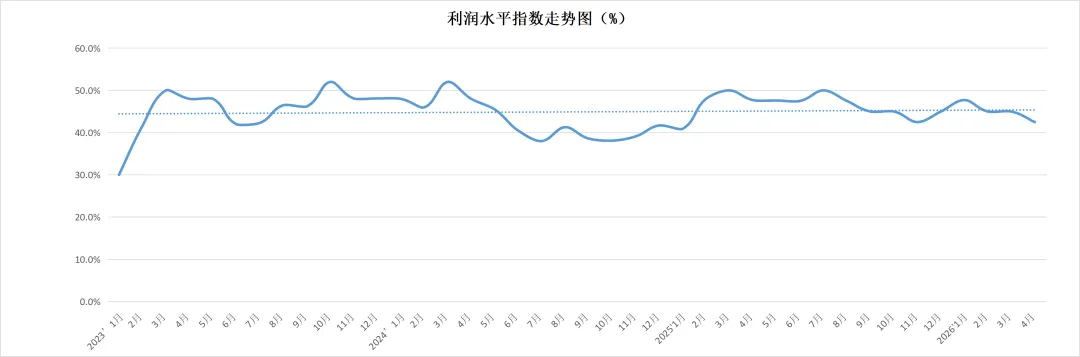

利润水平指数为42.5%,较上月下降2.5个百分点,低于临界点。行业盈利状况走弱,叠加需求不足、成本高企、售价及租价低迷多重因素,企业利润空间收窄。

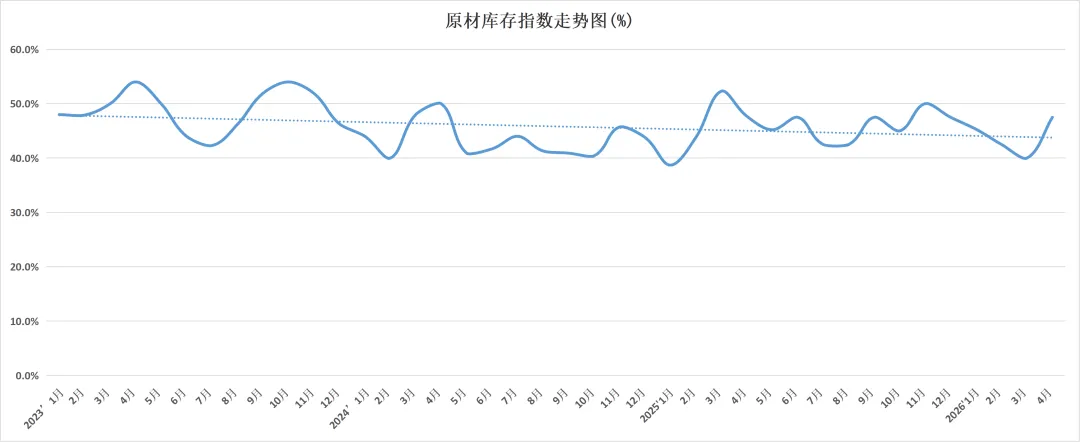

原材料库存指数为47.5%,较上月上升7.5个百分点,低于临界点。原材料库存整体仍处于收缩状态,下滑趋势有所放缓,补库节奏偏于审慎保守。

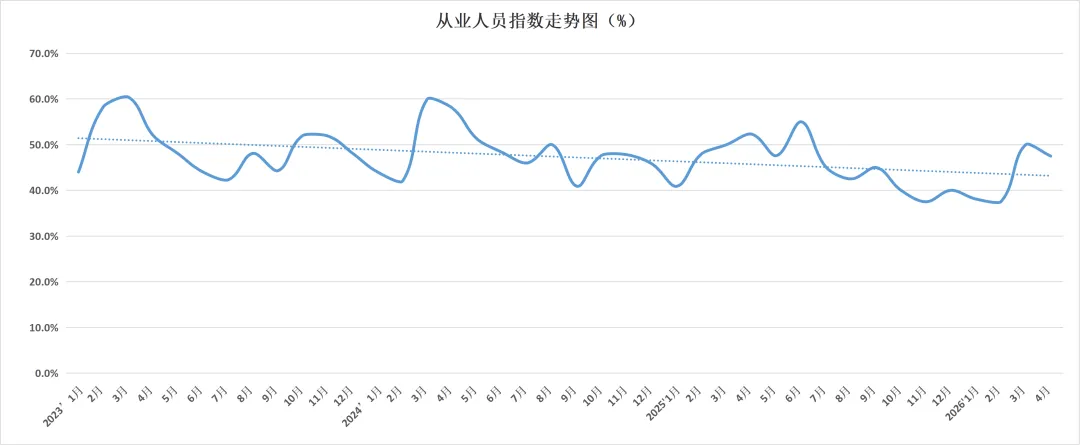

从业人员指数为47.5%,较上月下降2.5个百分点,低于临界点。受新订单需求不足拖累,行业用工需求随之收缩,企业主动调控用工规模、严控经营成本。

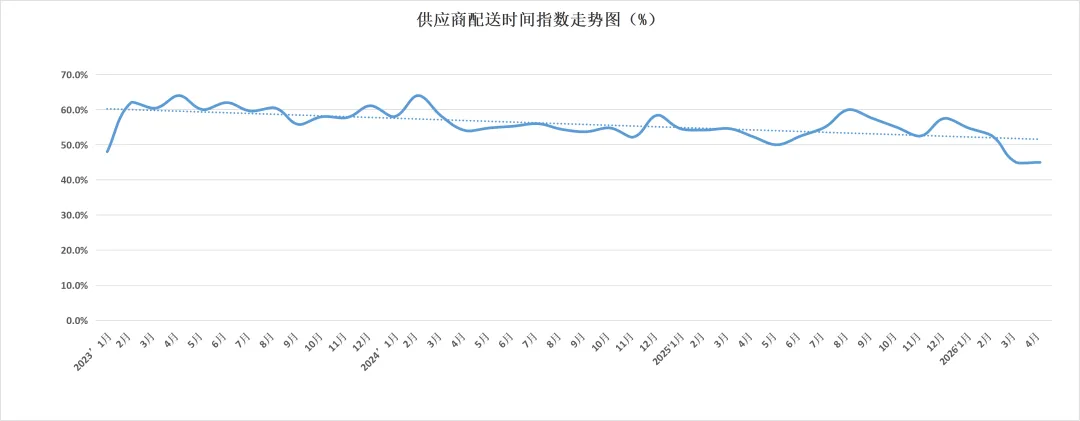

供应商配送时间指数为45.0%,较上月持平,低于临界点。供应链配送效率稳中走弱,到货周期有所增加,不利于企业正常生产排产与原料补给。

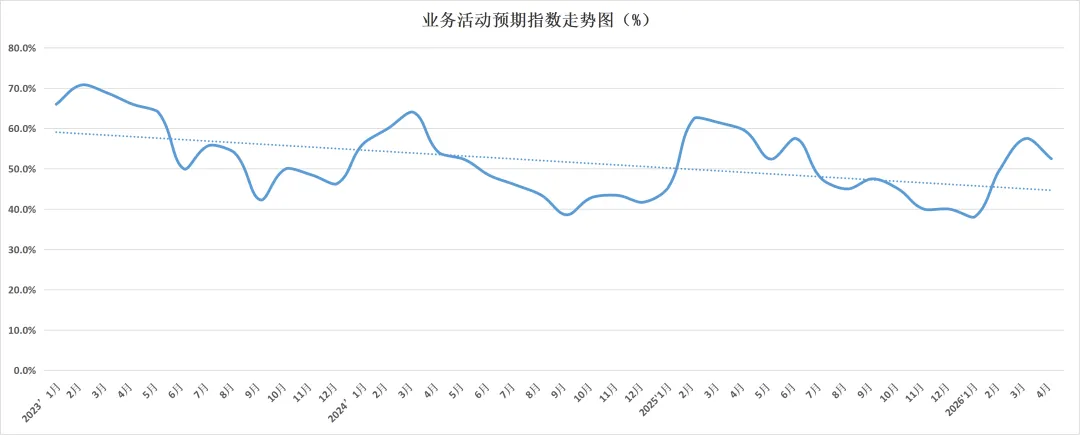

业务活动预期指数52.5%,较上月下降5.0个百分点,高于临界点。发展增速预判虽有所放缓,但企业对后续市场发展仍保持乐观预期,整体经营信心依然稳固。

2

行业呈现特点

2026

4月,塑料模板运行发展指数落入收缩区间,环比下降1.2个百分点,行业景气度持续回落。行业短期承压特征突出:需求端持续走弱,下游施工动力不足,行业复苏基础较薄弱;叠加原材料成本高位运行,产品销售、租赁价格持续低迷,企业盈利空间持续压缩,整体经营压力显现。尽管行业短期调整承压,但基本面并未恶化,多重积极支撑因素叠加,行业整体韧性较强,长期向好趋势不变。

一是市场预期韧性充足,修复信心稳固。4月28日中央政治局会议针对当前经济工作定调,明确提出扩大内需、加码基建建设、稳地产、推进城市更新、防范化解产业与金融领域风险等多项举措,为建筑产业链回暖筑牢政策基础。本月行业业务活动预期指数维持扩张区间,整体修复信心稳固。尽管市场增速预期小幅回落,但依托本次政治局会议的政策导向,叠加国内基建提速、城市更新项目集中落地,各地加快水网、地下管网等基建配套建设,推动优质重大项目开工落地,同时稳妥维稳房地产市场、化解企业账款、地方债务等重点风险,持续激活下游施工需求。行业企业对施工端需求回暖、整体行情修复保持乐观,为塑料模板行业阶段性回暖修复筑牢内生动力。

二是基建投资持续托底,政策红利强力释放。国内稳投资、城市更新相关政策持续落地,夯实行业需求基本盘。2026年国家发改委持续落地优化“两新”政策,统筹管好4500亿元“两新”超长期特别国债资金,强化项目与资金全流程管控,充分释放政策赋能效应。依托特别国债与中央预算内投资,中央重点支持城市片区改造、老旧小区翻新、市政配套升级、基建补短板等工程。各地市政、管网、片区开发等公益项目加速落地,项目周期稳定、持续性强,持续拉动塑料模板采购、租赁需求,对冲住宅市场需求颓势,稳固行业整体需求。同时,设备更新政策稳步推进,助力模板企业完成设备迭代、绿色智能升级,推动行业提质增效。

三是企业精细化运营,抗风险能力提升。面对市场下行压力,行业企业经营策略趋于审慎稳健,通过按需排产、精准控库、优化用工、压降成本等精细化运营方式,对冲市场波动风险,有效降低经营压力,持续夯实自身抗风险与可持续经营能力。

整体来看,塑料模板行业短期陷入需求疲软、盈利承压的阶段性调整,但基本面韧性扎实。凭借市政基建加码、城市更新落地的强力托底,叠加企业精细化运营、市场预期稳健等多重支撑,行业下行空间可控。后续伴随基建提质、城市更新类重点工程持续落地,下游增量需求稳步释放,行业有望止跌企稳、平稳修复回暖。

特别感谢以下重点数据采集单位

(排名不分先后)

广州毅昌牛模王科技有限公司

重庆蒲丹工贸有限公司

江西省鑫盛新型建材有限公司

远发新材料股份有限公司

苏州利波新材料科技有限公司

广东志特科技发展有限公司

河北莫特美橡塑科技有限公司

福建塑鑫旺新能源有限公司

淄博宏威塑胶有限公司

石家庄雄新新型环保建材有限公司

福建易安特新型建材有限公司

安徽恒森新材料有限公司

安徽义鼎建筑材料有限公司

南通格瑞环保科技有限公司

重庆森联新材料科技有限公司

湖北广模新材料有限公司

通辽伟德新材料科技有限公司

河南林艺塑料科技有限公司

江苏广禹新材料有限公司

莱亚木业科技集团有限公司

沁阳市成城建筑模板有限公司

数据报告

1.主要指标解释:采购经理指数(PMI),是通过对企业采购经理的月度调查结果数据汇总、编制而成的指数,它涵盖了企业采购、生产、流通等各个环节,是国际上通用的监测宏观经济走势的先行性指数之一,具有较强的预测、预警作用。PMI通常以50%作为经济强弱的分界点,PMI高于50%时,反映行业经济扩张;低于50%,则反映行业经济收缩。

2.调查范围:我国基建物资租赁承包行业相关企业。

3.季节调整:采购经理调查是一项月度调查,受季节因素影响,数据波动较大。现发布的指数均为季节调整后的数据。

4.其他:目前数据采集选取了行业关注度高的盘扣脚手架、铝合金模板、附着式升降防护平台、塑料模板、钢板桩五个细分领域,后续将根据行业发展需要,逐步开发其他领域。

免责声明:

本报告是中国基建物资租赁承包协会对全国各会员企业调研分析所得,文中所有数据若无特殊说明,均来自于此调研项目。本报告版权归“中国基建物资租赁承包协会”所有,如转发需注明出处,不得作违背意愿的删减。

△扫一扫,关注我们

电话:010-68705661