夜雨聆风

夜雨聆风2025年,对于中国证券服务APP而言,是存量博弈与价值深挖的一年。

艾瑞咨询最新发布的《2025年中国证券服务APP监测报告》显示,2023至2025年间,证券服务APP月度总独立设备数在0.97亿至1.26亿区间内波动。用户规模在2024年3月触及1.26亿高点后回落,于2025年6月触底(9692万),随后稳步修复,年末以1.09亿收官。

流量红利见顶已是共识,但数据背后透露出的积极信号是:用户粘性正在修复,AI技术正在重塑服务边界,证券APP正从“单一交易通道”向“综合财富管理平台”加速转型。

一、规模企稳,粘性回升:存量时代的“冰与火”

从艾瑞监测数据来看,证券服务APP的独立设备规模展现出较强的韧性与修复能力。尽管行业用户红利逐步见顶,但证券APP在投资者服务体系中的基础入口地位持续巩固。

更值得关注的是用户行为的变化。报告显示,2023年3月至2025年12月,证券服务APP的单机单日使用次数由8.87次逐步回落至2024年3月的7.73次阶段性低点,此后稳步回升;单机单日有效使用时长则由23.26分钟持续下探至20.21分钟,随后修复至21分钟以上的高位水平。

在用户规模基本筑底的背景下,使用黏性持续修复,意味着投资者对行情、交易、理财等核心场景的参与度正在提升。用户行为正由“低频观望”转向“高频深度的功能型使用”。这对券商而言,既是机遇也是挑战——如何在有限的用户池中,通过精细化运营和核心功能创新,持续提升服务价值,将是决定下一阶段竞争格局的关键。

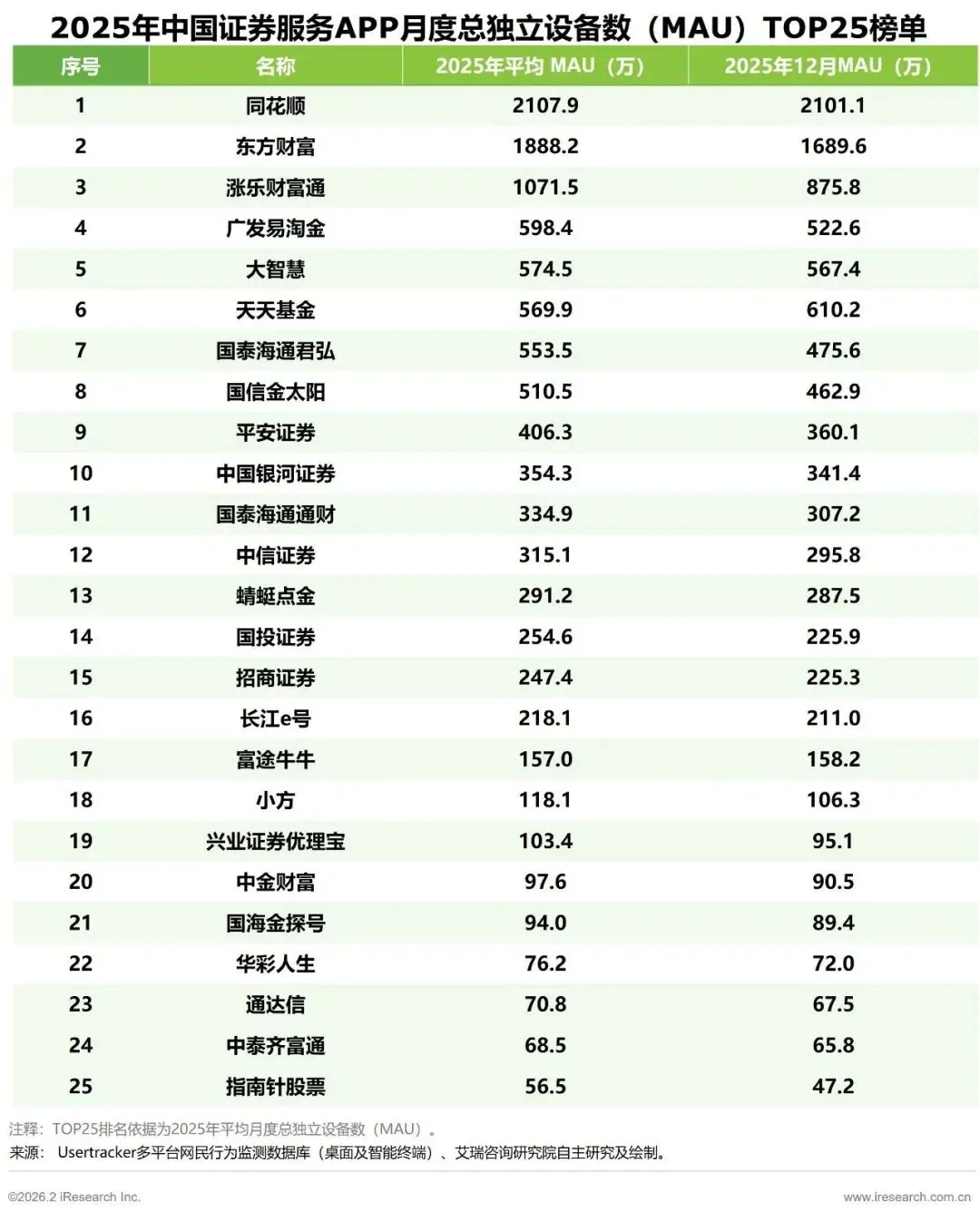

二、TOP25榜单:同花顺、东方财富、涨乐财富通稳居前三

从2025年TOP25证券服务APP榜单来看,头部格局基本稳定。

l同花顺以月均2107.9万MAU位居榜首;

l东方财富以1888.2万MAU位列第二;

l涨乐财富通以1071.5万MAU排名第三。

广发易淘金、大智慧、天天基金排名第四至六位,月均MAU分别为598.4万、574.5万和569.9万。排名第七至第十位的国泰海通君弘、国信金太阳、平安证券、中国银河证券,月均MAU大体在350万至600万之间。

整体来看,第三方互联网平台与传统券商APP之间的竞争格局依然分明。同花顺、东方财富凭借先发优势和生态协同,持续领跑;而头部券商的自研APP则依靠品牌、服务和客户基础,稳居第二梯队。

三、AI赋能:从“点状应用”到“全链路重构”

2025年,AI技术已成为证券APP差异化竞争的核心引擎。报告指出,主流证券APP正积极将人工智能融入风控、投研、交易、客户服务、投资者教育等全业务环节,以AI原生设计重构服务逻辑。

l广发证券对旗下“易淘金App”进行全面AI化升级,围绕投资全旅程打造十余项AI智能体模块,形成覆盖“感知—分析—决策—执行—复盘”的完整AI服务生态。

l国泰海通发布行业首个新一代全AI智能APP——“国泰海通灵犀”,打造“对话、直播、盯盘”三大智能服务界面,实现服务自动分层匹配。

l华泰证券推出国内首款AI原生交易APP——“AI涨乐”,依托全AI驱动,让AI深度融入选股、分析、交易等场景。

l国金证券深耕AI“全流程决策辅助”,推动AI技术覆盖从投前诊断到投后陪伴的全交易链路。

除了交易与投顾,AI在运营效率提升方面同样表现亮眼。兴业证券引入智能审核辅助人工进行客户开户资料核查,复核效率提升40%以上;银河证券上线“财富星-AI投顾”,以数据驱动与机器学习重构投顾服务链路。

可以预见,AI不再是锦上添花的工具,而是重新定义证券服务形态的核心变量。未来,真正具备AI原生能力的APP,将在用户争夺中占据主动。

四、服务边界拓展:从“证券交易”到“综合财富管理”

在传统证券交易服务的基础上,证券服务公司正积极拓展服务版图。

一方面,头部券商加速完善财富管理业务布局。中信证券、广发证券等在APP内新设保险专区,与“公募”“理财”等专区并列,形成多元产品矩阵。东方财富则上线“妙想Skills”AI技能包,将投资高频场景封装为开箱即用的专业技能,赋能机构及普通投资者。

另一方面,精细化运营成为存量竞争的核心抓手。中信建投依托自研“灵犀洞察”AI智能服务平台,精准捕捉客户持仓偏好、交易行为等画像,结合风险特征针对性匹配服务。同花顺基于资产规模、风险偏好、非金融领域兴趣等信息构建用户画像,根据不同特征推送差异化服务与营销内容。

从“功能型工具”到“陪伴型平台”,证券APP的服务逻辑正在发生根本性转变。

五、用户画像:中青年男性为主,已婚已育用户占比超六成

艾瑞报告还勾勒出证券服务APP的核心用户群像。

l性别:男性用户占比58.0%,仍为主力。

l年龄:18-60岁中青年用户占比88.3%,其中18-35岁用户(44.3%)偏好AI工具、社区互动与简洁界面;36-60岁用户(44%)更重视专业行情数据与深度研报。

l婚育:62.9%的活跃用户为已婚人士,50.5%已育有子女。已婚已育用户构成行业基本盘,对家庭资产配置、子女教育金等综合性理财需求迫切。

l城市分布:新一线及二三线城市用户合计占比超六成,构成行业整体基本盘;一线城市占比最低(11.1%),显示用户触达已广泛渗透至各层级城市。

l消费能力:呈现典型“橄榄型”结构,中等消费水平用户占比近六成,对费率敏感、偏好智能化工具且需投教引导;高消费人群虽占比不足一成,但客均价值较高,适合专属服务挖掘。

这些画像特征为券商的产品迭代与运营策略提供了明确方向:围绕家庭生命周期提供场景化投顾组合,针对不同消费层级设计分层服务,面向年轻客群强化AI与社交功能,面向成熟客群深化专业投研内容。

结语:存量博弈的下半场,AI与精细化运营定胜负

2025年,证券服务APP市场已清晰呈现出三大趋势:规模企稳、粘性回升;AI从赋能走向重构;服务边界从交易延伸到财富管理。

对于行业参与者而言,单纯依赖流量红利的时代已经结束。未来的竞争,将集中在三个维度:AI原生能力能否创造差异化的用户体验;精细化运营能否将用户画像转化为精准服务与商业价值;综合财富管理能否真正满足用户全生命周期的资产配置需求。

同花顺、东方财富的领先地位并非不可撼动,华泰、国泰海通等券商的自研APP正以AI为矛,试图改写规则。2026年,证券服务APP的赛道上,变局仍将继续。

数据来源:艾瑞咨询《2025年中国证券服务APP监测报告》

声明:以上内容引用的数据和信息均来自公开渠道,不代表DataPower观点,著作权归原文作者。本文仅作为参考,不作为任何依据,如有侵权请随时联系作者。转载请注明出处:DataPower。图片来源于网络。