夜雨聆风

夜雨聆风五一假期刚刚过去两天,此时我又回到了上海。在整个五一假期期间,和朋友一起去露营、爬山、戏水划桨板,整个人处于非常放松的状态。并且由于账户处于满仓满融的状态,整个假期期间的纳指涨势非常喜人,我的账户目前盈利也已经创下了新高,还在持续上涨中。

现在假期结束,打算复盘一下最近的市场行情和未来的走势预测。

一. 4月底科技公司财报的惊喜

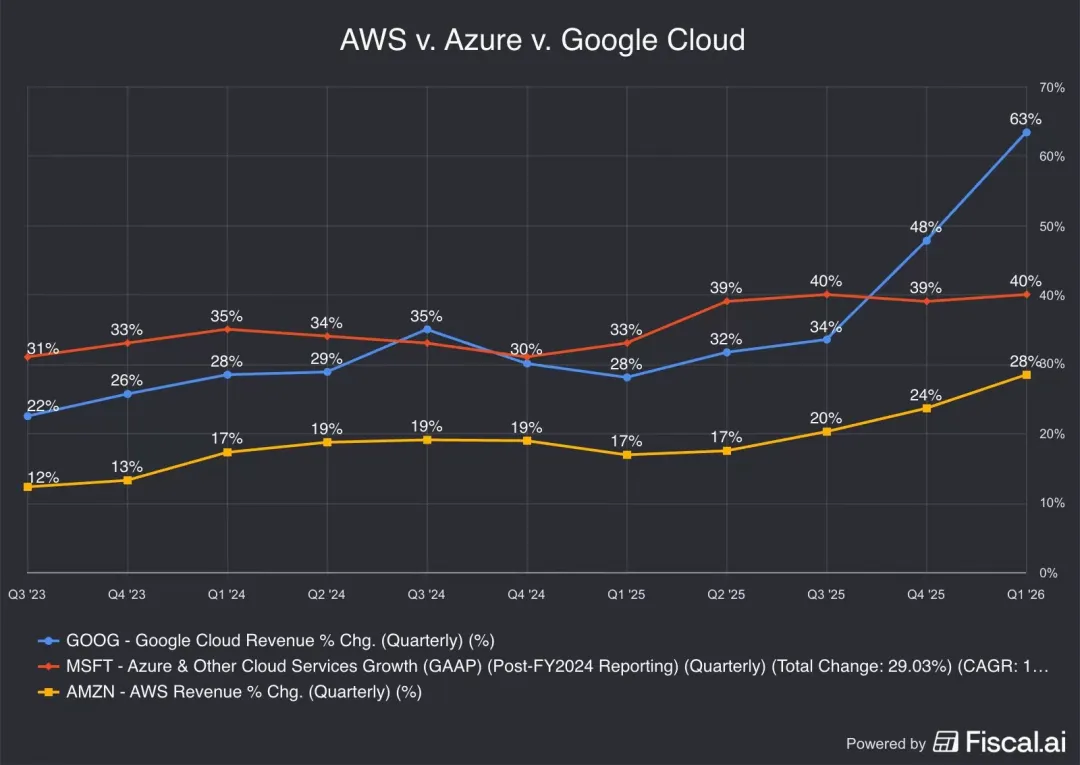

4月底谷歌、微软、Meta、苹果、亚马逊分别发布了他们的季度财报,基本上所有公司发布的财报盈利均超过预期。其中,Meta由于资本支出过大,市场并不看好,导致盘后股价一度下跌超8%。其中,最有惊喜的当属谷歌和亚马逊了,这两家公司得益于其核心业务-云业务的增速明显提速,导致市场对其估值进行了重新评估,盘后股价一直处于上涨状态。

其中,谷歌的增速是最高的,63%,远超同行。此外,在财报电话会议中,谷歌表明还积压了超过4600亿的云业务订单,这为将来至少1到2年的盈利取得了保证。因此,盘后的谷歌涨幅是最明显的,接近10%。

二. 半导体相关产业的集体爆发

费城半导体指数(SOX)在5月的第一周内出现了连续的大幅拉升。这一轮以存储、CPU和底层算力为主导的猛涨,其核心逻辑已经从单纯的“AI预期炒作”转变为“产业链物理产能见底与微观业绩的全面兑现”。

一、 存储板块:产能“挤出效应”引发史诗级涨价

存储是本轮半导体行情中最暴力的分支,不仅龙头企业市值创下历史里程碑,底层产品价格也出现了非理性的飙升。

近期行情与事件:

根据5月6日的市场数据,美国存储巨头美光科技(Micron)在5月5日大涨5.49%后,市值历史首次突破7000亿美元大关。紧接着在5月6日,韩国巨头三星电子(Samsung)的市值也成功突破1万亿美元。

核心暴涨逻辑(HBM产能挤占常规DRAM):

AI专属存储售罄:美光在5月初的业绩更新中确认,其2026年全年的HBM3E和HBM4产能已经完全售罄。

常规内存价格失控:由于三星、SK海力士和美光将大量晶圆产能转移给高利润的HBM(高带宽内存)以满足Nvidia和AMD的AI服务器需求,导致常规PC和智能手机端使用的DRAM和NAND产能急剧收缩。

夸张的价格数据:知名调研机构TrendForce的最新数据显示,2026年第一季度常规DRAM的合约价格环比暴涨了90%至95%,创下历史最大单季涨幅。戴尔(Dell)COO近期甚至透露,DRAM成本在半年内飙升了5.5倍(从0.43美元/Gb涨至2.39美元/Gb)。

二、 CPU与算力逻辑芯片:数据中心业务的强劲吞噬

随着大模型推理端需求的爆发,数据中心对高端CPU和GPU的需求持续超预期,带动了芯片巨头业绩的实质性跳涨。

近期财报数据:

5月5日,AMD发布了其2026年第一季度财报,业绩极具说服力。公司Q1总营收达到103亿美元(同比增长38%),毛利率提升至55%(非GAAP)。

核心暴涨逻辑(数据中心成为绝对主力):

AMD的财报揭示了一个关键反转:数据中心业务已经接管了公司的增长引擎。该部门单季营收达到58亿美元,同比暴增57%。

CEO苏姿丰(Lisa Su)在财报中明确表示,这得益于市场对AI基础设施建设的加速需求,直接推动了AMD EPYC系列服务器CPU的强劲需求以及Instinct GPU出货量的快速爬坡。传统PC和游戏业务虽然也有增长,但已经完全让位于数据中心的光芒。

三、 宏观行业趋势:晶圆与封装的“零和博弈” (Zero-Sum Game)

根据德勤(Deloitte)和IDC近期发布的行业研报,目前的半导体市场正在经历一场结构性的重塑,这也是资金敢于在这个位置继续推高估值的原因:

高利润掩盖了低产量:尽管高价值的AI芯片(GPU、高端CPU、HBM)目前贡献了2026年整个半导体行业约一半的营收,但它们的实际物理出货量占比不到总量的0.2%。

供应链的底层挤压:由于AI芯片对先进制程晶圆和先进封装(如台积电的CoWoS)要求极高,这在供应链底层形成了一种“零和博弈”。各大晶圆厂优先保供AI基础设施,导致汽车、消费电子等下游领域被迫面临严重的元器件短缺和成本转嫁,从而强行推高了整个半导体硬件生态的定价基准。

三、个人持仓调整

在04/30盘中时分,以421的价格将微软清仓,368的价格全部切换到谷歌,同时卖出所有GGLL,切换回谷歌正股,同时增持部分台积电。

境内部分,继续持有513300和513100,并继续增大融资比例。

境内外持仓:

写在最后:相信这张图大家都看过。我觉得,常看常新,纳指在过去40年内,只有少数几个年份是下跌的,其他大部分时间都是在上涨状态。如果你不想折腾,直接购入纳指ETF是普通人最好的选择。时间+复利=财富密码。