AI算力浪潮下,光模块产业链全景解析📈聚焦科技与产业主线,拆解硬核投资逻辑。

这里没有模棱两可的情绪煽动,只有基于数据与政策的冷静复盘。

关注我,带你看懂科技背后的大趋势。

2026人形机器人量产元年全面开启,产业链机遇全梳理

商业航天全产业链价值与未来

有色金属、小金属、能源金属、贵金属这么多金属如何区分?看这一篇就够了

在AI算力需求爆发的时代,光模块作为光电信号转换的核心载体,是连接AI集群的“高速血管”,正引领通信产业从传统电信周期迈向AI算力驱动的新周期。2026年,800G光模块需求稳健放量,1.6T光模块进入规模化元年,叠加硅光、CPO/NPO技术迭代,光模块产业链迎来量价齐升的黄金景气期。本文基于研报资料,全面拆解光模块产业链的核心环节、增量机遇、上下游格局及投资逻辑,清晰呈现产业发展全貌。一、光模块核心环节:筑牢产业根基,决定核心竞争力

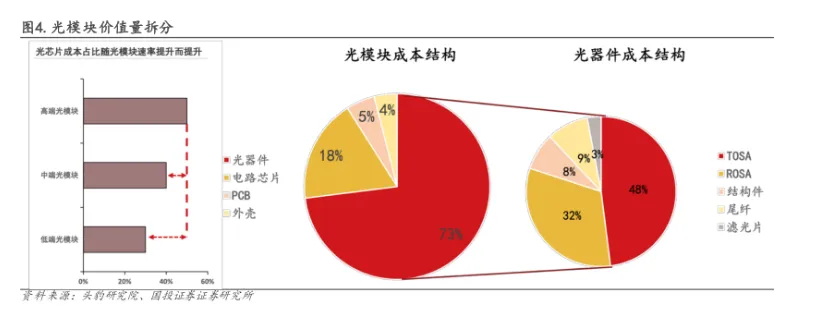

光模块的核心部分是构成其基础、不可或缺的组件,价值量和技术壁垒最高,主要包括光芯片、电芯片、光器件、PCB四大板块,直接决定光模块的性能、成本与产能。(一)光芯片:核心中的核心,成本占比最高

光芯片是光模块最核心的器件,占总成本的50%左右,技术壁垒极高,也是当前产业链最紧缺的环节。其扩产周期长达12-18个月,良率爬坡缓慢,供需矛盾持续凸显。✅EML激光器(电吸收调制激光器):用于长距离、高速率传输,是800G/1.6T光模块的主力光源;✅VCSEL(垂直腔面发射激光器):用于短距离多模传输;✅CW激光器(连续波激光器):是硅光方案的核心光源;✅硅光芯片:将光器件集成到硅基衬底上,是未来主流技术方向。关键趋势:2026-2028年光芯片供给持续紧张,多家国内供应商将获得扶持,产能扩张速度将达到150%-200%,国产替代进程加速。(二)电芯片:价值量最高的单一物料,海外垄断格局显著

电芯片占光模块物料成本的20-30%,是价值量最高的单一物料,核心作用是实现信号整形、补偿与驱动,直接影响光模块的传输效率。✅DSP(数字信号处理器):负责信号整形和补偿,是传统光模块的核心电芯片,目前主要由博通、Marvell主导,国产化率几乎为零;✅TIA(跨阻放大器)、Driver(驱动器):在LPO/NPO/CPO趋势下,其性能要求大幅提升,价值占比持续增加。关键事实:DSP交期变长,需提前约50周下单,且多为NCNR(不可取消不可退货)订单,进一步加剧供应链紧张。(三)光器件:无源领域优势突出,国产具备全球竞争力

光器件是光模块中除光芯片、电芯片外最核心的组成部分,主要为无源光学组件,中国企业在全球市场具备较强竞争力。✅FAU(光纤阵列单元):CPO光引擎的核心接口,用于连接光芯片与光纤;✅MPO连接器:用于光模块与光模块、光模块与交换机之间的互联;✅隔离器:防止反射光影响激光器性能,其核心原材料法拉第旋光片是当前紧缺环节;✅透镜:用于光路聚焦和耦合,在MicroLED等新技术中用量大幅增加。(四)PCB(光模块板):电路载体,高端工艺需求升级

PCB是光模块的电路载体,占物料成本的10-20%,其工艺水平直接适配光模块的速率升级需求。✅ 800G及以上高速光模块需采用工艺复杂的mSAP技术;✅ 1.6T光模块PCB从5阶HDI升级为6阶SLP,需要采用大量mSAP产线工艺;✅ 目前mSAP工艺所需的关键原材料可剥离铜箔曾被海外垄断,国内方邦股份、德福科技等正加速突破。二、光模块增量环节:AI驱动,解锁全新增长空间

增量部分是指随着AI需求爆发、技术迭代和架构演进,新增或价值量显著提升的环节,主要集中在技术迭代、架构变化、物料紧缺、设备需求、新材料/新工艺五大方向,是未来产业增长的核心引擎。(一)技术迭代带来的增量:速率升级与技术渗透并行

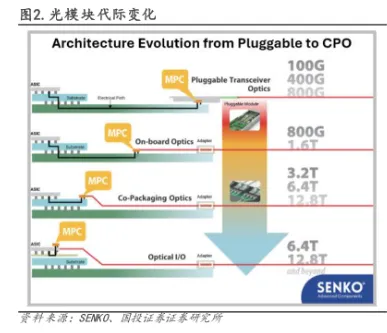

2026年1.6T光模块进入规模化放量阶段,预计全球出货量达1400-1500万只(部分机构预测更高至2500-2800万只),直接带动上下游相关环节需求爆发。✅mSAP PCB:2026年市场规模约80亿元,2027年预计达200-250亿元;✅ 更高性能光芯片:200G EML、大功率CW激光器需求激增;✅ 更高芯数MPO:从8芯/12芯升级至16芯/24芯,价值量显著提升。硅光方案凭借高集成度、低成本优势,成为缓解高端光芯片供给短缺的关键,在1.6T时代渗透率有望达到50%以上(部分机构预测甚至超80%)。✅CW激光器:硅光方案的核心光源,需求量随硅光渗透率提升而暴增;✅硅光芯片:光模块厂商自研硅光芯片成为趋势,可提升毛利率;✅FAU:硅光芯片与光纤耦合的关键器件,用量大幅增加。CPO/NPO并非替代传统光模块,而是增量市场,主要应用于Scale-up场景,其中CPO(共封装光学)是技术确定性方向,2025年为CPO交换机元年,2027年后有望大规模量产;NPO(近封装光学)作为过渡方案,维护成本低、可靠性强,预计2027年在Scale-up网络规模放量。✅FAU:CPO光引擎的核心接口,单设备用量可达传统光模块的数倍;✅ 外置光源模块:CPO交换机需要大量CW激光器组成的外置光源;✅ 高精度耦合设备:CPO对封装精度要求极高,带动相关设备需求。(二)架构变化带来的增量:从Scale-out到Scale-up延伸

传统Scale-up域以铜互联为主,未来将逐步引入光互联(NPO/CPO),这是一个全新的、规模巨大的增量市场,其市场空间预计是Scale-out域的3-4倍,甚至更高。超节点(如NVL72/576)架构下,互联相关组件成为最大的增量所在,主要带动高速交换芯片(价值量弹性最大)、铜连接(机柜内短距互联)、光模块(机柜间长距互联)需求增长。(三)物料紧缺带来的增量:国产替代加速落地

受全球供应链紧张影响,部分核心物料供给缺口显著,推动国产替代进程加速,成为重要增量方向。✅ 光芯片:国产产能扩张速度达150%-200%;✅ 隔离器及上游材料:法拉第旋光片被海外垄断,国产替代机会明确;✅ 载体铜箔:mSAP工艺关键原材料,国内厂商加速突破。(四)设备需求爆发带来的增量:扩产潮驱动“卖铲人”崛起

随着下游光模块厂商大规模扩产,光模块设备市场进入爆发期,预计2026年市场规模约300亿元,2027年约400-500亿元,核心设备包括耦合设备、测试设备、贴片设备等。✅耦合设备:价值量占比25%-40%,是光模块制造最核心的环节,CPO时代精度要求小于0.1微米,关键标的罗博特科(耦合设备龙头);✅测试设备:价值量占比30%-40%,速率提升带动价值持续增长,关键标的联讯仪器(测试设备龙头);✅贴片设备:价值量占比16%-18%,国产替代加速,关键标的凯格精机。随着海外建厂和人工成本上升,自动化、整线化解决方案成为扩产核心路径,关键标的包括博众精工、科瑞技术、快克智能。(五)新材料/新工艺带来的增量:技术突破打开新空间

MicroLED光传输技术可降低约68%功耗、实现50米传输,是光铜取舍困境的突破性方案,带动MicroLED芯片(替代传统激光器)、透镜(用量为通道数×2)、CMOS传感器(与通道数1:1对应)、多芯成像光纤需求增长。RCC(树脂涂布铜箔)材料可解决传统PCB制程短板,适配1.6T/3.2T光模块需求,关键标的迅捷兴。DPC(直接镀铜陶瓷基板)在硅光、CPO、1.6T等新一代光模块中快速崛起,用于高密度、小尺寸、高散热场景,关键标的富乐德。三、光模块产业链上下游全景:从元器件到终端应用

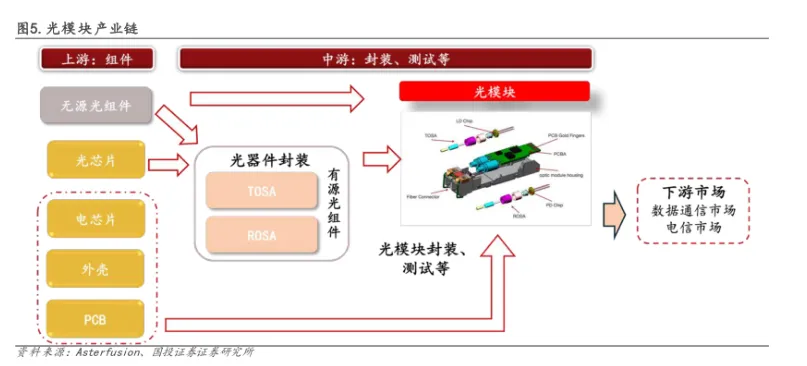

光模块产业链分为上游核心元器件、中游制造、下游应用三大环节,各环节协同联动,受AI算力需求驱动,形成“需求爆发—产能扩张—技术迭代”的良性循环。(一)上游核心元器件:成本核心,瓶颈凸显

上游元器件占光模块总成本约70%,是决定产品性能与产能的关键环节,除前文提及的光芯片、电芯片、光器件、PCB外,还包括陶瓷/金属结构件(用于封装与散热,国内产业链成熟,代表企业天孚通信)等配套组件,当前供需缺口主要集中在高端光芯片、法拉第旋光片、载体铜箔等领域。(二)中游光模块制造:产业枢纽,量利齐升

中游是产业链的组装枢纽,厂商将上游元器件耦合、测试为最终产品,技术壁垒与价值壁垒兼具,2026年成为1.6T规模化放量的关键节点,主要分为三大产品类型:✅ 传统可插拔光模块:市场主力,400G/800G/1.6T迭代加速,其中800G为2026年需求主力,1.6T进入批量出货阶段,3.2T处于技术准备期,关键标的中际旭创、新易盛、华工科技、光迅科技(全球第一梯队);✅ 硅光光模块:渗透率飙升,2026年800G光模块中硅光占比超50%,1.6T时代有望成为绝对主流,关键标的中际旭创(硅光龙头)、新易盛;✅ CPO/NPO:未来方向,CPO聚焦长期规模化落地,NPO作为过渡方案率先放量,关键标的天孚通信(光引擎/FAU)、中际旭创、新易盛。(三)下游应用市场:AI驱动,数通成绝对主力

光模块需求分为数通、电信、DCI三大市场,其中AI驱动的数通市场已成为核心增长引擎,2026年全球数通光模块市场规模预计达228亿美元。1. 数通市场:AI集群互联需求爆发,800G/1.6T光模块成为AI集群标配,北美云厂商(英伟达、谷歌、Meta、亚马逊、微软)资本开支持续上修,2026年合计约7000亿美元,推动光互联从Scale-out向Scale-up延伸;2. 电信市场:需求平稳,以5G基站建设、光纤到户(FTTH)为主,需求增速稳健,以中低速光模块为主,核心客户为华为、中兴、中国移动等国内设备商及运营商;3. DCI市场:长距互联需求增长,带动相干光模块、空芯光纤、MPO连接器需求快速增长,核心客户为谷歌、亚马逊等云厂商。四、产业链核心投资逻辑

(一)需求端:AI驱动“速率+数量”双升,高景气延续

AI算力需求指数级增长,推动光模块从400G向800G、1.6T快速迭代,2026-2027年1.6T光模块出货量有望从2500万只提升至7500万只以上。同时,Scale-up域光互联(NPO/CPO)渗透率提升,新增市场空间与Scale-out域相当,行业高景气至少持续至2028年。(二)供给端:高端光芯片为最大瓶颈,自研能力定胜负

200G EML、大功率CW激光器等高端光芯片扩产周期长、良率低,是全产业链最紧缺环节。具备自研光芯片能力的厂商将优先受益于供需缺口,获取超额利润。(三)技术端:硅光+CPO为确定性趋势,价值重构

硅光技术在1.6T时代渗透率超80%,利好光模块龙头与CW激光器厂商;CPO在2027年后加速渗透,产业链价值从传统光模块向光引擎、耦合设备、FAU转移,相关核心标的持续受益。(四)设备端:扩产潮+国产替代,“卖铲人”价值凸显

中游光模块厂商持续扩产,带动耦合、测试、固晶设备需求爆发。国产设备厂商在1.6T设备领域实现突破,叠加海外厂商交付周期拉长,国产替代加速,设备环节成为确定性最强的投资方向之一。五、总结

光模块产业链是AI需求、供给瓶颈、技术迭代三重共振的黄金赛道,2026-2027年将迎来1.6T放量与CPO/NPO落地的双重拐点。其中,核心环节是光芯片、电芯片、光器件、PCB四大基础板块,筑牢产业根基;增量环节则来自1.6T放量、硅光/CPO技术渗透、Scale-up光互联、物料国产替代、设备资本开支爆发、新材料/新工艺导入六大方向,解锁长期增长空间。风险提示:本文仅为行业分析,不构成任何投资建议。市场有风险,投资需谨慎。📢洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读。

👇点赞 + 在看

夜雨聆风

夜雨聆风