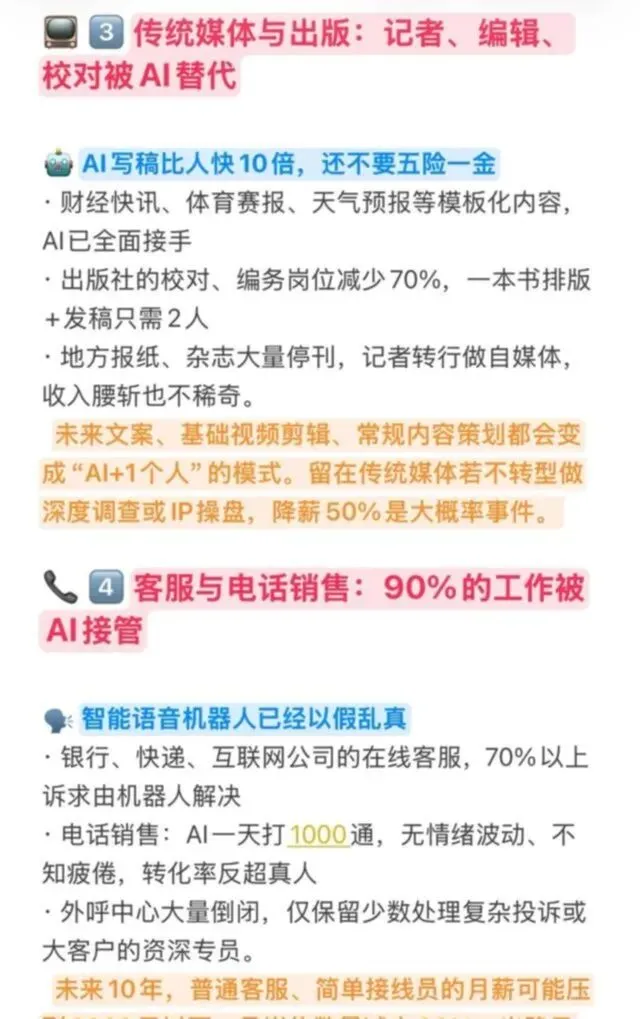

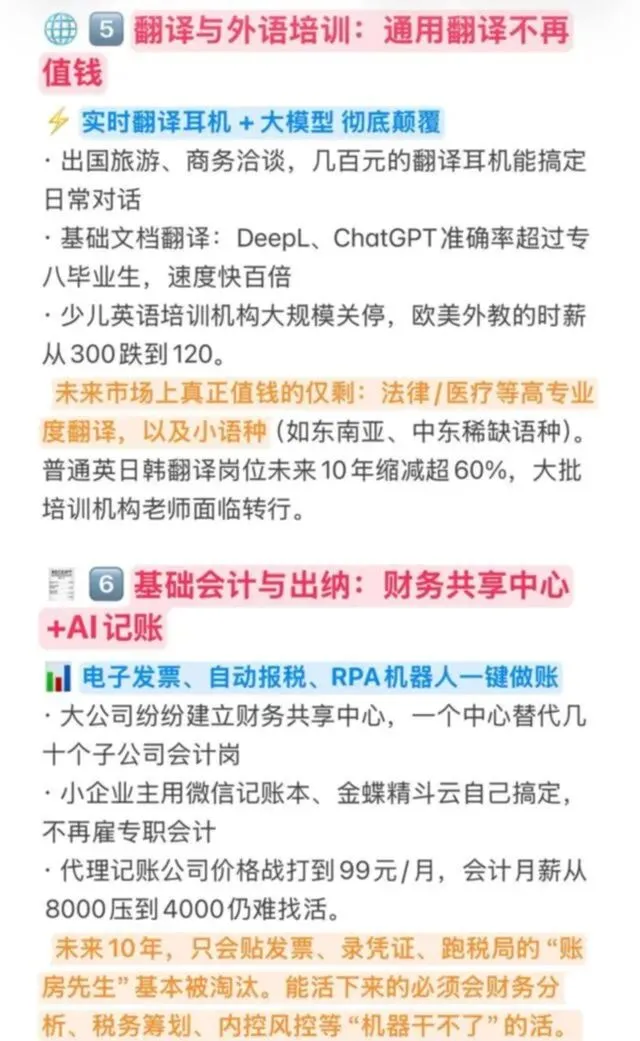

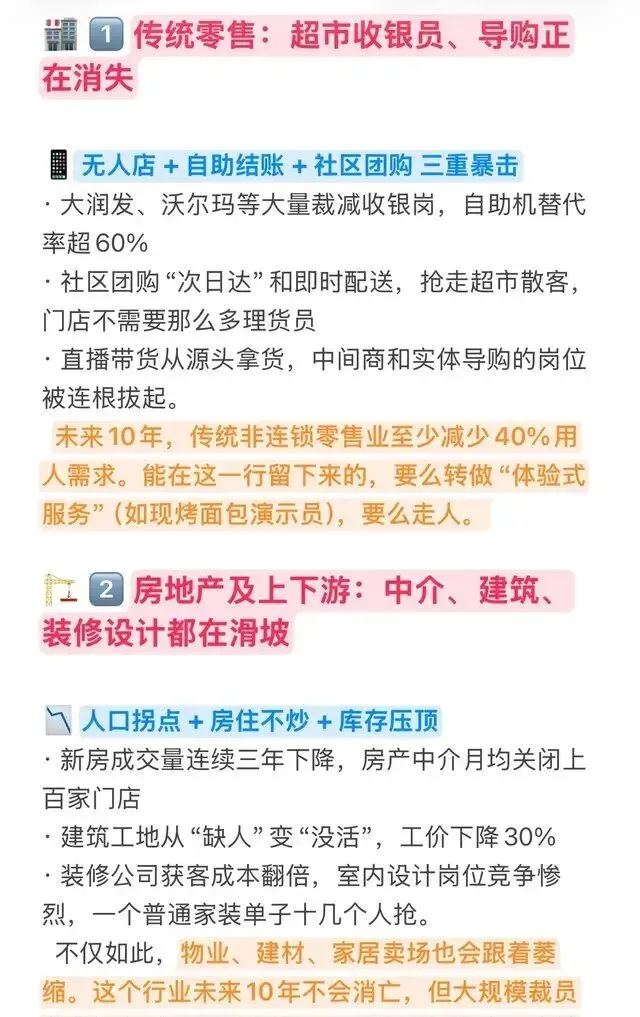

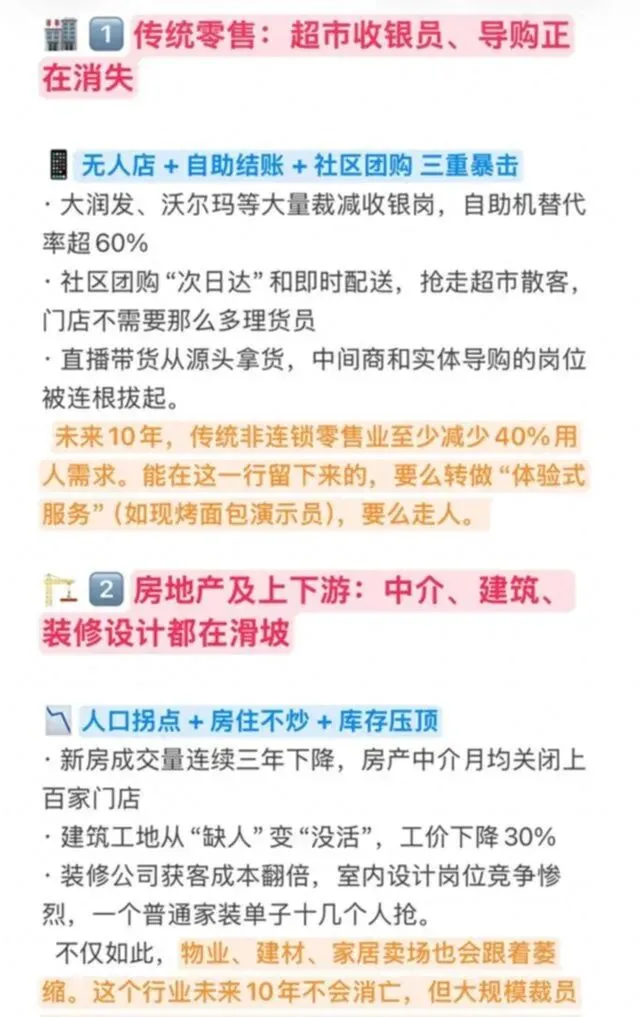

夜雨聆风

夜雨聆风这几年,很多人心中都有一个巨大的困惑:我明明比以前更拼命了,为什么路却越走越窄?

以前我们深信“天道酬勤”,只要守着一亩三分地卖力干,总能换来安稳。但现在,这种逻辑正在失效。如果你发现自己每天忙得像个陀螺,收入却在缩水,焦虑在递增,那可能并不是因为你不够优秀,而是因为你脚下的那块冰层正在融化。

大环境的齿轮一旦开始反向转动,那些曾经被视为“金饭碗”的行业和岗位,往往会成为重灾区。在这种转折点上,固守成规的人,其实是在加速掉队。

面对这场无声的巨变,我们需要重新校准人生的罗盘。

第一件事:在废墟旁,挖掘你的“护城河”

很多人问,AI到底什么时候会取代我?其实,这个问题的问法本身就有误。

AI不会直接拿走你的工位,但那些掌握了AI工具的人,以及那些拥有AI无法模拟的特质的人,会把剩下的人挤出赛场。

现在的职场已经分成了两个半场:标准化半场和非标化半场。

如果你每天的工作是填表、整理数据、撰写格式化的报告,或者是在流水线上重复某种单一逻辑,那么你正处于极度危险的“暴露区”。这些工作的本质是“算法”,而人类在算法面前毫无胜算。

真正的安全区,藏在那些充满“人味儿”的领域里。

首先是深度共情与复杂沟通。机器可以写出优美的辞藻,但它无法理解客户在愤怒背后的委屈,也无法在酒过三巡后捕捉到对方眼神里的犹豫。那些需要高度情商、博弈心理和情感链接的岗位,价值反而会水涨船高。

其次是极端情况下的决策力。

AI是基于概率的,它擅长处理“通常情况”。但在充满变数的商业世界里,往往需要有人在信息不足的情况下,拍脑袋定方向,并为此承担责任。这种“直觉”和“担当”,是硅基生命暂时无法理解的黑盒。

最后是跨界的审美与创意。未来的竞争力,不在于你懂多少知识,而在于你如何将风马牛不相及的东西组合在一起,创造出让人眼前一亮的新物种。

请审视你现在的技能清单,划掉那些能被说明书定义的项目,剩下的,才是你真正的保命符。

第二件事:不要跳槽,要尝试“平移”

面对行业下行,很多人的第一反应是“跨行如隔山”,不敢动;或者是盲目转行,从一个火坑跳进另一个火坑。

最聪明的做法,是向外跨出那“半步”。

这半步,不是让你彻底放弃积累多年的行业经验去送外卖,而是利用现有的资源,去对接新的生产力工具或新的消费场景。

举个例子。如果你以前是商场的金牌导购,现在的实体店客流稀疏,你该怎么办?如果你只是换个商场继续站柜台,那叫无效努力。但如果你开始学习私域流量运营,把原本进店的一次性顾客变成微信里的终身好友,通过内容经营建立信任,那你就是从“传统零售”跨到了“数字贸易”。

如果你是财务会计,每天被各种报表淹没,你应该意识到,基础核算很快会被自动化系统取代。这时候,如果你能往“管理会计”或“业务财务”靠拢,利用数据去帮老板发现哪里在亏钱、哪里有商机,你就从一个“记账员”变成了“军师”。

这半步的逻辑是:经验是内核,表现形式要迭代。

在这个时代,每个人都应该把自己当成一个IP来经营。无论你身处哪个行业,都要问自己一个问题:如果明天公司倒闭了,我能不能直接对接市场,靠我的手艺活下来?如果答案是肯定的,你才算拥有了真正的职业安全感。

第三件事:保持身体的“轻盈”,警惕债务陷阱

过去二十年,我们习惯了加杠杆。贷款买房、分期买车、超前消费,因为那时候大家默认明天会比今天赚得更多。

但在风向转变的今天,这种“增长惯性”是非常危险的。

当你的收入预期变得不稳定,而你的支出却是刚性的(比如高额房贷),你的容错率就会降到冰点。很多中年人的崩溃,往往不是因为失业,而是因为失业后的第一个月,银行的催款短信就如期而至。

现在最核心的理财建议,不是去股市抄底,而是控制负债率。

尽量不要背负超过三年月供额度的沉重房贷,如果可能,保持手头有足够的现金流,能支撑你即便一年不工作,生活质量也不会发生断崖式下跌。这笔钱,不是用来消费的,它是你的“转型缓冲基金”。

只有当你不再被下个月的账单锁死在工位上时,你才有勇气去尝试那“向外的半步”,才有精力去打磨你的“安全区技能”。

财务上的自由,本质上是选择权的自由。在浪潮转向的时候,最先被淹死的,往往是那些背着重壳、无法转身的巨兽。

结语:别等风停了才找避风港

我们正处在一个巨大的分水岭。旧的秩序在瓦解,新的逻辑还没完全建立,这中间的混沌期是最痛苦的,但也蕴含着最大的机会。

不要去抱怨环境,也不要寄希望于奇迹发生。这个世界最残酷也最公平的地方在于:它从不奖励那些只顾埋头拉车的人,它只奖励那些在拉车的同时,还时刻抬头看路的人。

当旧的逻辑不再适用,与其在原地耗尽最后一丝力气,不如主动调整姿态,顺着风的方向去寻找新的支点。

记住,当时代的巨轮转向,它并不会刻意针对谁。它只是在往前走,如果你能提前感知到那阵风的凉意,并先一步跳上新的甲板,你就依然是那个掌握命运的人。

别在沙滩上等待潮汐,去成为那朵浪花。

THE END

感谢阅读,欢迎点赞、收藏或分享