夜雨聆风

夜雨聆风历史总是在迭代中加速,科技浪潮的渗透周期,正从 “以十年为单位” 压缩至 “以年为单位”。

早期的电气化时代,用了46年才普及。电话通信用了35年才普及。

到了1977 年,苹果推出首款家用电脑 Apple II,PC 时代正式开启。从 0 到成为主流,用了整整20 年,直到 1995 年互联网普及,渗透率才快速提升。

2007 年,初代 iPhone 发布,智能手机时代到来。这次渗透周期直接减半,仅8 年后,美国成年人智能手机使用率就突破 81%,移动互联网彻底重塑社会。

2022 年 11 月,ChatGPT 上线,生成式 AI 时代拉开序幕。仅 3 年多,周活跃用户已破 4 亿,豆包、Deepseek、千问等产品全面渗透,人人都在使用 AI。

而2026 年,将是 AI Agent(智能体)生态爆发元年。这一次,渗透速度将再次颠覆认知 —— 从 0 到 70% 普及,预计仅需2 年。

很多人还在质疑 AI 见顶,却没看到一场由智能体驱动的史诗级算力通胀,才刚刚开始,硬件产业链远未满足需求,当前位置不过是半山腰。

一、AI Agent 的 2 年渗透神话:为什么这么快?

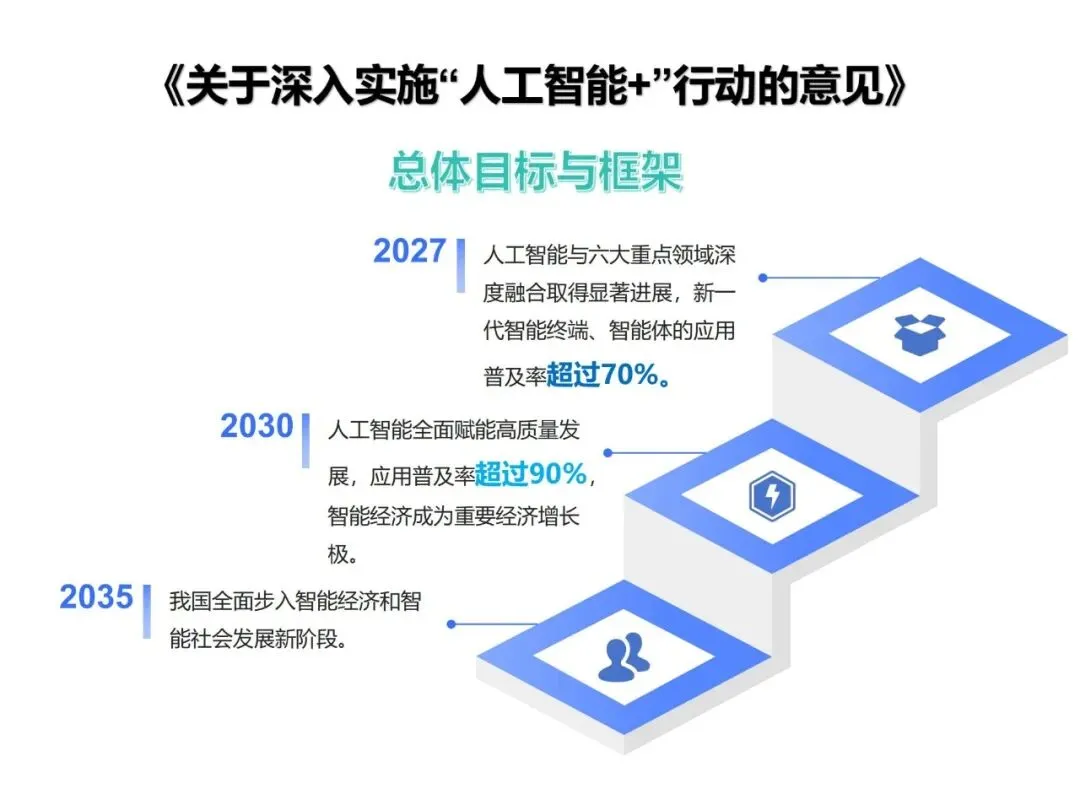

中国 2025 年发布的《“人工智能 +” 行动意见》,给 AI Agent 普及定下硬目标:2027 年普及率超 70%,2030 年突破 90%。

这个目标不是空想,而是基于三大核心逻辑的必然结果。

1. 无需硬件更迭,零成本接入现有生态

PC 时代,你需要买新电脑(CPU、内存、硬盘全要换);智能手机时代,你需要换手机(电池、屏幕、芯片同步升级)。

每一次普及,用户都要付出高额硬件成本,增长自然是线性的。

但 AI Agent 完全不同。它不需要你换手机、换电脑,直接通过软件升级嵌入现有系统,各类 APP 通过 API 接入智能体能力。

用户零硬件投入,点开即用,效率立刻提升,这种 “无门槛体验”,让需求呈指数级爆发。

2. 商业价值立竿见影,企业端零阻力推广

AI Agent 早已不是 “只会聊天” 的玩具,而是能落地、能赚钱的数字员工。数据显示,52% 的生成式 AI 企业已将智能体投入生产,88% 的早期采用者获得正向 ROI。

对企业来说,智能体能自动写代码、做报表、对接客户、处理合同,一个 “数字员工” 能顶 3-5 个真人,且无需社保、不用休息。这种立竿见影的降本增效,让企业端推广几乎没有阻力,从大型集团到中小企业,都在抢着部署。

3. 国家战略强力助推,政策东风加速落地

中国已将 AI Agent 纳入国家战略,不仅定下普及率硬指标,更在工业、金融、医疗、教育等垂直领域大规模批量部署。

政策支持 + 资金倾斜 + 场景开放,让智能体从实验室快速走向千行百业,渗透速度远超市场自然增长。

二、从 “人手一个” 到 “人均百个”:智能体成为水电煤级基础设施

很多人以为,AI 普及就是 “每人一个 AI 助手”,这格局太小了。华为《智能世界 2035》报告明确预测:到 2035 年,全球将拥有 9000 亿智能体,相当于人均 100 个。

未来趋势预测2025(3):华为2035报告,十大技术跃迁,重塑未来世界

未来,AI Agent 不再是 “工具”,而是像水电煤一样的社会基础设施。

每个人都会拥有一支专属的 “智能体超级团队”:

工作智能体帮你写方案、做复盘、对接客户;

生活智能体帮你买菜、订机票、规划行程;

健康智能体实时监测身体数据、预约挂号、管理用药;

金融智能体帮你理财、避风险、优化资产配置。

这种 “全场景覆盖、全天候服务” 的智能体生态,意味着Token 消耗将迎来指数级增长—— 不是线性增加,而是像爆炸一样翻倍再翻倍。

而支撑这一切的,是海量的算力、存储、光通信、PCB 等硬件。

三、AI 通胀时代:需求指数爆发,供给线性跟不上,史诗级短缺来临

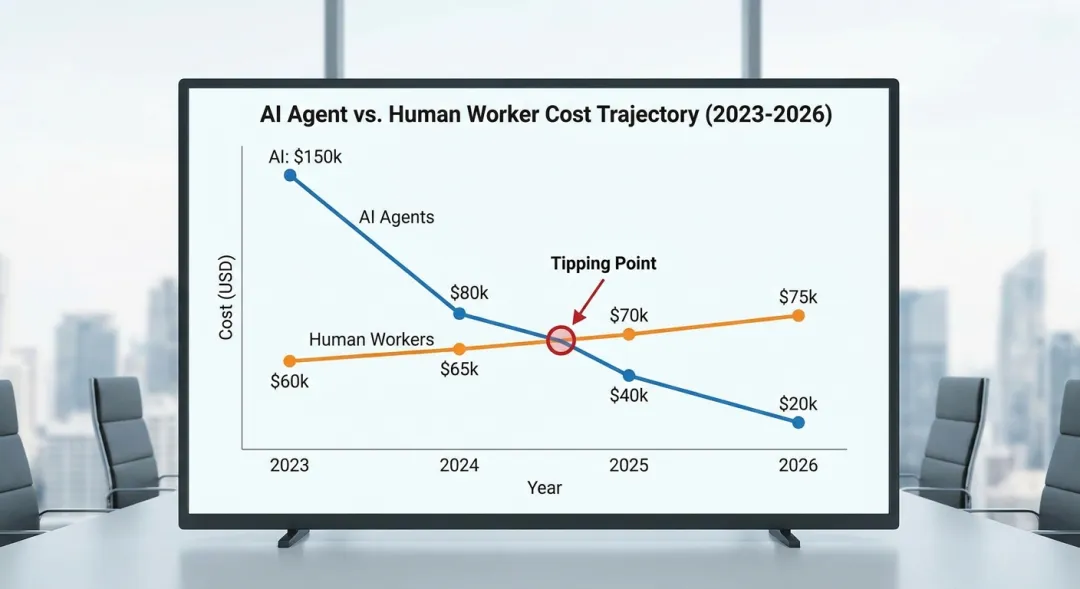

PC 和智能手机时代,硬件是 “卖给每个消费者”,用户买一台电脑、一部手机,硬件需求就饱和一个,增长是线性或略高于线性的。

但 AI Agent 时代,逻辑彻底反转:用户不买硬件,只买 Token。硬件不再是卖给个人,而是由算力中心(Token 工厂)集中采购,作为生产资料。

指数级增长的 Token 需求,倒逼算力中心疯狂扩产,而硬件扩产周期是线性的(12-18 个月),供需矛盾直接引爆AI 史诗级通胀。

1. 算力芯片:一卡难求,价格持续暴涨

AI Agent 不仅需要大模型训练,更需要高频次的推理、规划、调用工具,对高端 GPU、CPU 需求呈几何级增长。

AI算力核心,半导体超级周期,万亿赛道国产替代正当时(深度分析)

当前 AI 服务器高端 CPU 严重缺货,英特尔、AMD 持续涨价,国产芯片订单排到 2027 年,一卡难求、有价无市成为常态。

2. 存储芯片:超级周期开启,涨幅超预期

AI 服务器对存储的需求是普通服务器的 10 倍以上,DRAM(内存)、NAND(闪存)价格持续飙升。

2025 年 9 月至今,DRAM 涨幅超 83%,NAND 涨幅近 1.5 倍,部分型号现货价格暴涨 700%。

机构预测,存储芯片涨价周期将延长至 2027-2028 年,超级周期远未结束。

3. 光通信 + PCB:需求井喷,原材料缺口超 70%

AI 数据中心内部,光模块是 “数据血液”,一台 AI 服务器需要的光模块数量是普通服务器的 10 倍。800G、1.6T 高速光模块核心材料磷化铟衬底,缺口超 70%,价格涨幅超 200%。

同时,AI 服务器 PCB 层数从 8-12 层增至 20-30 层,对高端电子布、铜箔需求暴涨,上游原材料厂商满负荷生产仍供不应求,全产业链开启涨价潮。

AI 算力最强分支,PCB 产业链一季度业绩爆表,供应链彻底重构,高端材料成最大瓶颈

从算力芯片到存储,从光模块到 PCB,再到上游铜箔、树脂等材料,AI 通胀已席卷整个科技产业链,且随着 AI Agent 渗透加速,供需矛盾只会越来越尖锐。

四、AI 硬件远未到顶:现在只是半山腰,超额收益属于少数人

市场上很多人在喊 “AI 见顶”“半导体泡沫”,本质上是用过去的线性思维,看待现在的指数级机会。

PC 时代,苹果、英特尔、IBM等硬件巨头,随着渗透率提升,股价涨了几十倍、上百倍;

智能手机时代,苹果、谷歌、美光,以及果链上游的摄像头模组、代工厂,诞生了一大批牛股。

AI Agent 时代,渗透速度是 PC 时代的 10 倍、智能手机时代的 4 倍,2 年走完别人 20 年的路,对应的硬件需求,也将是史诗级的。

当前 AI 算力基建板块虽然涨了不少,但从未来 2-3 年指数级增长的需求来看,硬件扩产远未跟上,供需缺口持续扩大,现在的位置,不过是半山腰。

投资的本质,是预判未来、提前布局,在分歧中买入,在一致中卖出。

当大多数人都在恐慌 “见顶” 时,恰恰是布局的好时机;当所有人都一致看好时,风险才会真正来临。

未来5-10年,真正值得押注的四条主线(德哥深度复盘,普通投资者必看)

超额收益,永远属于那些有产业思维、能看清趋势、提前预判,且敢和大多数人持有不同意见的人。

结语

科技的浪潮从不回头,只会在迭代中加速。从 PC 到智能手机,再到 AI Agent,渗透周期不断压缩,通胀级别不断提升。

从过去五十年科技与产业周期的演进,看人工智能和生命科学产业的长坡厚雪

2026 年,AI Agent 爆发元年;2027 年,70% 普及率;2030 年,90% 以上普及率。指数级的 Token 需求,线性的硬件供给,史诗级的算力通胀,才刚刚开始。

Token 经济学颠覆商业逻辑:AI 通胀背后的 "印钞机" 密码

不要被短期波动迷惑,不要被市场噪音干扰。

看清趋势,坚守算力硬件、存储、光通信、PCB 等高景气赛道,半山腰的位置,还有足够大的空间,等待我们去把握。

坚守价值投资之道,把握AI时代红利(下篇)——聚焦主线,拥抱AI算力基建,重仓时代趋势