夜雨聆风

夜雨聆风

当 AI Agent 从概念走向规模化落地,一场关于算力的深层变革正在悄然发生。

以 OpenClaw 为代表的 Agent 应用,凭借自主规划、多步推理、工具调用的全流程能力,正在彻底改写 AI 算力的消耗逻辑 —— 单智能体任务的 Token 消耗是传统大模型文本生成的 10 倍以上,多 Agent 协同场景更是能达到百倍级跃升。一边是 AI 应用新形态带来的算力需求持续冲高,另一边却是我国算力建设 “高投入” 与 “低匹配” 的核心矛盾。

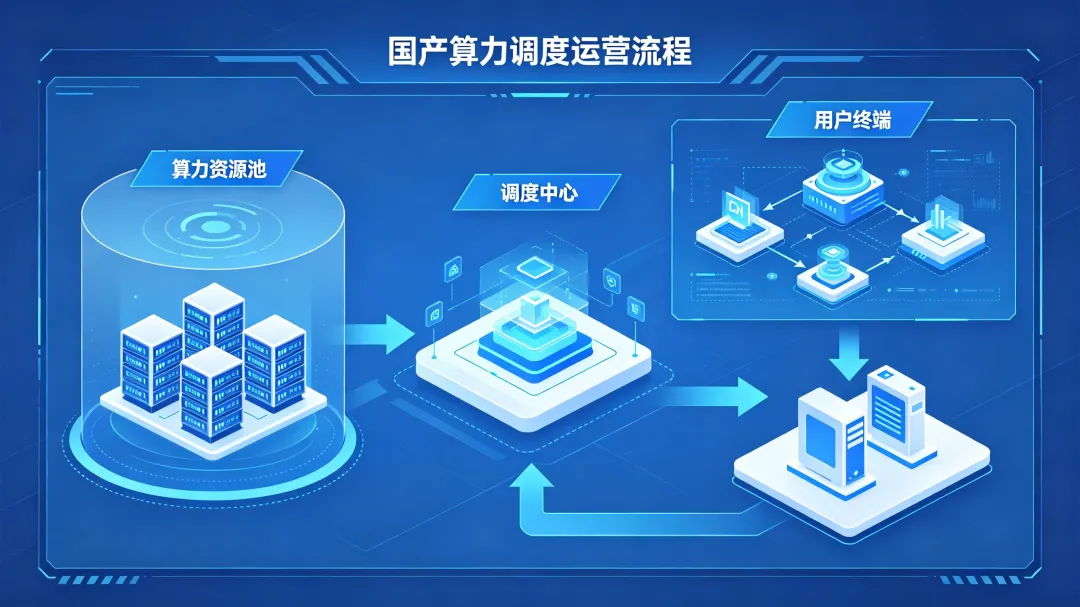

算力规模的扩张,早已不等于供需关系的改善。如何让海量算力资源 “活起来、转起来、用起来”,算力调度运营,正成为国产算力产业突围的核心胜负手。

一、需求端:Agent 时代,算力需求进入指数级增长通道

AI 应用的迭代,始终是算力需求最核心的驱动力。

与传统 Chatbot 单轮、短文本的低消耗模式不同,AI Agent 的运行逻辑带来了算力消耗的质变。从数据来看,GPT-5.2 生成 300 字博客内容仅消耗 110 Tokens,而社交媒体 Agent 生成一篇带图帖子,就要消耗 1500-2000 Tokens,WordPress 建站 Agent 的单任务消耗更是达到 2000-3000 Tokens。

这种指数级的消耗增长,直接推动行业算力需求维持高位。行业龙头的订单数据早已印证了这一趋势:26Q3 Oracle 剩余履约义务(RPO)达到 5530 亿美元,同比暴增 325%,核心增量就来自与 OpenAI、Meta 等企业的 AI 数据中心与算力基础设施合作订单。

从长期规模来看,我国算力增长的确定性极强。根据 IDC 数据,我国智能算力规模将于 2028 年达到 2781.9EFLOPS,2024-2028 年复合增长率高达 39.9%;2025-2027 年,中国人工智能服务器市场规模增速也将持续保持在 28% 以上。

二、供给端:四大痛点凸显,调度运营成破局关键

一边是持续暴涨的算力需求,另一边却是我国算力供给端的结构性困局。尽管我国算力建设投入持续维持高位,却始终无法解决供需错配的核心问题,四大痛点尤为突出:

1. 算力资源整体利用率偏低,存量盘活空间巨大

受新基建建设节奏快于需求消化速度的影响,我国算力资源闲置问题显著。2023 年国内 IDC 机架平均上架率仅 58%,截至 2025 年 6 月底,我国在用算力中心机架总规模达 1085 万标准机架,以此测算,仍有约 456 万标准机架的存量算力空间亟待释放。分省份来看,仅浙江、江苏、山西等少数省份上架率超 70%,多数省份仍有大量算力资源处于闲置状态。

2. 算力需求弹性极高,阶段性紧缺与长期闲置并存

AI 训练、云渲染、科学计算等核心场景,算力需求呈现极强的波动性。模型训练、项目交付阶段,算力需求短期内快速冲高,非高峰阶段又显著回落,传统 “重资产自建” 的模式,既无法应对高峰期的算力缺口,也难以避免低谷期的资源浪费。能够实现按需调配的弹性算力,已成为企业的刚性需求。

3. 区域分布严重错配,东西部供需失衡

我国算力资源呈现典型的 “东西失衡”:东部沿海地区数字经济发达,AI 大模型、应用创新带来旺盛的算力需求,却受制于土地、能耗、电力成本的硬约束;西部省份清洁能源充沛、电价优势显著、算力建设规模庞大,却面临本地需求不足的困境。这种结构性错配,仅靠本地建设根本无法破解,跨区域算力调度成为必然选择。

4. 异构资源碎片化,统一管控难度极大

当前算力资源涵盖 CPU、GPU、FPGA、ASIC 等多种架构,不同硬件的性能特点、指令集、适配软件框架差异显著,再加上行业缺乏统一的计量标准和接口规范,跨架构、跨厂商的算力资源难以互通,极大地增加了统一管控和高效利用的难度。

这四大痛点,恰恰是算力调度运营的核心价值所在。通过算力调度平台,实现异构资源的统一整合、跨区域资源的智能调配、闲置资源的市场化盘活,正是破解算力供需矛盾的唯一路径。

三、产业链与商业模式:算力运营的万亿市场怎么玩?

从产业链来看,算力调度运营的生态清晰划分为三大主体:需求方(政府、各类企业)、供给方(运营商、第三方算力中心、地方政府自建算力平台),以及核心的中间方—— 算力运营调度平台。

按照运营主体划分,国内算力调度平台主要分为两大阵营:

运营商主导型:依托全国性的网络覆盖和基础设施,能够整合跨区域、跨服务商、跨架构的异构算力资源,是全国一体化算力网建设的核心力量,代表为中国电信 “息壤” 平台、中国移动智能算力调度平台、中国联通星罗先进算力调度平台。

企业 / 云厂商主导型:聚焦垂直领域或特定技术,资源整合范围相对集中,技术适配性和场景化能力更强,代表包括中科曙光、阿里云、百度、华为等厂商的算力调度平台,以及并行科技、思特奇等垂直领域龙头。

而在商业模式上,2026 年 4 月工信部发布的《普惠算力赋能中小企业发展专项行动》,已为行业划定了明确方向 ——算力银行与算力超市两大创新形态,成为算力调度运营价值变现的核心载体。

算力银行:借鉴金融存贷逻辑,实现算力跨时空配置

算力银行的核心,是吸纳企业、数据中心的闲置算力 “存入”,向供给方支付算力利息或现金收益;再向 AI 初创企业、中小企业等需求方提供 “算力借贷” 服务,按卡时、核时灵活计费。 其盈利路径清晰且多元:一是息差收益,低成本归集闲置算力,市场化出租赚取差价;二是交易佣金,按算力交易规模抽取服务费;三是金融增值服务,开展算力质押、算力贷、资产证券化等业务,实现算力资源的价值最大化。

算力超市:算力领域的电商平台,实现普惠化交易

算力超市如同算力行业的 “淘宝”,整合多家算力服务商的通算、智算、超算资源,标准化封装后上架平台,企业可像网购一样对比性能、价格,按需选择短时租用、弹性扩容、包月包年等服务,一键开通、即用即付。 其盈利主要来自三方面:一是向入驻服务商收取的交易佣金;二是按算力调用量、Token 消耗量获取的流量阶梯分成;三是模型部署、运维托管、技术支持等高毛利增值服务。

除此之外,传统算力租赁、调度佣金、定制化行业解决方案,也构成了算力调度运营的补充盈利路径,形成了多元化的商业闭环。

四、核心玩家盘点:谁在领跑国产算力调度赛道?

随着算力调度运营成为行业风口,多家企业已率先完成布局,形成了差异化的竞争优势,也是行业最值得关注的核心标的。

并行科技:北交所算力服务第一股

作为国内领先的算力服务与运营提供商,并行科技 2023 年登陆北交所,成为 A 股首家专业算力服务上市公司。其核心载体 “并行算网” 平台,截至 2026 年 4 月已接入 62 个算力中心,覆盖宁夏中卫、内蒙古和林格尔等国家枢纽节点,实现 CPU 超 200 万核、GPU 超 5 万卡的资源规模,具备跨地域、跨集群的智能调度能力,是国内算力网络建设的核心参与者。

思特奇:运营商算力调度核心合作伙伴

思特奇深度绑定三大运营商,构建了覆盖 “国家枢纽 - 区域节点 - 城市算网” 的全场景算力解决方案,打造了全国一体化算力网调度运营平台。近年来接连中标四川移动云管平台、湖北移动算力并网调度平台、中国联通北京云资源管理平台等多个省级项目,同时中标国家算力枢纽甘肃集群庆阳节点 “数盾” 平台项目,成为首家以 “总集成 + 建设 + 运营” 模式承接国家级算力安全战略的上市公司,在运营商算力调度赛道具备极强的渠道和技术优势。

中科曙光:国产算力国家队

作为中科院孵化的算力基础设施龙头,中科曙光拥有 “芯片硬件 - 软件 - 服务” 全产业链布局,是国内超算、智算领域的核心 “国家队”。其以 “全国一体化算力服务平台” 为核心,实现了算力资源跨区域、跨架构、跨运营主体的统一调度,同时参与建设国内首个一体化算力交易调度平台 —— 东数西算一体化算力服务平台,在国家级算力调度体系建设中占据核心地位。

东方国信:B+C 双轮驱动的算力运营新势力

东方国信深度布局东数西算枢纽节点,重点建设内蒙古和林格尔智算中心,全部建成后可提供超 10 万 P AI 智算能力;同时以 1.33 亿元收购国内 C 端算力零售龙头视拓云(AutoDL)51% 股权,整合近 4 万张 GPU 卡的算力资源池,服务超 70 万 C 端用户和 6000 多家企业,形成了 “B 端规模化算力基建 + C 端零售化算力运营” 的双轮驱动模式,在算力运营商业化落地方面走在行业前列。

除此之外,广电运通、慧辰股份、云赛智联等企业,也在算力调度运营的不同细分环节完成了布局,共同构成了国产算力调度运营的完整生态。

五、写在最后:从 “重建设” 到 “重运营”,算力产业的核心拐点已至

过去几年,国产算力产业的核心主线是 “建设”,我们实现了算力规模的快速扩张,建成了全球领先的算力基础设施体系。而当下,随着 AI 应用进入深水区,产业的核心矛盾已经从 “有没有算力”,变成了 “能不能用好算力”。

算力调度运营,正是连接算力资源与产业需求的核心桥梁,也是实现算力普惠化、资产化、服务化的关键抓手。无论是国家层面 “东数西算” 工程与全国一体化算力网的持续推进,还是工信部对 “算力银行”“算力超市” 新业态的明确支持,都在印证一个趋势:国产算力产业,正在从 “重资产建设” 的上半场,迈入 “重运营服务” 的下半场。

AI 浪潮不会停止,算力需求的增长也不会止步。而那些能够真正盘活算力资源、实现供需高效匹配的算力调度运营企业,终将在这场产业变革中,迎来属于自己的黄金时代。

本文内容基于公开市场信息与网络分析信息。