夜雨聆风

夜雨聆风

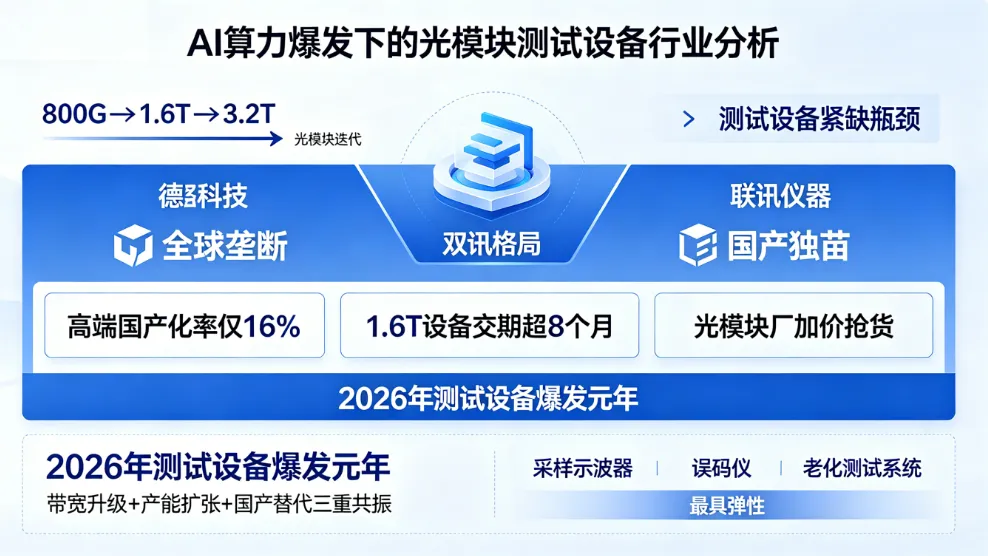

1. 供需崩溃:1.6T 测试设备全面缺货,交期 8 个月 +(最强拐点)

光模块爆发:2026 年全球高速光模块出货9500 万只(同比 + 100%),800G 满产、1.6T 批量交付

设备缺口:1.6T 测试系统单套350 万元 +,全球仅是德、联讯两家能做全栈测试

供给卡死:高端 ADC/DAC 芯片缺货、产能受限,交期从 3 个月拉长至 8 个月

抢货潮:中际旭创、新易盛等头部厂商加价 20%-50% 抢设备,有钱难买

2. 国产突围:联讯仪器科创板上市,暴涨 875%(最强标志)

4 月 24 日:联讯仪器(688808)上市,发行价81.88 元,盘中最高799 元,首日涨幅875.82%

技术突破:全球第二、国内唯一推出1.6T 全栈测试方案(65GHz 示波器 + 1.6T 误码仪)

份额跃升:2024 年中国市场份额 9.9%(行业第三),前五唯一本土企业

订单爆满:2026Q1 合同负债 +300%,在手订单覆盖2026 全年产能

3. 海外狂欢:是德科技 Q1 光模块测试订单 + 30%(最强印证)

是德科技(Keysight):2026Q1 营收+23%、净利润+19%、光通信测试订单+30%

安立(Anritsu):推出60GHz 光采样示波器,锁定 1.6T 测试市场

泰克(Tektronix):110GHz 示波器涨价 15%,交期延长至 6 个月

垄断格局:海外三强占据84% 高端市场,价格高、交期长、服务差

4. 技术迭代:3.2T 预研启动,测试设备每代必换(最强逻辑)

速率跃迁:400G→800G→1.6T→3.2T,带宽56G→112G→224G→448G

刚性规则:跨代不兼容,800G 设备测不了 1.6T,1.6T 测不了 3.2T,每代全换新

精度飙升:对准精度从1μm→0.05μm,测试项目 +50%、时间×3

CPO 新需求:共封装光学催生硅光引擎、近光芯片测试新场景,设备再升级

5. 政策 + 资本:国产替代加速,设备成算力安全核心(最强驱动)

自主可控:光模块国产化70%+,但测试设备<20%,被列入算力安全短板

扩产潮:联讯投20 亿建 1.6T/3.2T 产线;普源、鼎阳加码高端示波器

并购整合:优利德收购信测通信;华盛昌布局老化测试系统

二、产业全景

1. 光模块测试三大核心设备

采样示波器:测眼图、TDECQ、信号完整性;1.6T 需 ≥65GHz带宽

误码分析仪(BERT):测误码率、传输质量;1.6T 需1.6Tbps速率

老化测试系统(COC):高温 / 高电流老化,筛选早期失效;AI 模块100% 全检中金财富

2. 代际升级:400G→800G→1.6T 核心参数

3. 产业链(全球 + 国产)

(1)上游:核心组件(瓶颈,利润率 60%+)

高速 ADC/DAC 芯片:海外垄断(TI、ADI),50GHz + 缺货、交期 12 个月 +

FPGA/ASIC:赛灵思、英特尔;国产:紫光同创、复旦微

精密光学组件:镜头、探测器;国产:永新光学、福光股份

(2)中游:测试设备商(双强争霸,国产突围)

全球龙头:是德科技(60% 份额)、安立(15%)、泰克(10%)

国产龙头:

联讯仪器:1.6T 全栈、65GHz 示波器、1.6T 误码仪、导入中际旭创

普源精电:自研 ASIC、56GHz 示波器、切入华为供应链

鼎阳科技:高端示波器、光通信测试方案

华盛昌:老化测试系统、环境试验设备

(3)下游:光模块厂商(中国主导,7 家全球前十)

头部:中际旭创、新易盛、光迅科技、华工科技

需求:每 100 万只光模块配5-6 亿元测试设备,2026-2028 年年均 244 亿元市场

三、市场分析

1. 战略价值:AI 算力 “卖铲人”,产业链安全核心

算力命脉:光模块100% 全检,测试设备是产能卡口,缺设备就不能出货

技术壁垒:光 + 电 + 算法三位一体,高端需自研芯片,全球仅 2 家能做 1.6T

市场空间:全球2024 年 9.5 亿→2029 年 20.2 亿美元(CAGR 16%);中国33 亿→65.9 亿元中金财富

国产替代:高端16%→50%(2028),空间3 倍 +,自主可控刚需

2. 核心驱动(2026-2028)

AI 算力爆发:大模型 / 多模态驱动光模块年增 100%+,测试需求同步翻倍

代际加速:迭代周期3 年→2 年,设备每代全换,持续高资本开支

供给刚性:高端芯片缺货、研发周期2-3 年,1.6T 产能 2027 年前无新增

国产替代:制裁 + 成本 + 服务,联讯等国产快速抢占份额

CPO 新技术:共封装光学催生新测试场景,设备再升级、增量再扩

3. 核心风险

技术风险:3.2T 研发失败、良率爬坡不及预期、CPO 测试方案难产

竞争风险:海外巨头降价挤压、专利壁垒、生态封锁

供给风险:高速 ADC/DAC、FPGA、精密光学组件持续短缺

需求风险:AI 投资放缓、光模块扩产不及预期、价格战

四、A 股投资主线

(1)高确定性主线:1.6T 测试龙头(业绩爆发)

联讯仪器:全球第二、国内唯一 1.6T 全栈,订单爆满、份额快速提升

是德科技:全球龙头,光模块测试60% 份额,业绩高增

(2)高弹性主线:高端示波器 / 误码仪(国产替代)

普源精电:自研 ASIC、56GHz 示波器、华为 / 中兴供应商

鼎阳科技:高端示波器、光通信测试方案、国产替代加速

(3)稳健主线:老化 / 可靠性测试(刚需全检)

华盛昌:老化测试系统、100% 全检刚需、订单稳定

广电计量:第三方可靠性测试、车规 + 光通信双认证

(4)上游核心组件(瓶颈,高毛利)

紫光同创:FPGA、测试设备核心芯片国产替代

永新光学:精密光学组件、高端示波器 / 误码仪配套

五、分析总结

2026 年是光模块测试设备爆发元年:AI 算力爆发、1.6T 量产、供需崩溃、国产突围、CPO 预研五大因素共振。测试设备从配角变主角,成为 AI 算力最刚性的 “卖铲人” 生意。全球双强、国产独苗的格局下,联讯仪器迎来业绩 + 估值双击,普源、鼎阳、华盛昌等国产替代全面加速。

短期(2026):1.6T 缺货 + 涨价 + 抢货,联讯 + 是德业绩暴增

中期(2027-2028):3.2T 启动 + 国产份额提升 + CPO 落地,全产业链爆发

长期(2029+):自主可控 + 全球竞争力,测试设备成为光模块产业核心支柱