夜雨聆风

夜雨聆风都听说了吧,豆包要收费了。

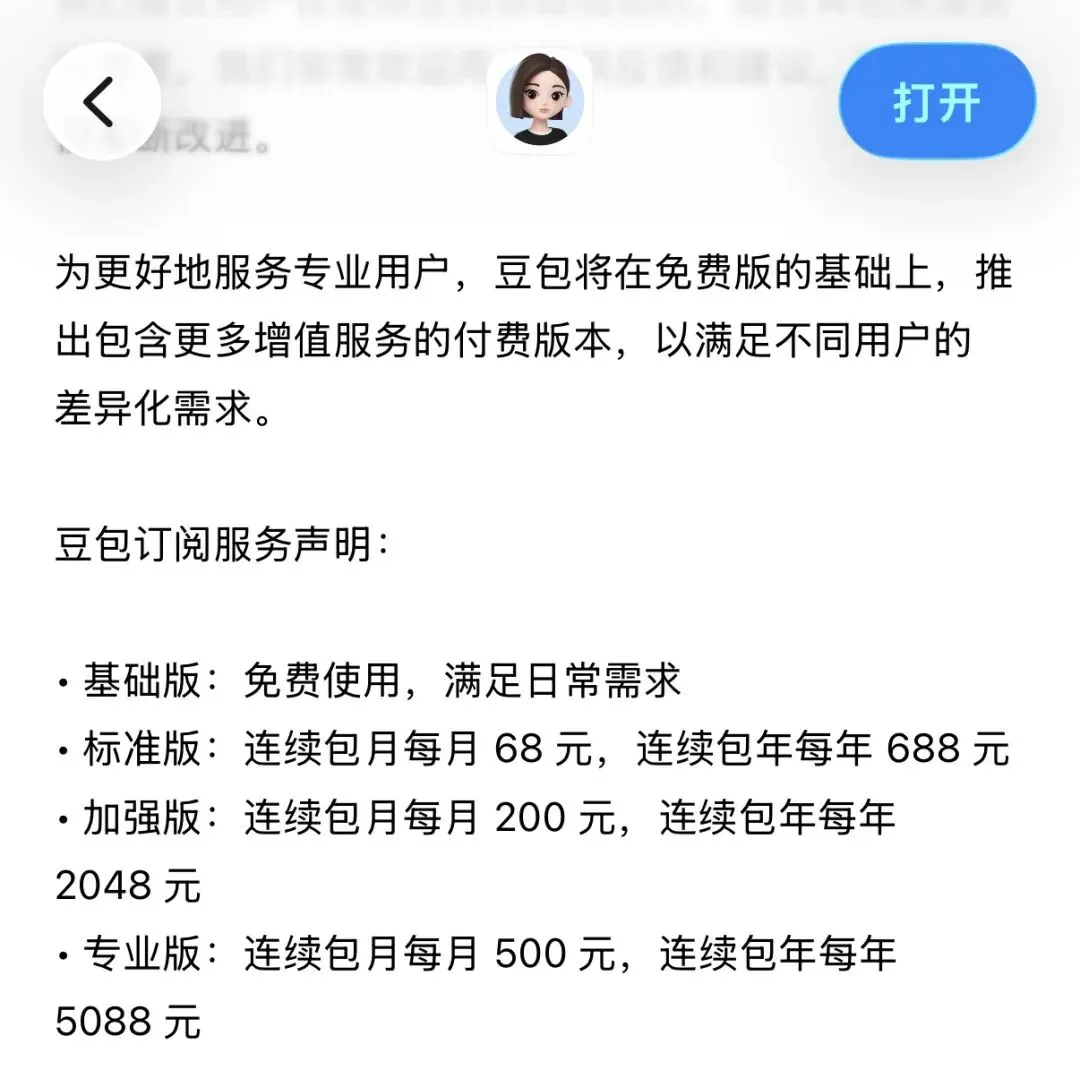

近日,豆包在 App Store 页面出现付费版本服务声明,标准版、加强版、专业版连续包月价格分别为 68 元、200 元和 500 元。豆包方面回应称,免费服务会继续提供,同时也在测试更多增值服务。

与此同时,OpenAI 也正式宣布把 ChatGPT 广告的商业化更进一步:官方已经上线 ChatGPT Ads Manager 测试版,允许美国广告主自助注册和购买 ChatGPT 广告。

过去两年,许多用户已经习惯了免费使用 AI。写文章、查资料、做 PPT、改代码、生成图片、陪聊、翻译、整理会议纪要,很多需求都可以在免费额度里完成。

AI 公司也乐于让用户这样用,因为免费是最好的用户教育方式,也是最有效的入口争夺方式。

但免费没法成为 AI 的最终答案。

免费 AI 的背后,一直有一张张账单。现在的问题只是:这些账单拖到今天,终于要有人付了。

PART 01

AI 产品和互联网产品的账单不太一样

互联网公司以做免费产品闻名,搜索免费,社交免费,短视频免费,邮箱免费,地图免费。

雷军曾有过一个经典的比喻,叫“羊毛出在猪身上”:用户免费使用,平台再通过广告、电商、会员、游戏、云服务或金融业务变现。这套逻辑在过去二十多年里生长成熟。

AI 产品本来也想走同一条路,但成本结构扛不住。

传统互联网产品的边际成本被规模摊薄。一个短视频平台多来一个用户,增加一点带宽、存储和推荐计算成本,但只要广告系统跑起来,用户增长很容易转化成收入增长。

AI 产品不同。用户每次使用,模型都要做一轮推理。每生成一张图、一段视频、一份代码、一篇长文,背后都有真实算力消耗。模型越强,推理轮次和 Token 消耗越多,成本越高。

所以 AI 公司面临一个截然不同的增长逻辑:用户越多,账单也越沉重。

这也是为什么 AI 产品的免费用户是一种负债。免费用户带来规模,规模只能带来融资和估值,但是必须有更好的商业化方式,否则增长本身就会变成财务压力。

字节就是一个例子。据路透社此前报道称,字节跳动在 2025 年投入超过 1500 亿元人民币资本开支,其中很大一部分用于 AI;近期更有报道称,字节 2025 年利润受到 AI 投入影响下滑 70%。

OpenAI 面临的压力也类似。拥有巨大的用户规模,需要持续采购算力、训练模型、部署推理服务、补贴用户使用。广告和订阅的出现,不是商业团队突然变得激进,而是成本结构把它逼到了这一步。

AGI 叙事很宏大,账单还得按月结算。

AI 产品的每一次调用,背后都是一笔真实的算力账单。

PART 02

AI 公司从免费用户身上能得到什么?

以前 AI 公司愿意免费?

关键原因是为了获得训练数据,其次当然也有抢用户、培养使用习惯等原因。

但是如今,免费用户的数据价值正在下降。

在2023年的时候,大量真实用户对话很有价值。因为公司需要知道普通人到底怎么问问题,模型在哪些场景里容易失败,用户会不会接受这种交互方式。那时候,海量对话本身就是产品训练的一部分。

可是,随着 AI 模型技术发展到今天,普通用户的日常对话价值已经很低了。

很多免费用户的使用内容非常分散:闲聊、简单提问、一次性生成、娱乐尝鲜。这些数据信号密度极低。它们也许还能帮助产品发现长尾需求,但对提高模型能力的帮助有限。

真正有价值的数据,往往来自更专业的任务和更深的使用场景,恰好就对应了一类人群:付费用户。

比如一个付费用户长期用 AI 写商业方案,他会反复上传资料、修改提示词、要求模型按特定标准输出、对结果进行追问和纠错。一个程序员用 AI 辅助开发,会伴随着调试过程、错误反馈和修复路径。一个专业创作者用 AI 批量生产内容,会留下选题、改稿、发布反馈、转化结果之间的链路。

这些数据不只是“对话”,更靠近真实业务场景。

它们能告诉 AI 公司:什么样的回答真的有用,什么样的功能值得付费,什么样的场景可以做成产品,什么样的模型能力值得继续投入。

这就是付费个人用户的特殊价值。

企业用户的数据质量更高,但企业数据通常不会用于训练或改进模型,甚至会要求零数据留存 Zero Data Retention。

这意味着企业客户为 AI 平台贡献收入,却无法贡献训练数据。

免费个人用户贡献海量数据,但数据质量却很差,夹在中间的付费用户,不仅为 AI 平台贡献了收入,还提供了更好的产品训练样本。

免费阶段买到的是入口,付费阶段筛出来的是价值用户。

免费用户、付费用户和企业用户,正在贡献不同类型的价值。

PART 03

免费不会消失,只会重新分层

没有哪家大模型公司会放弃免费入口。免费版本仍然承担获客、教育市场、扩大影响力、对抗竞品的作用。对于豆包、ChatGPT、千问、Kimi、Gemini 这类产品来说,免费用户依然是流量池,也是品牌资产。

但免费 AI 的能力范围,要重新分层。

过去的免费,还可以用到相当不错的能力。未来的免费,只能体验基础能力。

更有价值的能力,会逐渐进入付费区:

更先进的模型,要付费。

更长上下文,要付费。

用工具调用,要付费。

更多的图片视频能力,要付费。

轻度用户会觉得免费版够了。

重度用户会越来越离不开付费版。

这是 AI 产品用户分层的最大变化。

PART 04

真正的分化才刚开始

AI 免费时代的结束,将表现为一种持续分化。

基础能力会继续免费,通过广告做少量的补贴变现。高级能力会越来越贵,因为用户更有可能从 AI 里提高产出、节省时间、减少成本。

这里会出现几组分化:

第一组是使用量和付费能力的分化。

最活跃的免费用户,未必最有付费能力。有些人每天大量使用 AI,但主要用于娱乐、学习、低价值内容生成,对价格非常敏感。AI 公司不能无限补贴这类用户,所以一定会通过限额、降速、广告来控制成本。

第二组是数据规模和数据质量的分化。

免费用户数据量最大,但质量不稳定。企业用户数据质量最高,但默认受隐私、合规和合同限制。

付费用户的数据接近真实高价值使用场景,也更容易形成产品改进信号。

第三组是用户体验的剪分化。

免费版 AI 会变得越来越像公共基础设施:能用,覆盖面广,但能力一般。付费版 AI 会变得越来越像生产力系统:更智能、更稳定,也更深地进入个人工作、生活和企业的方方面面的业务。

第四组是公司命运的分化。

能把免费流量更有效转成订阅、企业客户或广告收入的公司,会继续融资、继续买算力、继续提高模型能力。转化效率低的公司,会被成本拖住。用户越多,亏损越大,最后只能涨价、限额、收缩,或者被更大的平台吃掉。

所以,AI 行业接下来的竞争,不只是模型能力竞争,也包括了转化效率竞争。

谁能把免费用户变成付费用户?

谁能把对话入口变成广告库存?

谁能把企业试点变成长期合同?

谁能在不破坏用户信任的前提下用广告赚更多钱?

这些问题会比“谁的模型参数更多”更回归商业逻辑。

免费入口继续存在,但高级能力会越来越进入付费区。

PART 05

用户要学会判断

如果你只是偶尔让 AI 帮你写两句话、查一点资料、做一点娱乐生成,那免费版足够。

如果你能用 AI 帮你真正省下时间,减少沟通成本,提高内容产出,辅助编程、销售、运营、研究、设计、管理,那你应该能理解,它要开始收费这件事毫不奇怪。

真正奇怪的是,我们曾经以为这样昂贵的能力可以长期免费。

免费 AI 的账单,拖到最后总要有人付。用户付,企业付,广告主付,投资人暂时垫付,平台用别的业务补贴,本质上都是同一件事:算力、模型和产品能力不会凭空出现。

AI 免费时代不会一夜结束。但好用的 AI,会越来越贵。

免费入口不会消失,但真正好用、稳定、深入工作流的 AI,会越来越需要清楚的商业模型来支撑。