夜雨聆风

夜雨聆风一、正在发生什么:增长迅猛,但地基脆弱

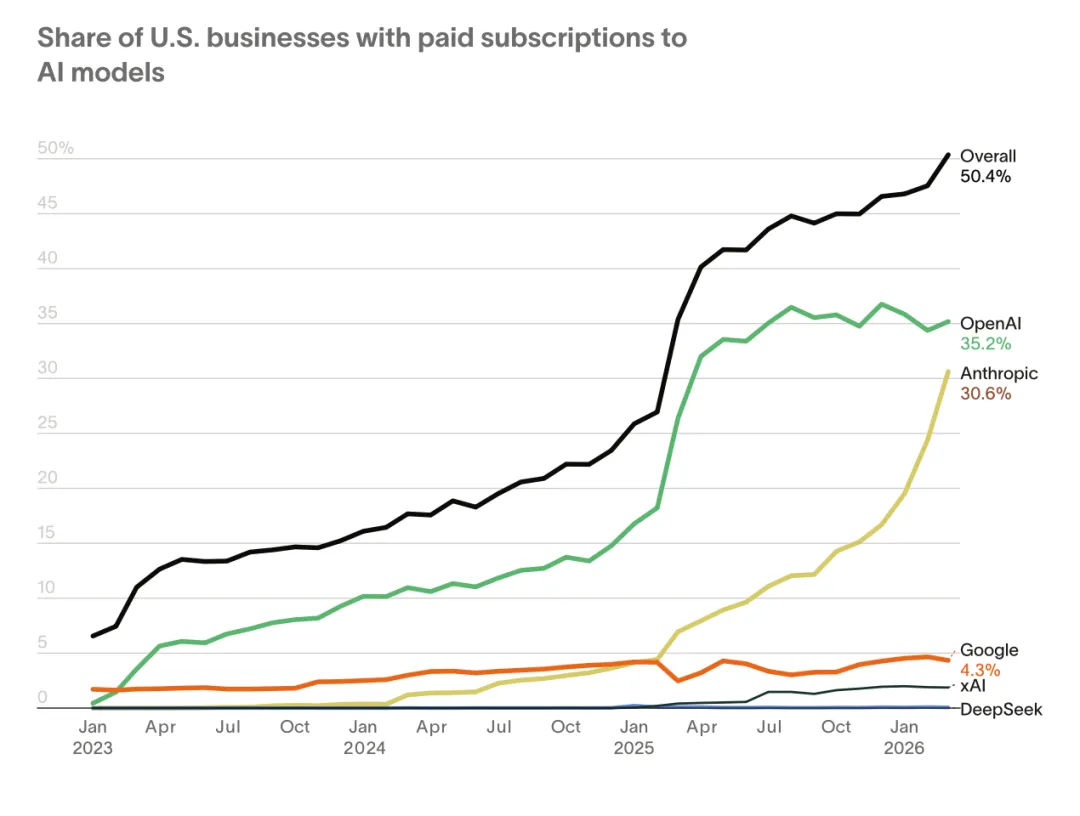

2026年3月,美国企业AI付费渗透率首次突破50%。基于企业信用卡账单的抽样数据(Ramp)显示,Anthropic的企业采用率从24.4%跳升至30.6%,与OpenAI(35.2%)的差距在两个月内从11个百分点缩小至4.6个百分点。在VC-backed企业中,Anthropic已经反超OpenAI(66% vs 59%)。

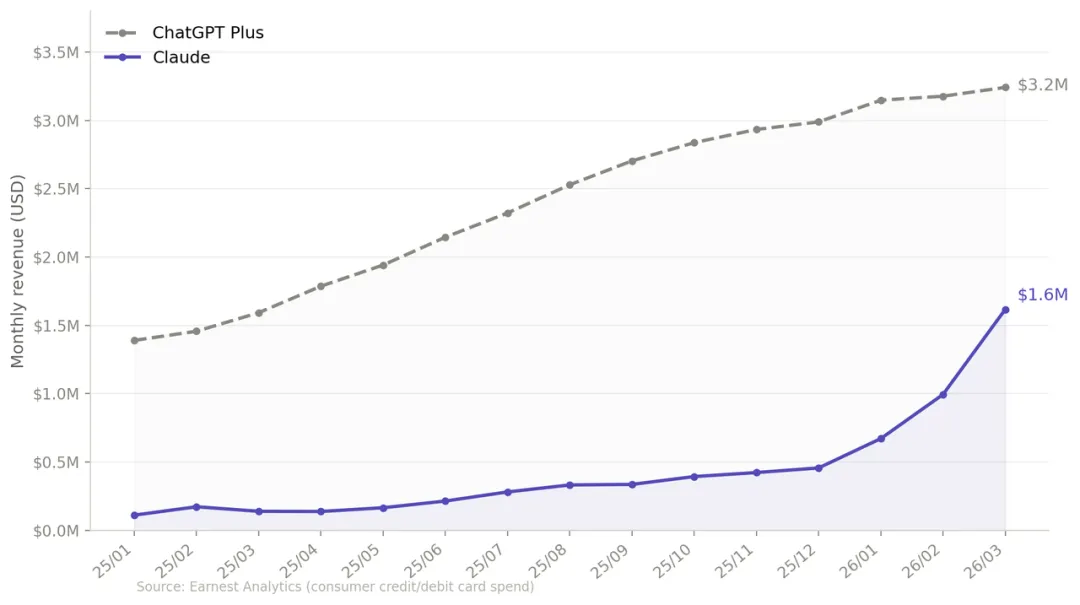

基于个人信用卡账单的抽样数据(Earnest Analytics)则呈现了更具体的画面:从2025年1月到2026年3月,Claude消费端收入增长约1350%,同期ChatGPT Plus增长约133%。

更值得关注的是增速的变化方向——2026年第一季度,Claude月环比增速在48%~63%之间且仍在加速,而ChatGPT Plus的月环比增速已降至1%~2%,接近停滞。在绝对规模上,ChatGPT Plus的用户基数仍然是Claude的5倍以上(约16万 vs 约3万 unique accounts),但增长动能已经明确转移。

这组数据的表层含义是“Anthropic正在追赶OpenAI”,但更值得推敲的是它揭示的结构性问题:AI产品的用户忠诚度极低,付费用户的迁移摩擦接近于零。

在企业AI部署的过程中,一个反复出现的模式是:企业决策者先以个人身份被Claude的输出品质打动,形成品质认同后再将其部署至团队——先有质量驱动的个人付费,再有效率驱动的企业采购。这一路径一定程度上解释了Claude在用户量远小于ChatGPT的情况下,企业收入仍能快速追近的现象。Anthropic API的支出增速(同期增长约2392%)远超其消费端,印证了这条从个人到企业的传导链路的有效性。

但同一批企业主也明确表示:他们不认为Claude是不可替代的。从Claude切换到ChatGPT或其他产品,几乎只需要换一个登录账户。没有数据锁定,没有工作流依赖,没有网络效应。Claude当前能打动这批用户,主要依赖的是模型输出的品质差异——而这种差异可能在竞品的下一次模型更新中被抹平。

这指向一个尚未被行业充分定价的风险:AI产品的付费转化缺乏持久的锁定机制。个人用户的付费往往是usage-gated的——触发条件不是“认可了产品的长期价值”,而是“在做一件具体的事时撞上了用量限制”,任务结束后忠诚度就会回落到模型能力的比较层面。

企业端的付费路径更为审慎——决策者先以个人身份认可输出品质,再推动团队部署以获取效率收益——但即便经过了这样的评估过程,受访的企业决策者仍然不认为自己被锁定在任何一个产品上。两条路径的终点是一样的:无论怎样进来的付费用户,都可能因为竞品的下一次模型更新而流失。

在这个逻辑下,DAU作为核心指标是失效的。它衡量的是“今天有多少人来了”,但在切换成本接近于零的市场里,今天的活跃用户可能在竞品发布新模型后大量流失。Claude对ChatGPT的追赶轨迹,反过来也适用于任何后来者对Claude的追赶。真正该衡量的,也许不是有多少人在用你的产品,而是有多少人把日常核心工作流建立在你的产品上——沉淀了自定义配置、团队协作习惯、跨系统集成,迁移成本高到不愿意换。目前的答案对大多数AI产品来说,可能是:很少。

二、AI的真实能力边界:不是洞察者,是思考助理

在快速增长的另一面,一个更根本的问题是:AI到底在为用户提供什么价值?

在对美国市场AI产品付费用户的研究中,所有用户一致使用的心智模型是“助理”——完善字句,协助脑暴,用户评价模型的标准是表达的自然流畅、分析本身的逻辑连贯性,以及指令遵循。但一个真正知道自己想要表达什么的人,不会把需要判断力的决定交给它。

为什么?因为如果你觉得如今的AI已经足够insightful,说明你要么没有仔细看,要么没有深入思考的能力。

AI目前最擅长的,是制造一种“洞察感”。它的输出信息密度高、结构清晰、覆盖全面——列维度、做对比、穷举可能性,速度远超人类。对于不经常进行框架级思考的人来说,这类输出已经超过了自己的产出质量,因此很容易被等同于“有洞察”。但对于在某个领域有深度判断力的人来说,这些输出的本质一目了然:在已有框架内的信息重组,而非框架本身的创造。

在深度使用中,这种边界反复出现——AI可以迅速组织一个看起来合理的论点,但在被追问逻辑链条的薄弱环节时,暴露出的往往是将不同层面的现象用看似成立但实际经不起推敲的类比串联起来,制造一种连贯感。它倾向于顺从使用者,回避有争议的判断,用覆盖面的广度替代分析的锐度。

游戏行业对AI内容生成的探索尝试,是这个判断最好的注脚。蔡浩宇的创业公司过去两年先后尝试AI驱动角色表演、AI生成叙事交互、AI语音对话,最终放弃了游戏场景,转向通用大模型和Agent方向。这些尝试卡住的地方高度一致:AI能生成看起来合格的内容,但无法完成让内容真正有吸引力的设计决策。

游戏是数字化程度最高、生产资料沉淀最完整的脑力劳动密集型行业——代码、美术、动画、玩家行为数据全部原生数字化。如果AI能够变革任何一个创意行业的生产方式,游戏应当是最先发生的。但即便是米哈游这样具备资金、数据与人才优势的公司,两年下来,AI对实际游戏生产的影响仍然停留在边际提效层面,没有触及生产范式本身。

但这恰恰是一个乐观的方向。

假如这个推论成立,意味着至少在相当一部分行业中,AI仍然是普通人的工具,而非大组织的利器。AI真正消灭的,是那些本就由于科层制的组织摩擦和冗余才存在的工作——信息在部门之间的搬运、格式化的报告生产、流程性的审核与汇总。当AI将这些执行产能的门槛拉平,大公司在这些维度上的规模壁垒就会被侵蚀,而真正依赖人类判断力的工作——设计、创意方向、品质感知——反而在竞争中的权重会上升。AI可能正在推动竞争优势从“规模”向“品味”转移。

某种意义上,AI对普通人而言是一张“老板体验卡”。过去,“从具体执行中抽离出来、在框架层面思考”这种能力,只有在管理岗位上才能被系统性地训练——你需要先花十年爬到一个有人帮你做执行的位置,才开始练这块肌肉。

AI把这个门槛拆掉了:任何人都可以通过高强度使用AI来练习设定方向、评估产出、迭代判断。反面是,如果把AI当作替代思考的工具而非训练思维的工具,判断力反而会退化。AI正在加速人群的分化——会用它训练判断力的人进步更快,依赖它替代思考的人退步更快。

三、AI产品正在分化:执行层与思辨层需要不同的设计逻辑

如果前面的判断描述的是AI的能力边界和商业基础,那么这个判断关注的是:基于这样的现实,AI产品的形态将如何演化。

行业共识是“Agent是未来”,对话框是过渡态。但把这个判断往前推一步,会发现事情比“Agent取代Chat”更复杂。

Anthropic的产品线提供了一个有意思的观察切面:

Claude Code面向开发者,将AI变成一个可以执行编码任务的Agent;

Cowork面向非技术用户,让AI直接操作用户的文件和工作流。

两者都是Agent,但Cowork代表的方向一定程度上更值得关注——它意味着“委托式交互”不再局限于技术人群,而是正在向所有知识工作者扩展。如果Claude Code证明了AI能替人干活,Cowork正在证明的是这件事不需要你会写代码也能发生。

但与此同时,Chat形式的交互并没有因此变得多余。大量高价值的AI使用发生在“和AI一起想事情”的过程中——讨论战略判断、推敲一个论点是否成立、在对话中逐步澄清自己的思路。这类需求无法被“委托”给Agent独立完成,因为结论是在交互过程中涌现的,而不是预先可定义的。

这指向一个判断:AI产品正在沿着两条不同的逻辑分化。

执行层(以Cowork为代表)处理可委托的任务,核心价值是异步、后台、结果导向——你把事情交出去,不需要盯着过程,AI做完了通知你。理想的界面形态不是对话框,而是某种任务面板:什么在进行中、什么做完了、哪里需要你做决定。对话只在AI需要确认的时候才出现,而不是全程发生。

思辨层(以Chat为代表)处理需要共同思考的问题,核心价值是同步、过程导向、能在交互中产生使用者自己想不到的东西。这个层面的价值不来自AI的单次输出质量,而来自人与AI的来回推拉过程本身——使用者带着框架和判断力,AI带着知识广度和信息处理能力,在多轮交互中共同到达一个双方各自无法独立到达的位置。

当前的问题在于,几乎所有AI产品都在用同一个“对话框”承载这两件事。用户让AI帮忙改一份简历和用户跟AI讨论职业方向,界面上看起来没有任何区别——但前者的理想界面更接近任务面板(状态追踪、结果交付、异步通知),而后者的理想界面可能是某种“对话+画布”的混合态——对话是思考发生的地方,画布是思考成果被结构化沉淀的地方。对话结束后,留下的不只是一串聊天记录,而是这次思考的结构——哪些判断被确认了,哪些假设被推翻了,哪些问题仍然悬而未决。

在用户研究中还观察到一个相关现象:当你问用户关于UI/UX的问题时,用户的回答几乎总是关于产品能力(“它能不能帮我做成这件事”),而不是关于界面本身。这侧面说明,用户已经在用“能否完成任务”和“能否帮我想清楚”这两个维度评估AI产品,只是产品端的界面设计还没有跟上这个认知框架的分化。

结语

感知力、框架构建力、对品质的判断力——无论AI进化到何种程度,这些可能始终是个体和组织真正需要投资的方向。面对AI浪潮,最重要的catch up或许不是学会使用更多AI工具,而是提升自己的判断力水位——让自己成为那个能区分“洞察感”与“洞察”的人。