夜雨聆风

夜雨聆风今日热点

DeepSeek启动73亿美元融资,拟以3500亿元估值加速Agent时代战略转型:DeepSeek洽谈由创始人梁文锋领投40%、腾讯及600亿元规模国家人工智能基金参投的融资,旨在通过大规模获取计算资源,将技术重心从低成本开源LLM转向算力需求更高的Agent开发。

台积电4月营收创历史同期新高,计划2026年全球新建9座厂房以应对AI产能缺口:台积电4月合并营收达4107.26亿新台币,前四个月累计营收同比增29.9%,公司将2026年美元营收增速预期上调至30%以上,并启动史上最大规模建厂计划,以缓解先进制程与先进封装供不应求的现状。

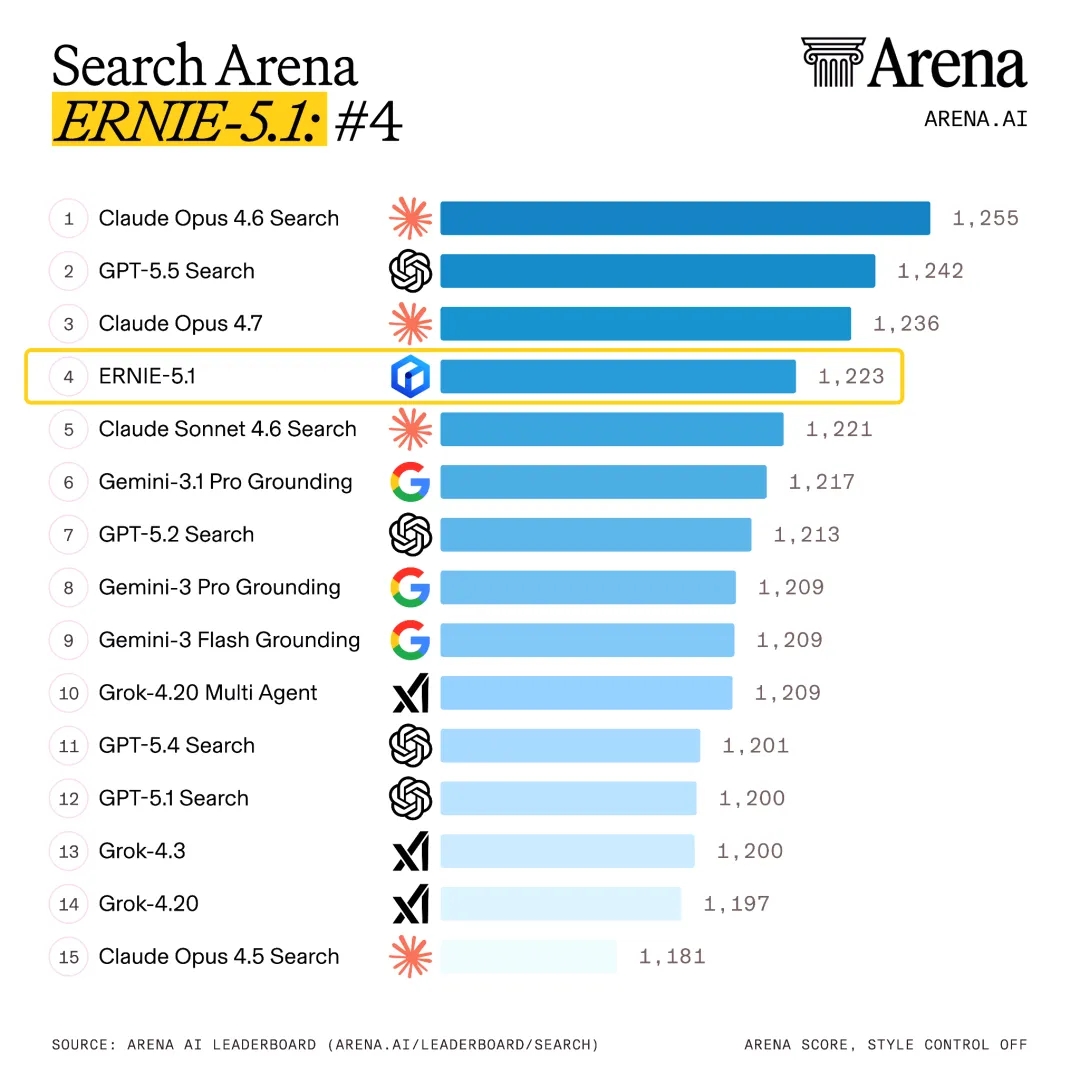

百度发布文心大模型5.1,预训练成本仅为业界同规模模型6%并位列LMArena搜索榜全球第四:文心5.1采用“多维弹性预训练”技术压降参数规模,在LMArena搜索榜成为唯一进入前十五名的国产模型,其Agent性能测试数据已超过DeepSeek-V4-Pro,推理性能逼近一线闭源模型。

亚马逊AWS一季度销售额达376亿美元,自研AI芯片年收入运行率突破200亿美元:AWS创下近15个季度最快增速,其Graviton、Trainium及Nitro定制芯片业务收入同比增速超100%,目前亚马逊已部署超210万个自研AI芯片,以降低对第三方算力供应链的依赖并优化TCO。

NVIDIA拟21亿美元战略投资Iren,部署5GW规模基于DSX架构的AI工厂:NVIDIA通过五年期认股权证方式锁定对Iren的投资,旨在利用其全球数据中心管线部署符合DSX架构规范的AI原生基础设施,为企业级客户及AI初创公司提供高性能计算资源。

CoreWeave一季度营收翻倍至21亿美元,近千亿美元合同积压量反映推理需求激增:CoreWeave单季CapEx达68亿美元,数据中心容量突破1GW,目前积压合同总值达994亿美元,且超50%的计算负荷已转向推理业务,显示出AI应用端对高性能GPU资源的长期锁定趋势。

三星电子存储业务利润强劲反弹,HBM4与大容量SSD需求触发存储行业结构性周期变革:受HBM4订单增量及QLC SSD需求拉动,三星一季度DS部门营业利润达53.7万亿韩元,二季度DRAM与NAND平均售价预计分别环比上涨30%与41%,推动存储市场从单纯的周期性波动转向由AI驱动的估值模型重塑。

深度洞察

1.热管理成为先进制程量产的物理红线与价值中枢

2nm及以下制程面临热物理极限,热管理已由封装辅助工序升级为芯片制造的全链路核心环节。这一物理约束强制供应链从底层材料到温控设备进行全面重构。在严苛的热预算约束下,拥有精密温控工艺积累的设备供应商,正凭借技术不可替代性成为先进制程生态中的战略枢纽。

2.AI相关存储芯片产能分配引发通用芯片供应压力

高制程DDR5与高堆叠NAND目前的供应受限,本质上是原厂将更多基础产能向HBM等AI高毛利芯片倾斜导致的物理挤压。这种产能重分配效应促使大型云服务商(CSP)转向通过长约(LTA)及预付款模式确保存货稳定性。尽管算力芯片仍是核心,但存储芯片的供应波动已成为整机交付节奏管理中必须前置考虑的风险变量。

3.模型竞争由参数规模转向推理效能,确立智能体(Agent)经济可行性

基础模型研发已进入成本压降临界点,通过全栈优化实现的推理成本大幅降幅是 Agent 流水线化生产的前提。模型角色正从单纯的交互工具演进为底层系统(Agent OS),单位 Token 成本的降低将直接决定 Agent 在实际业务场景中的渗透深度与商业化效率。

4.就地恢复技术成为大规模算力集群稳定性的核心补丁

在海量数据与密集算力环境下,基础设施代码化(IaC)带来的状态漂移(Drift)是系统级运维的隐患。就地恢复技术通过绕过底层架构重构、直接原地修复数据,消除了灾备过程中的不确定性。这是维持复杂云环境可预测性、保障算力系统韧性的关键技术手段。

目录

1.存储芯片

三星电子:券商基于存储价格上涨及AI需求,上调目标股价至50万韩元;一季度半导体业务利润亮眼

群联电子Phison:一季度净利润同比增长1230%创历史新高,战略转型为“PHISON 3.0”AI平台供应商

慧荣科技Silicon Motion:AI推理需求激增致DDR5持续缺货,存储行业进入长约(LTA)产能锁定模式

地缘政治因素重塑存储采购策略,市场呈现“双速”分化格局

NAND现货价格与合同市场严重脱钩,通用消费品价格回落

2.AI芯片

台积电TSMC:4月营收创历年同期新高,预计全年美元营收同比增长超30%

2nm工艺面临热管理极限挑战,中国台湾设备供应商通过技术革新卡位供应链

3.AI数据中心

亚马逊AWS:财年一季度销售额增长,AWS增速亮眼,定制芯片业务高速增长

CoreWeave:数据中心容量正式突破1GW,计划年底实现1.7GW目标

NVIDIA / Iren:NVIDIA计划向云服务商Iren投资21亿美元,资助其部署5GW计算资源

Nebius:同意收购推理与模型优化公司Eigen AI,强化推理平台地位

Lambda:获得10亿美元银团高级担保信贷融资,用于部署最新一代NVIDIA硬件

字节跳动ByteDance:计划增加AI基础设施支出,规模上调至2000亿元人民币

4.AI模型与应用

百度Baidu:发布文心大模型5.1,压降成本并强化搜索与智能体能力

谷歌Google:Gemini 3.1 Flash-Lite正式发布并全面上市,主打超低延迟与大批量任务处理能力

DeepSeek:计划进行73亿美元大额融资,公司估值达到3500亿元人民币

谷歌发布SkillOS框架,支持自我进化智能体的长期学习与技能管理策略

研究揭示深层Transformer隐式演绎推理的Scaling Laws特性

两项人工智能重磅政策发布,聚焦算电协同与智能体规范化应用

5.具身智能

无记录

6.数据存储与平台

DDN:道达尔能源采用NVIDIA、Dell与DDN技术构建Pangea 5超级计算机,支持AI研发与地球物理建模

Commvault / Clumio:Clumio Backtrack正式发布就地恢复功能,消除基础架构即代码中的漂移问题

[正文内容]

1.存储芯片

[三星电子]

2026-05-09:券商基于存储价格上涨及AI需求,上调三星电子目标股价至50万韩元

三星电子一季度财报显示,销售额为133.8734万亿韩元,营业利润达57.2万亿韩元。其中,半导体业务部门DS表现抢眼,录得销售额81.7万亿韩元及营业利润53.7万亿韩元。券商DS Investment & Securities预计,二季度DRAM与NAND平均售价将分别环比上涨30%与41%。随下半年HBM4销量预期扩大,SK证券将公司2026年营业利润预测调高至338万亿韩元。业内分析认为,AI需求渗透已触发存储行业结构性变革,需调整现行估值模型。针对劳工罢工及HBM供应中断风险,评估结论显示短期罢工对产能影响有限,甚至可能演变为推高行业价格的驱动因素。

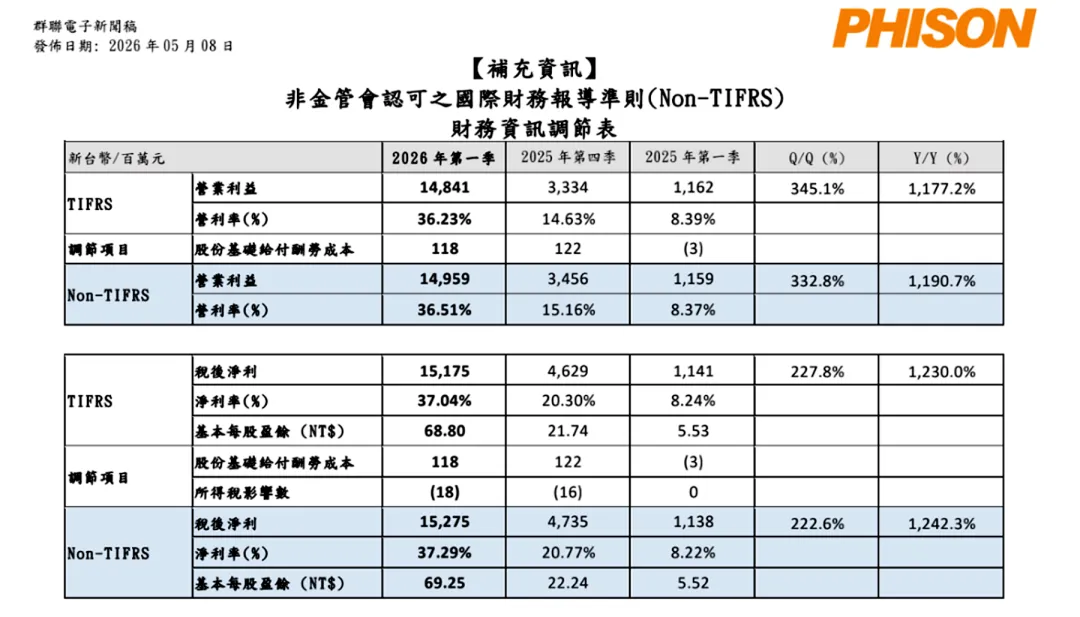

[群联电子 Phison]

2026-05-09:第一季度净利润同比增长1230%创历史新高,战略转型为“PHISON 3.0”AI平台供应商

受AI驱动的存储需求拉动,群联电子一季度营收409.67亿新台币,净利润达151.75亿新台币。其中,AI生态模组营收占比提升至38%。公司确立“5+5”长期发展战略,转型为AI存储基础架构服务商,摆脱对库存增值或低成本策略的依赖。为衔接四季度NVIDIA Rubin平台上市需求,群联积极布局库存,存货周转天数增至315天。2026年研发支出预计为200亿至230亿新台币,重点开发aiDAPTIV等混合AI方案,旨在推动智能体AI普及,并助力客户降低超过70%的Token成本。

[慧荣科技 Silicon Motion]

2026-05-09:AI推理需求激增致DDR5持续缺货,存储行业进入长约(LTA)产能锁定模式

慧荣科技总经理苟嘉章指出,AI推理需求已超越训练需求,驱动DDR5、NAND及控制芯片供应全面趋紧。各云端服务商(CSP)的CapEx竞争导致原厂产能供不应求,市场开始大规模采用3至5年长约(LTA)并配合预付款机制以确保供货。随AI服务器、GPU及HPC平台升级,DDR5结构性缺货将成常态。同时,车用存储市场亦受AI产能挤压,供应压力显著。

[行业动态]

2026-05-09:地缘政治因素重塑存储采购策略,市场呈现“双速”分化格局

受局势影响,存储供应链正从全球优化网络转向区域弹性系统。先进DRAM与HBM产品因出口管制影响,供应商须优先保障合规用途,导致部分客户部署延迟或被迫重新设计产品。云服务商与OEM厂商正推进制造区域化,例如面向中国市场的产品需采用中国制造零部件。业务连续性已取代“最低成本”成为首要采购目标,存储采购已转化为保障产品供应与毛利率的战略能力。

2026-05-09:NAND现货价格与合同市场严重脱钩,通用消费品价格回落

NAND闪存市场出现脱钩现象。受通用消费品(USB、存储卡、通用SSD)库存过剩及PC需求放缓影响,TLC现货价格单月跌幅达30-40%。然而在合同市场中,受原厂产能向HBM与高堆叠3D NAND转移影响,MLC及SLC产品供应告急,合约价持续攀升,MLC单月环比涨幅一度达50%。预计2026年二季度NAND整体合同价格将再上涨70-75%,工业及传统市场预计在2027年后方可迎来供应复苏。

2.AI芯片

[台积电 TSMC]

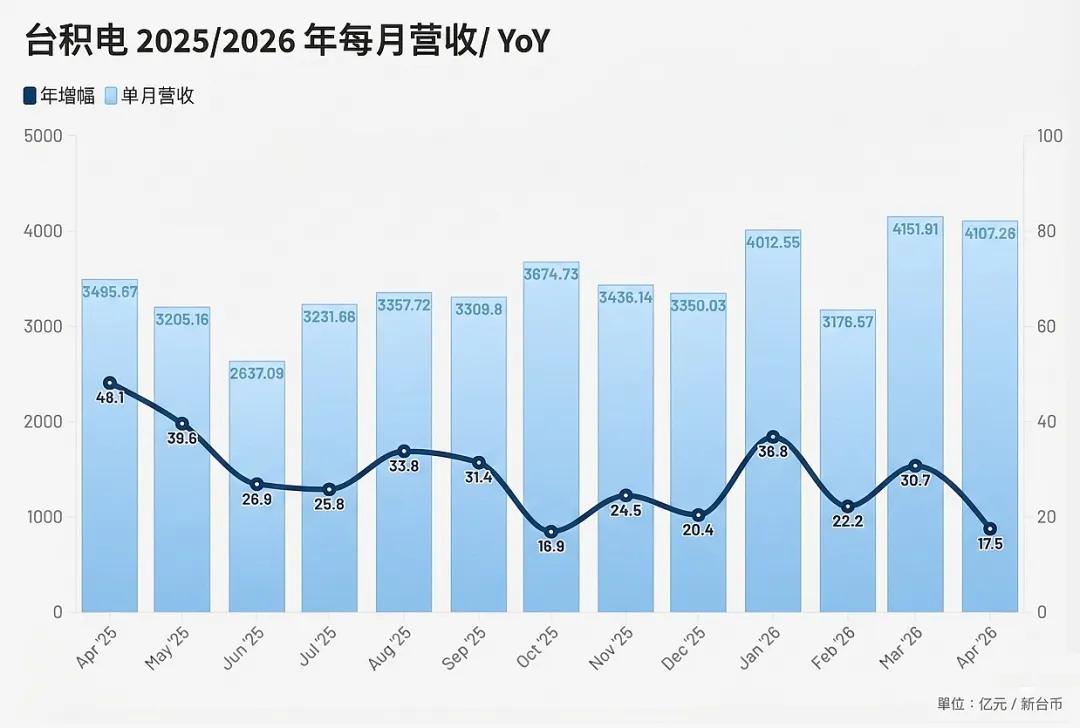

2026-05-09:4月营收创历年同期新高,预计2026年全年美元营收同比增长超30%

台积电发布公告,2026年4月合并营收达4107.26亿新台币,环比小幅下滑1.1%、同比增长17.5%,创下历年同期新高。2026年前四个月累计营收约15448.29亿新台币,同比增长29.9%,刷新同期纪录。公司预估第二季度以美元计营收区间为390亿—402亿美元,区间中值环比增幅约10%、同比增长32%,表现好于市场预期。台积电CEO魏哲家表示,AI产业发展势头强劲,叠加公司自身技术差异化优势,对2026年全年美元营收实现30%以上增长充满信心。针对先进制程与先进封装产能供不应求的局面,台积电计划2026年在全球新建9座厂房,创下建厂规模历史纪录。

[行业动态]

2026-05-09:2nm工艺面临热管理极限挑战,中国台湾设备供应商通过技术革新卡位供应链

半导体制程步入2nm及埃米节点,晶体管密度大幅提升催生“热毯效应”,叠加背面供电(BSPDN)技术打破传统散热路径,热管理由此成为制程竞争的核心关键。2nm GAA制程需将热处理工艺拆解为多段短时、精准控温的工序,从而在极低热预算内修复界面缺陷并释放应力。在此行业趋势下,中国台湾多家设备厂商提供了核心技术支撑:群翊凭借精密热风对流技术,攻克大尺寸载板烘烤过程中的翘曲难题;志圣的高阶真空烤箱支持超薄晶圆在无氧、无尘环境下实现无应力固化,有效避免TSV及电镀制程中的晶圆开裂。在封装环节中,印能科技依托高压除泡技术,解决3D堆叠里微米级气泡引发的微裂纹隐患;竑腾凭借0.12mg高精度点胶技术,在NVIDIA GPU热管理散热片贴合领域市占率约达80%。万润依托整线集成能力,在CoWoS后段自动化设备领域维持较高市场份额。此外,宇川精材提供8N级超高纯度前驱物,可满足2nm制程对ALD低温成膜及薄膜均匀性的严苛标准。

3.AI数据中心

[亚马逊 AWS]

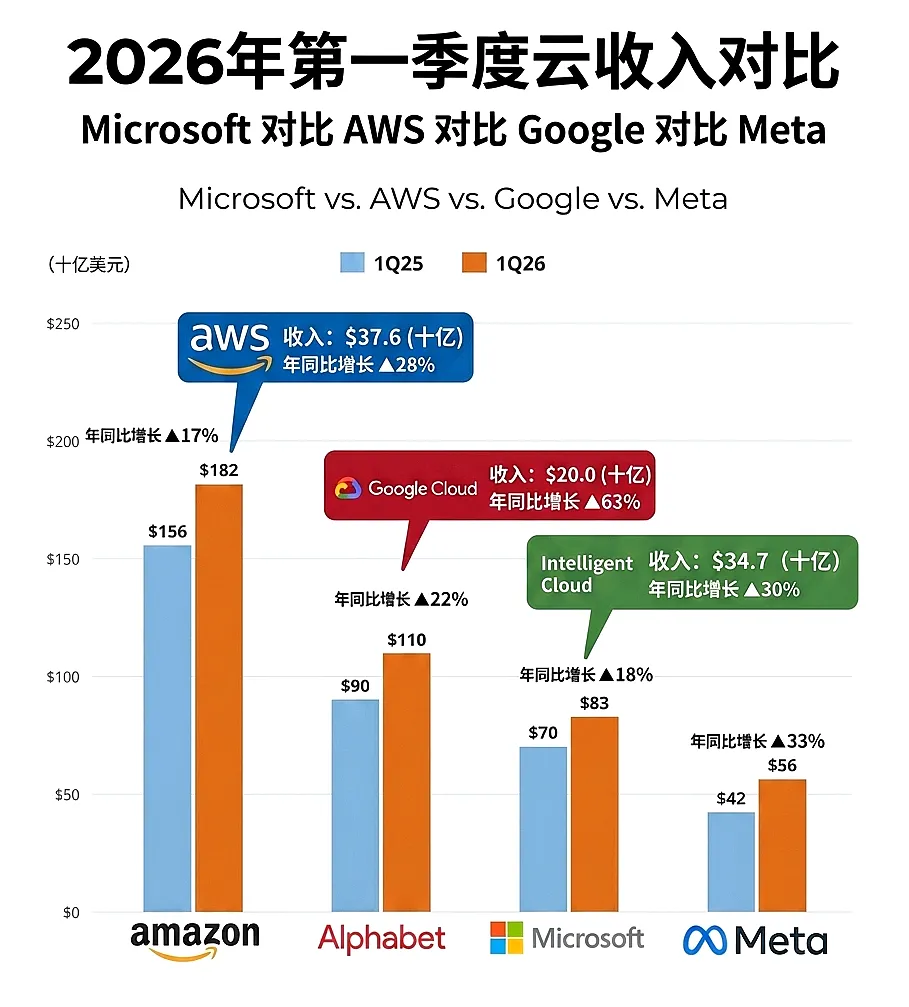

2026-05-08:2026财年第一季度销售额1815亿美元,同比增长17%;其中AWS销售额376亿美元,增长28%

亚马逊发布截至2026年3月31日的一季度财报。AWS部门在基数已处于高位的情况下,创下近15个季度以来最快增速,单季营业收入达142亿美元。定制芯片业务(涵盖Graviton、Trainium及Nitro)年收入运行率(Run-rate)突破200亿美元,同比增速超100%。本季度CapEx显著增加,主要投入AI基础设施建设,致使过去12个月自由现金流收窄至12亿美元。过去一年中,亚马逊部署AI芯片超210万个,Trainium占比过半;公司计划自2026年起进一步部署超100万个NVIDIA GPU。此外,OpenAI已承诺消耗约2GW的Trainium算力容量;Anthropic也将获得高达5GW的现役及未来几代Amazon Trainium芯片支持。产品端,Amazon Bedrock Managed Agents预览版上线,通过集成OpenAI与Anthropic的多款前沿模型,支持开发者构建可扩展的智能体(Agent)应用。

[CoreWeave]

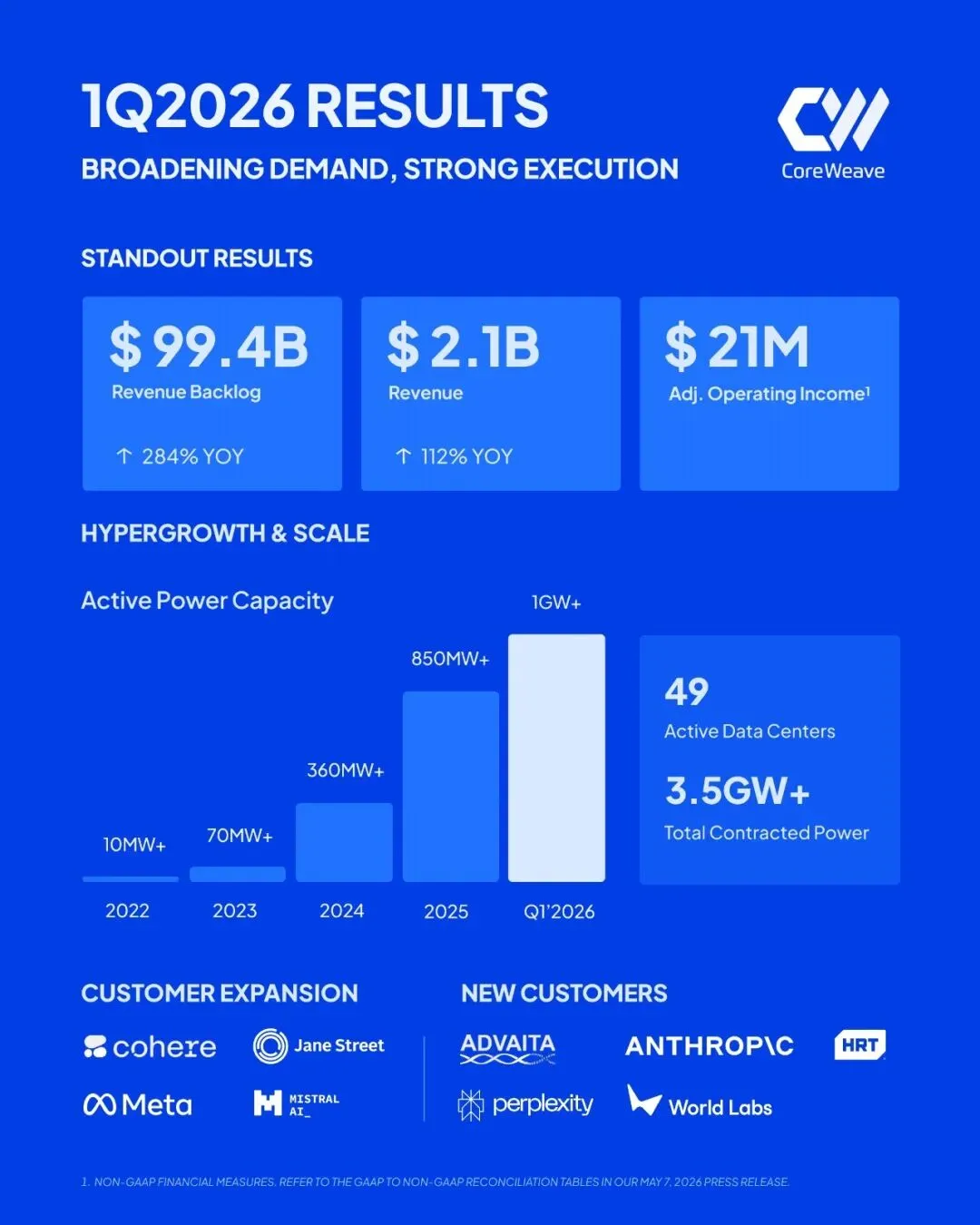

2026-05-07:数据中心容量正式突破1GW,计划2026年底实现1.7GW目标

CoreWeave首席执行官Mike Intrator在2026财年一季度财报电话会上披露,公司数据中心容量已超1GW,覆盖全球近50个站点。本季度收入21亿美元,同比增长112%,CapEx达68亿美元。目前合同积压收入(Backlog)达994亿美元,预计今年年化收入将处于180亿至190亿美元区间。Intrator指出,公司正加速开发自建站点以强化运营控制,并优化长期财务结构,首个自建站点预计今年晚些时候上线。目前超50%的计算负荷用于推理业务。受推理需求激增影响,即便H100与A100已售罄,老一代GPU租赁价格仍持续走高。2026年3月,公司获得85亿美元投资级信贷额度,累计债务与股本融资总额达200亿美元。

[NVIDIA / Iren]

2026-05-07:NVIDIA计划向云服务商Iren投资21亿美元,资助其部署5GW的NVIDIA DSX计算资源

根据协议,NVIDIA有权在五年内购买最多3000万股Iren股票。neocloud计划利用该笔资金,在Iren全球数据中心布局中部署符合DSX参考设计的人工智能基础设施。该设计兼容最新CPU-GPU机架、Spectrum-X以太网网络及存储方案。目前,Iren位于德克萨斯州的1.4GW Sweetwater 1数据中心已通电,另有600MW的Sweetwater 2站点在建。此外,Iren宣布以6.25亿美元收购云基础设施软件提供商Mirantis。NVIDIA首席执行官黄仁勋表示,此次合作将加速全球下一代人工智能基础设施建设。

[Nebius]

2026-05-08:同意收购推理与模型优化公司Eigen AI,收购对价总价值约6.43亿美元

AI云服务商Nebius宣布收购Eigen AI,强化Nebius Token Factory作为前沿推理平台的地位。收购完成后,Eigen AI的全栈优化层(包括4bit权重量化与稀疏注意力技术)将直接集成至Nebius推理堆栈,为客户提供更高吞吐量并降低单次推理成本。Eigen AI创始团队主要来自麻省理工学院HAN实验室,将在旧金山湾区建立Nebius工程与研究基地。此次收购旨在通过深度系统优化降低模型部署摩擦(Friction),缓解全球算力稀缺压力。

[Lambda]

2026-05-07:获得10亿美元银团高级担保信贷融资,用于部署最新一代NVIDIA硬件。

AI云服务商Lambda完成2025年现有信贷安排的增额融资(Upsizing),该笔融资获超额认购,摩根大通担任牵头安排人(Lead Arranger)。Lambda将利用资金加速扩展数据中心容量,目标2030年算力规模达3GW。融资完成同时,公司调整高层架构:Michel Combes出任新任首席执行官,原首席执行官Stephen Balaban转任首席技术官(CTO)。

[字节跳动 ByteDance]

2026-05-09:计划将AI基础设施支出增加25%,规模上调至2000亿元人民币。

据财联社报道,受内存芯片成本上涨及加速布局人工智能驱动,字节跳动已将今年AI基础设施支出计划提升至2000亿元人民币。

4.AI模型与应用

[百度 Baidu]

2026-05-09:发布文心大模型5.1,通过“多维弹性预训练”技术大幅压降成本并强化搜索与智能体能力

百度正式发布新一代基础大模型文心大模型5.1。该模型采用“多维弹性预训练”技术,将总参数量压缩至约1/3,激活参数量降至约1/2;其预训练成本仅为业界同规模模型的6%左右,基础性能保持领先。在LMArena大模型竞技场中,文心5.1以1223分位列搜索榜国内第一、全球第四,为前十五名中唯一上榜的国产模型。该模型在智能体构建、知识储备、逻辑推理及深度搜索等维度表现出色:其智能体能力已超越DeepSeek-V4-Pro,创意写作能力与Gemini 3.1 Pro相当,推理能力逼近业界领先的闭源模型。此外,文心5.1 Preview在文本榜以1476分位列国内第一,性能超越GPT-5.5等国内外主流模型。目前,该模型已在百度千帆模型广场与文心一言官网同步上线,面向企业级客户及开发者开放。

[谷歌 Google]

2026-05-09:Gemini 3.1 Flash-Lite正式发布并全面上市,主打超低延迟与大批量任务处理能力

谷歌云宣布,Gemini 3系列中速度最快、成本效益最高的模型Gemini 3.1 Flash-Lite已在Gemini Enterprise智能体平台上全面上市。该模型针对超低延迟、大批量任务处理及高成本效益需求完成优化,支持智能体的工具调用与编排,适用于大规模自动化生产流水线。在实际应用场景中,客户服务平台Gladly使用该模型每周处理数百万个通话任务。在相同Token组合下,其成本较同类模式降低约60%,p95响应延迟稳定在1.8秒左右,并发负载下的请求成功率达99.6%。此外,JetBrains与Ramp等企业已将该模型集成至其IDE AI助手及延迟敏感型工作流,强化实时响应能力。

[DeepSeek]

2026-05-09:计划进行73亿美元大额融资,公司估值达到3500亿元人民币

DeepSeek正洽谈一轮总额73亿美元(约合500亿元人民币)的巨额融资。交易完成后,公司估值将达515亿美元(约合3500亿元人民币),有望成为中国历史上规模最大的AI领域融资事件。创始人梁文锋个人出资约200亿元人民币,占本轮融资份额的40%。腾讯控股及规模600亿元人民币的国家人工智能基金正洽谈参投。此次融资旨在获取更多计算资源以加速模型迭代,公司计划于6月发布V4.1版本。DeepSeek的发展策略正从依靠自有资金的研究型实验室向商业化路径转型,技术重心加速从低成本开源模型向算力需求更高的智能体方向迁移。

[行业动态]

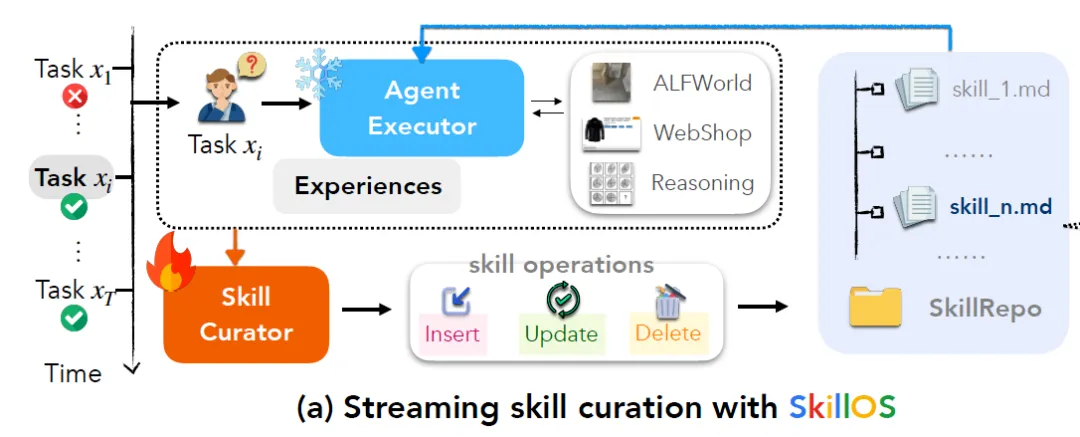

2026-05-08:谷歌发布SkillOS框架,支持自我进化智能体的长期学习与技能管理策略

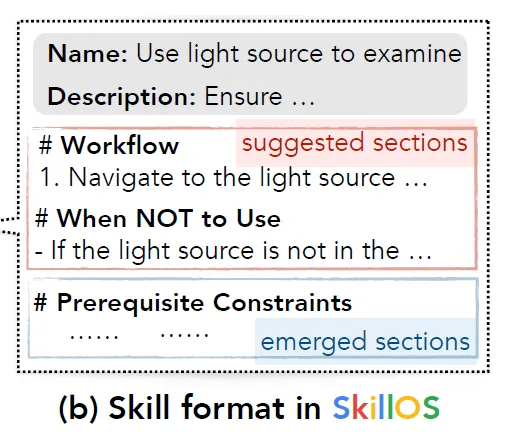

研究团队提出SkillOS——一种经验驱动的强化学习方法(https://arxiv.org/abs/2605.06614),旨在支持具自我进化能力的LLM智能体掌握复杂的长期技能管理策略。该系统通过可训练的技能管理者执行技能检索与应用,并基于累积经验动态更新外部技能库SkillRepo。为提供有效学习信号,研究者设计了综合奖励机制并采用分组任务流训练模式:利用早期轨迹更新SkillRepo,并通过后期任务评估更新效果。实验显示,SkillOS在多轮任务及单轮推理中的表现优于无记忆和强记忆基线系统。其训练出的管理者具备跨执行器骨干及任务领域的扩展性。随着时间推移,SkillRepo中的技能会演化为结构化Markdown文件,并自动编码更高阶的元技能。

2026-05-08:研究揭示深层Transformer隐式演绎推理的Scaling Laws特性

塔林理工大学应用人工智能组探讨了深度有限Transformer在Horn条款(Horn Clauses)约束下的隐式演绎推理能力(https://arxiv.org/abs/2605.04330)。通过系统地从虚假特征中分离可证明性并强制执行算法对齐,研究发现采用双向前缀掩码的深层模型在图拓扑和问题宽度上的隐式推理表现,可与显式思维链(CoT)方法相媲美。研究表明,虽然处理深度外推任务时CoT仍具必要性,但Transformer架构在隐式演绎推理方面展现出强大的Scaling潜力。

2026-05-08:两项人工智能重磅政策发布,聚焦算电协同与智能体规范化应用

相关部门正式发布《关于促进人工智能与能源双向赋能的行动方案》与《智能体规范应用与创新发展实施意见》。政策重点聚焦算电协同、绿色算力、自主可控软硬件、智能体安全可控及行业场景落地等核心方向。这标志着AI产业竞争重心正从单一模型能力竞争,转向算力、能源、模型服务与智能体协同发展的全链路新阶段。

6.数据存储与平台

[DDN]

2026-05-09:道达尔能源(TotalEnergies)采用NVIDIA、Dell与DDN技术构建Pangea 5超级计算机,支持AI研发与地球物理建模

法国道达尔能源(TotalEnergies)目前正联合Dell、NVIDIA及DDN构建其第五代超级计算机Pangea 5。该系统预计于2027年投入运行,标志着算力部署回归本地自建模式(On-Prem)。其峰值性能约为75 petaflops,较前代系统实现六倍规模扩展。该项目总投资逾1亿欧元(约1.177亿美元),部署于法国波城的Jean Féger科学技术中心(CSTJF)。

硬件架构上,NVIDIA提供GPU以及InfiniBand网络互连全套软硬件;Dell负责提供服务器机架等基础架构;DDN则通过EXAScaler、混合闪存和HDD构建数据层,旨在不降低发现速度的前提下,高效管理海量复杂地震工程数据集。Pangea 5主要用于提升地下成像精度、加快勘探进程,并支持低成本、低排放的油气生产,同时通过优化计算效率支持AI研发。能效表现方面,该系统在同等性能下的功耗较前代降低40%,冷却系统能耗减少20%,且设备产生的废热将回收用于CSTJF建筑供暖。

[Commvault / Clumio]

2026-05-08:Clumio Backtrack正式发布就地恢复功能,通过将数据恢复至现有AWS资源以消除基础架构即代码(IaC)中的漂移问题

Commvault旗下的Clumio推出Backtrack功能,旨在使数据恢复工作流与IaC原则保持一致。传统的恢复操作通常会重新配置S3存储桶或DynamoDB表等新资源,导致这些资源未在Terraform状态中定义,进而引发架构漂移,增加运维团队在故障恢复期间手动导入资源与协调配置的压力。

Clumio Backtrack支持将数据直接就地恢复至现有的Amazon S3和Amazon DynamoDB资源中。通过保留资源标识与端点连接,该功能确保定义的基础架构保持完整,并与声明式配置严格对齐。该功能支持大容量对象存储与高吞吐量工作负载,特别适用于完全通过Terraform管理生产环境的平台团队。通过Clumio Terraform Provider进行配置,该功能将恢复视为数据层操作而非底层基础设施重构,有效保障了操作的可预测性与网络韧性。

更多交流,可加本人微信

(请附中文姓名/公司/关注领域)