夜雨聆风

夜雨聆风

1. 供需崩溃:1.6T 电源全面缺货,交期 6 个月 +(最强拐点)

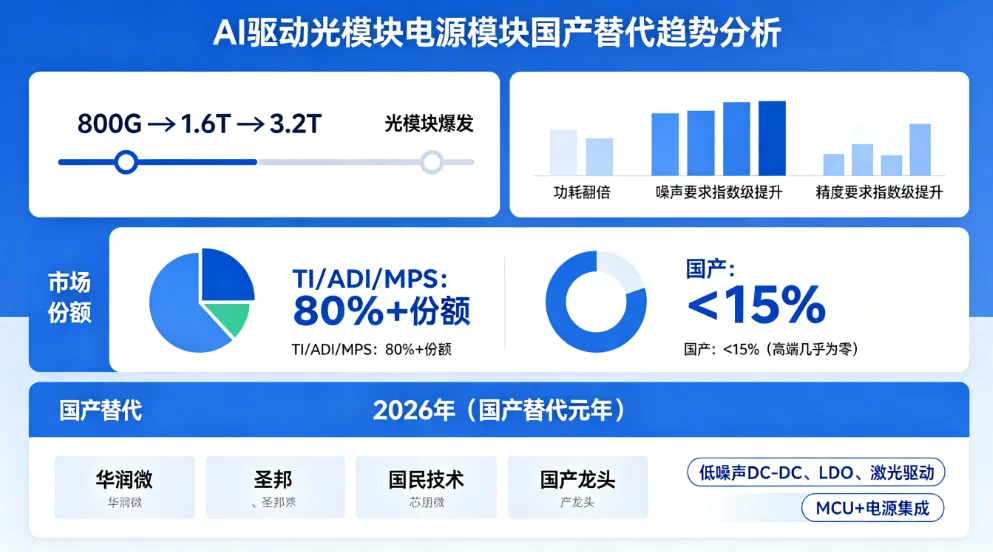

光模块爆发:2026 年全球 800G + 出货6300 万只(+162.5%),1.6T1800 万只,单模块功耗12W→25W→45W

电源缺口:每只光模块配5-8 颗电源芯片(DC-DC、LDO、Driver、TEC),1.6T 专用芯片全球仅 3 家供应

供给卡死:高端模拟芯片产能紧张、交期 3→6 个月、价格+30%-50%

抢货潮:中际旭创、新易盛预付 100% 货款锁产能,头部模块厂缺货率40%+

2. 国产突围:四大龙头批量突破,1.6T 认证通过(最强标志)

华润微(5 月 8 日):与头部客户开发1.6T 电源驱动模块,2026H2 量产,PLP 封装 + PoP 堆叠,体积 - 30%、散热 + 50%

圣邦股份(4 月):1.6T DC-DC(效率 96%) 通过英伟达认证,SGM41290 硅光 AFE批量供货

国民技术(5 月 8 日):N32H493 MCU + 电源集成方案量产,能效 + 30%、体积 - 20%、价格 - 30%,交期24 周→8 周

芯朋微(5 月 7 日):绑定头部模块厂联合开发 800G/1.6T 电源,多路 DC-DC + 低噪声 LDO,2026H2 小批量

3. 海外垄断:三强涨价 + 扩产,高端卡脖子(最强印证)

TI(德州仪器):光模块电源份额 45%,1.6T DC-DC涨价 25%,交期6 个月

ADI:高端 LDO + 激光驱动份额 25%,1.6T 专用芯片缺货

MPS:大电流 DC-DC份额 15%,800G/1.6T 主力供应商

垄断痛点:价格高、交期长、技术封锁、不提供定制化

4. 技术迭代:3.2T 预研启动,电源每代必换(最强逻辑)

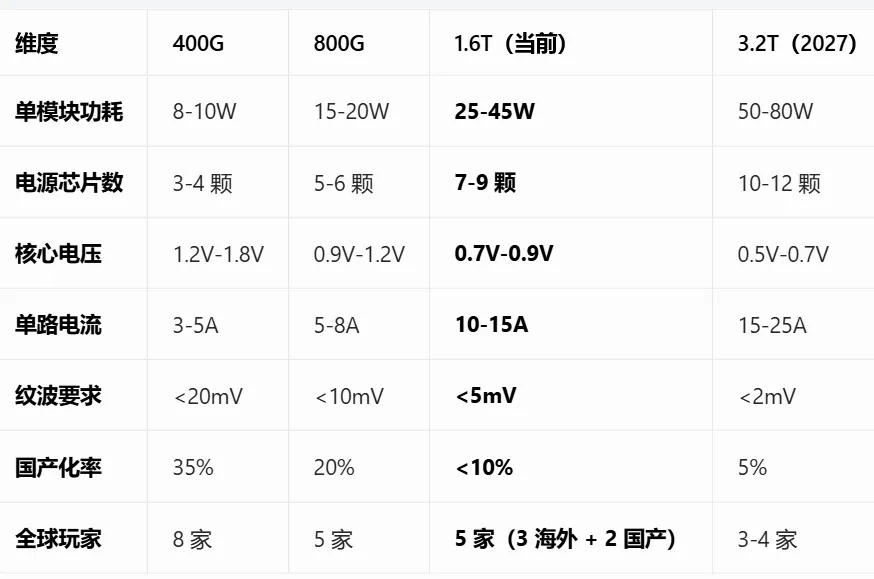

速率跃迁:400G→800G→1.6T→3.2T,通道数 ×2、电压 <1V、电流> 10A

刚性规则:跨代不兼容,800G 电源测不了 1.6T,每代全换新

指标飙升:纹波 <5mV、噪声 <1mV、效率 >95%、多通道同步(±1%)

CPO 新需求:共封装光学要求芯片级电源、3D 堆叠供电、极致微型化

5. 政策 + 资本:国产替代加速,电源成算力安全核心(最强驱动)

自主可控:光模块国产化70%+,但电源 <15%,列入算力安全短板

扩产潮:圣邦30 亿、华润微25 亿、国民技术15 亿加码光模块电源

并购整合:思瑞浦收购创芯微;希荻微切入光模块 LDO

二、产业全景

1. 光模块电源四大核心器件(价值占比 30%)

DC-DC 转换器:主供电,3.3V→0.8V/10A+,效率 >95%,1.6T 必备

低噪声 LDO:精密供电,纹波<5mV,驱动光芯片 / DSP

激光驱动器(Driver):驱动激光器,高线性、大电流、高速

MCU + 电源集成:监控 + 保护 + 供电,体积 - 30%、能效 + 30%

2. 代际升级:400G→800G→1.6T 核心参数

3. 产业链(全球 + 国产)

(1)上游:晶圆制造(瓶颈,利润率 50%+)

8-12 寸晶圆:台积电、联电、中芯国际、华虹

BCD 工艺:高压 + 低噪 + 高精度,光模块电源专属

国产突破:中芯国际BCD 0.18μm/0.13μm批量供货

(2)中游:电源驱动芯片(三强垄断,国产突围)

全球龙头:TI(45%)、ADI(25%)、MPS(15%)

国产龙头:

华润微:1.6T 驱动模块、PLP 封装、2026H2 量产

圣邦股份:1.6T DC-DC、硅光 AFE、英伟达认证

国民技术:MCU + 电源集成、1.6T 量产、价格 - 30%

芯朋微:800G/1.6T 多路 DC-DC、头部客户定制

思瑞浦、希荻微:LDO、低噪声电源、批量供货

(3)下游:光模块厂商(中国主导,全球 70% 份额)

头部:中际旭创、新易盛、光迅科技、华工科技

需求:每 100 万只光模块配3-4 亿元电源芯片,2026-2028 年年均 137 亿元市场

1. 战略价值:AI 算力 “动力心脏”,产业链安全核心

算力命脉:电源100% 必备,缺电源就不能出货,稳定性决定信号质量

技术壁垒:模拟 + 高压 + 低噪 + 高精度,研发周期2-3 年、认证12-18 个月

市场空间:全球2024 年 32 亿→2029 年 85 亿美元(CAGR 21%);中国86 亿→229 亿元

国产替代:高端10%→50%(2028),空间5 倍 +,自主可控刚需

2. 核心驱动(2026-2028)

AI 算力爆发:大模型 / 多模态驱动光模块年增 100%+,电源需求同步翻倍

代际加速:迭代周期3 年→2 年,设备每代全换,持续高资本开支

供给刚性:海外垄断、产能紧张、1.6T 产能 2027 年前无新增

国产替代:制裁 + 成本 + 服务,国产快速抢占份额

CPO 新技术:共封装光学催生芯片级电源、3D 堆叠供电,增量再扩

3. 核心风险

技术风险:3.2T 研发失败、良率爬坡不及预期、CPO 电源方案难产

竞争风险:海外巨头降价挤压、专利壁垒、生态封锁

供给风险:BCD 晶圆、高端封装、精密材料持续短缺

需求风险:AI 投资放缓、光模块扩产不及预期、价格战

四、A 股投资主线

(1)高确定性主线:1.6T 量产龙头(业绩爆发)

华润微:1.6T 驱动模块、2026H2 量产、头部客户绑定

圣邦股份:1.6T DC-DC、英伟达认证、硅光 AFE 批量供货

(2)高弹性主线:MCU + 电源集成(创新突破)

国民技术:N32H493 量产、能效 + 30%、价格 - 30%、交期大幅缩短

(3)稳健主线:800G/1.6T 电源芯片(国产替代)

芯朋微:头部客户联合开发、800G/1.6T DC-DC+LDO、2026H2 小批量

思瑞浦:低噪声 LDO、光模块批量、国产替代加速

(4)上游配套:晶圆 + 封装(卖水人,高壁垒)

中芯国际:BCD 工艺、光模块电源主力晶圆厂

长电科技:PLP/PoP 封装、1.6T 电源模块封装核心

2026 年是光模块电源驱动国产替代元年:AI 算力爆发、1.6T 量产、供需崩溃、国产突围、CPO 预研五大因素共振。电源驱动从配角变主角,成为 AI 算力最刚性的 “动力心脏” 生意。全球三强垄断、国产四大龙头突破的格局下,华润微、圣邦、国民技术迎来业绩 + 估值双击,芯朋微、思瑞浦等国产替代全面加速。

短期(2026):1.6T 缺货 + 涨价 + 国产批量供货,华润微 + 圣邦 + 国民技术业绩暴增

中期(2027-2028):3.2T 启动 + 国产份额提升 + CPO 落地,全产业链爆发

长期(2029+):自主可控 + 全球竞争力,电源驱动成为光模块产业核心支柱