夜雨聆风

夜雨聆风如果你承认未来是 AI 的时代,那么本质上就是承认未来是量化的时代。如果你承认未来是量化的时代,那么就不得不适应有量化存在的市场环境。而在量化盛行的时代,深度的逻辑研究与合理的技术进出,则是少数人仍然能够构建优势的地方。

因为量化交易可以捕捉价格、成交量、波动率、资金流等短期信号,却很难真正理解产业链深处正在发生的结构性变化。它可以在情绪中放大波动,却不能替代人对产业趋势、供需拐点、技术路径和企业竞争力的判断。

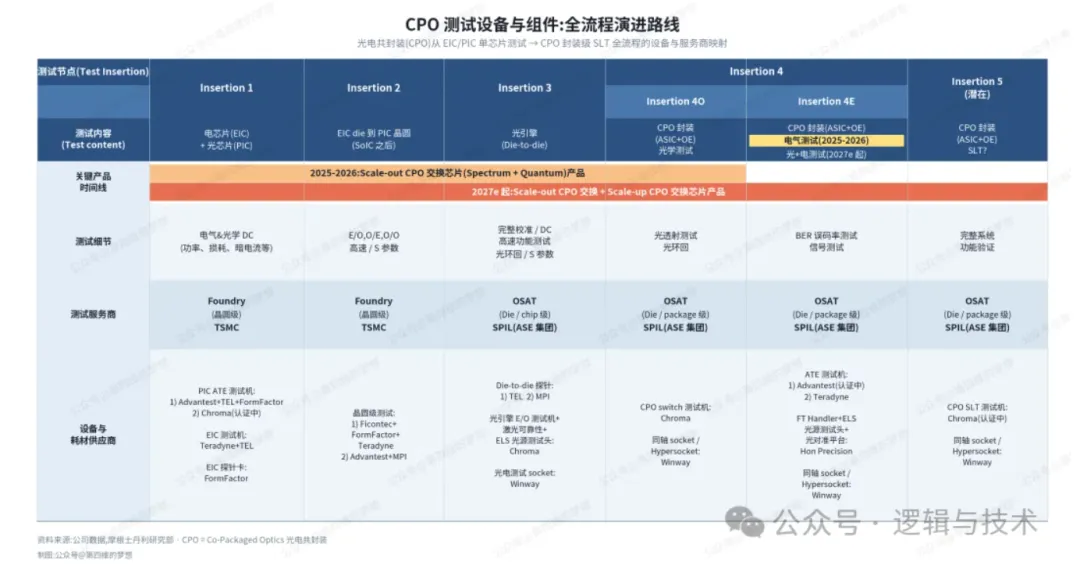

在最新《AI 未来,看到了什么?》一文里,笔者结合大摩的研究,系统讨论了 GPU、ASIC,也进一步梳理了 CPO 与国产等方向,并在最后给出了自己的深度思考。其中,在 CPO 测试设备环节,笔者也关注到了众所周知的 ficonTEC。更多相关细节,欢迎回看原文。

过去笔者一直讲,要去供需关系最紧张的环节。而如今,笔者更强调两类方向:一类是新的供需关系紧张环节,另一类是过去已经供需紧张、但当下进入产能为王阶段的环节。

相信这点,从美股以及 A 股相关公司的涨跌中就能看得非常清楚。至于供需关系,从价格变化上就能看得非常清楚,下图可以好好研究一下。

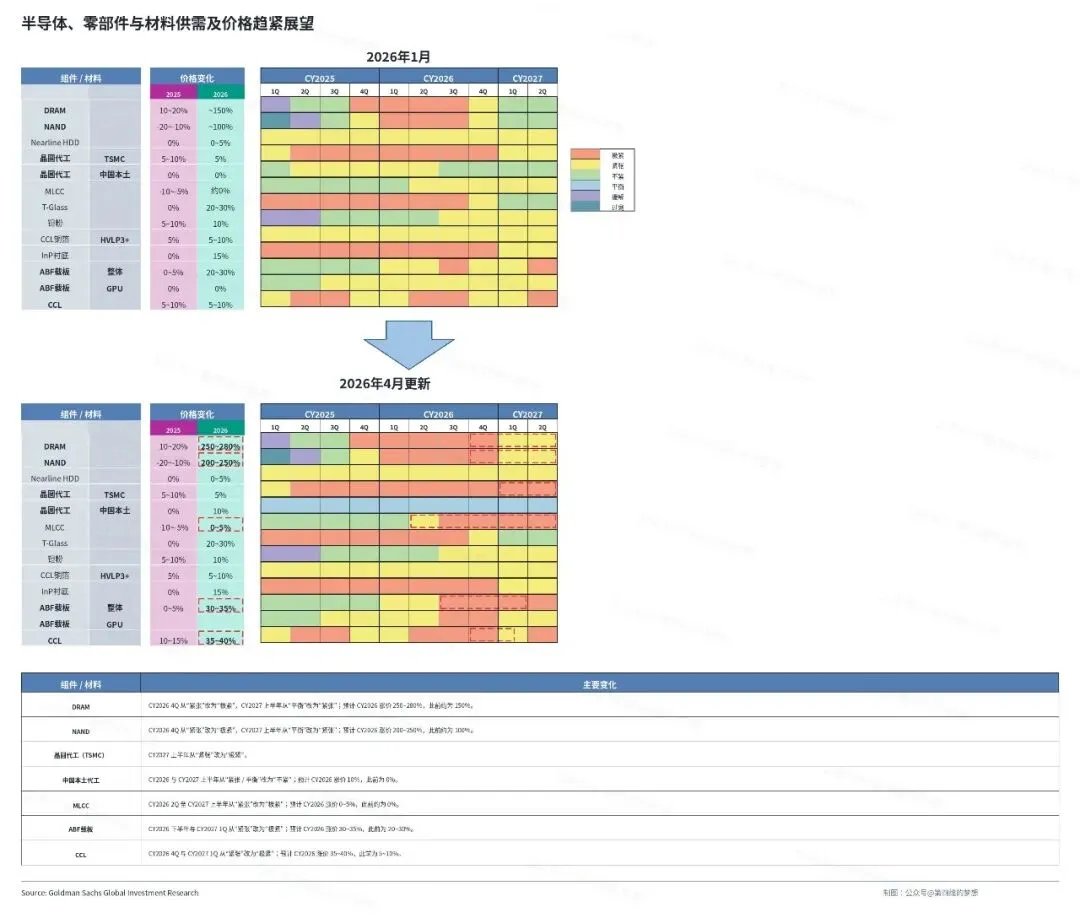

更具体的供需,来看下高盛的分析,因篇幅限制,只保留部分。其中,下划线是笔者补充。

MLCC

受 AI 服务器巨大需求机会的推动,高盛预计 AI 服务器需求从 FY25 到 FY30 将增长约 4.3 倍,整个 MLCC 行业的供需紧张感正在增强。AI 服务器和汽车应用的需求依然强劲,这两类应用的生产负荷较高。与此同时,尽管智能手机和 PC 客户因存储短缺导致出货量下降,但高盛看到这些客户也开始寻求长期合约。高盛认为,随着 MLCC 行业产能被转向 AI 服务器,需求较弱的客户反而更加担心未来元件采购问题。

村田最新业绩说明会其实已经把 MLCC 的逻辑讲得非常清楚。公司 FY2025 收入创历史新高,核心驱动力来自服务器相关电容器需求增长。更重要的是,村田预计 FY2026 数据中心相关需求将继续增强,服务器相关电容器销售额同比增长 85% 至 90%,电容器整体 ASP 同比提升 5% 至 10%,同时公司将为电容器追加约 800 亿日元资本开支。

高盛认为,MLCC 行业的产能年增长上限略高于 10%,因为设备和材料主要由企业内部生产,并受到内部工程资源的限制。如果大部分新增产能被 AI 服务器需求的快速增长以及汽车单车 MLCC 用量提升所吸收,那么高盛认为,当前周期中的供需紧张可能会持续更长时间。

ABF 载板

高盛继续认为,未来至少 18 至 24 个月内,ABF 载板的供需前景仍然有利。需求主要由 AI 服务器 IC 出货量扩大、设计尺寸变大以及层数增加所驱动。目前 AI IC 载板主流设计为 75mm × 85mm × 14/16 层,高盛预计到 2027 年将超过 120mm × 150mm × 20 层,到 2030 年将进一步提升至 200mm × 250mm × 20 层以上。

这些因素不仅会降低生产良率,也会导致更高的面板利用损失,也就是部分 ABF 载板无法转化为最终 IC。高盛认为,未来几年产能需求的稳健增长意味着存在短缺风险,因为高盛已经看到台湾多数 ABF 载板厂的产能已被预订至今年年底。同时,高盛预计在 2027 年下半年之前,ABF 载板供应商不会出现显著扩产。更长的交货周期意味着 ABF 载板价格前景更好。

BT 载板

高盛预计,未来几个季度 BT 载板仍将处于有利的价格环境中。据高盛估计,BT 载板价格在 2025 年第四季度上涨 15%,并预计在 2026 年第一季度和第二季度分别继续环比上涨 15% 和 20%。

这一上行趋势主要受到存储驱动需求的强劲支撑。据高盛估计,2026 年存储相关载板将占 BT 载板需求的 50% 至 60%。高盛预计这种强劲需求动能至少还将持续未来 6 个月。此外,考虑到 2026 年 T-glass 短缺比例可能达到 30% 至 40% 以上,随着材料成本向下游传导,这应会进一步推动价格上行,并支撑 BT 载板供应商实现强劲收入增长。

PCB/CCL

对于 AI 服务器中的 PCB 和 CCL,高盛继续看到明确的升级需求。这不仅体现在 CCL 等级升级上,也体现在 PCB 层数增加上。据高盛估计,CCL 主流设计已从 2023 年的 M7 升级至 2025 年的 M8,并将在 2027 年升级至 M9。PCB 主流设计则从 2023 年的 22 层升级至 2025 年的 28 层,并将在 2027 年达到 36 层以上。

这一趋势主要由计算性能提升所带来的数据传输速度需求增加所驱动。因此,高盛预计未来可见时间内,AI CCL 和 PCB 的 ASP 每年将同比上涨 30% 以上。此外,高盛也认为 AI 服务器中的 PCB 含量正在扩大,因为高盛预计 VR200 将采用中背板 PCB,用于替代计算托盘内部的 overpass cable,这意味着长期 TAM 将进一步扩张。

从供需前景来看,高盛认为一级 PCB/CCL 供应商到 2027 年每年将扩产约 20% 至 30%。但由于生产设备和高端材料供应有限,这一扩产速度明显慢于 AI 服务器需求增长速度。根据台积电预测,2024 至 2029 年 AI 服务器需求复合年增长率超过 50%。

因此,超额需求可能会外溢至二线和三线 PCB/CCL 供应商。然而,这些低阶供应商的生产良率通常明显较低,据高盛估计 2025 年约低 20%,这限制了它们与一级供应商竞争的能力,即便通过价格战也难以完全弥补差距。因此,高盛认为,一级 PCB/CCL 供应商未来几年将继续受益于有利的供需格局、更好的价格前景以及明确的技术升级趋势。

存储

高盛此前预计 2026 年存储行业整体供应将显著紧张,但现在预计供应缺口将更加明显,原因包括:1. 服务器相关应用需求强劲。2. 全行业新增产能有限,并且新增产能优先分配给 HBM,从而限制传统存储供应增长。3. 行业整体库存水平极低,限制供应增长能力。

考虑到高盛对存储供应进一步趋紧的判断,高盛将 2026 年 DRAM 和 NAND 价格变化预期从此前的约上涨 150% 和约上涨 100%,上调至 DRAM 上涨 250% 至 280%、NAND 上涨 200% 至 250%。

对于 2027 年,高盛此前预计存储供需将回到平衡状态。然而,现在高盛认为 2027 年供应紧张仍难以解决,并预计 2027 年整体供应仍将偏紧。

近线 HDD

高盛认为近线 HDD 的供需状况仍然紧张,与年初情况一致。从出货量增长角度看,为了满足强劲需求,高盛看到 HDD 公司正在提高单盘 GB 容量。因此,单盘 ASP 正处于上行趋势。另一方面,为了与 SSD 形成差异化,HDD 仍需要维持单位 GB 成本优势。因此,高盛认为未来趋势将继续表现为单盘 ASP 上升,而不是同类产品价格出现大幅上涨。

晶圆代工

台积电

高盛预计,先进制程需求到 2027 年及以后仍将受到供应约束。随着 AI 模型使用推动 token 消费持续强劲增长,硅需求仍将领先于供应,而当前资本开支周期形成的新产能预计要到 2028 年或 2029 年才会释放。在 N3 和 N5 产能利用率持续紧张、生产效率持续提升的背景下,高盛预计台积电 2026 至 2028 年美元收入将分别同比增长 35%、30% 和 29%。

CN 本土晶圆代工厂

高盛并不认为 CN 晶圆代工厂的供需处于紧张状态。虽然产能利用率处于高位,但中国晶圆代工厂仍在持续扩张产能。高盛预计,受高产能利用率、工业设备终端市场需求复苏、AI 相关产品需求强劲、原材料成本上升以及健康竞争环境推动,2026 年同类产品价格将上涨 10%。

多讲一句存储。笔者过去多次强调,后面的存储周期如果要关注,更应该关注海外,而不是国内,因为国内市场当下还没有足够正宗的核心标的。事实也已经用涨幅证明了笔者此前的逻辑。后面,会有正宗的公司上来,而关于那家,笔者历史公开文也早已讲过,可自行检索查看。

国内也有很多人关心模组厂,笔者再讲一次,模组厂的两头,一头是上游颗粒价格,另一头是下游客户需求。当上游颗粒持续涨价时,如果模组厂没有足够的低价库存,就会直接面临成本端压力。而当下游需求无法同步接受涨价时,模组厂的利润空间反而容易被挤压。

所以,分析模组厂的关键问题其实只有两个。第一个问题是,上游能否给某家公司足够的颗粒保供。如果答案是否定的,那么后面的一切都无从谈起。第二个问题是,上游颗粒的涨价斜率,是否低于下游顺价的斜率。如果上游涨价更快,而下游顺价更慢,那么后续利润一定会被压缩。这两点,就是模组厂的命门,也是由商业模式的第一性原理所决定的。

上游的叙事看这里,中游的叙事在《AI 未来,看到了什么?》里也已言明,两者结合起来,相信会有更深的感觉。

最后,笔者会保持对僵尸粉的清理力度,上不封顶。整个清理过程将由 Agent 小伙伴负责执行。相关规则已多次言明,不再重复。需要提醒的是,一旦被 Agent 拉黑,将为永久处理。因此,不希望被系统认定的朋友,请务必按照既定规则,保持分数均衡。

逻辑与技术,我们依然在路上!

《5 月行情展望》(即将删除,注意保存)

专注分享财经信息的专业社区,喜欢请点击下方名片关注备用号。

免责声明:本文材料整理于公司公告、新闻、机构公开研报及社交媒体网络等,对文中所涉专业及个股均不构成投资建议。市场有风险,投资需谨慎。图文如有侵权或违反信批规则请后台留言联系删除。