夜雨聆风

夜雨聆风

最近任天堂和索尼先后放出的消息,把游戏主机行业藏了大半年的成本压力摆到了明面上。 任天堂官宣调整Switch全系列价格,连还没铺货的Switch 2都提前调了价;另一边,索尼直接在财报里把内存采购量和PS5销量绑定,明说要控量控成本。

过去三十年, 主机行业默认的玩法是硬件薄利甚至亏损铺规模,靠后续软件抽成、第一方游戏和订阅服务回本。 现在这套玩法,正在因为上游的变化被改写。

任天堂:全链条提价,把压力转向前端

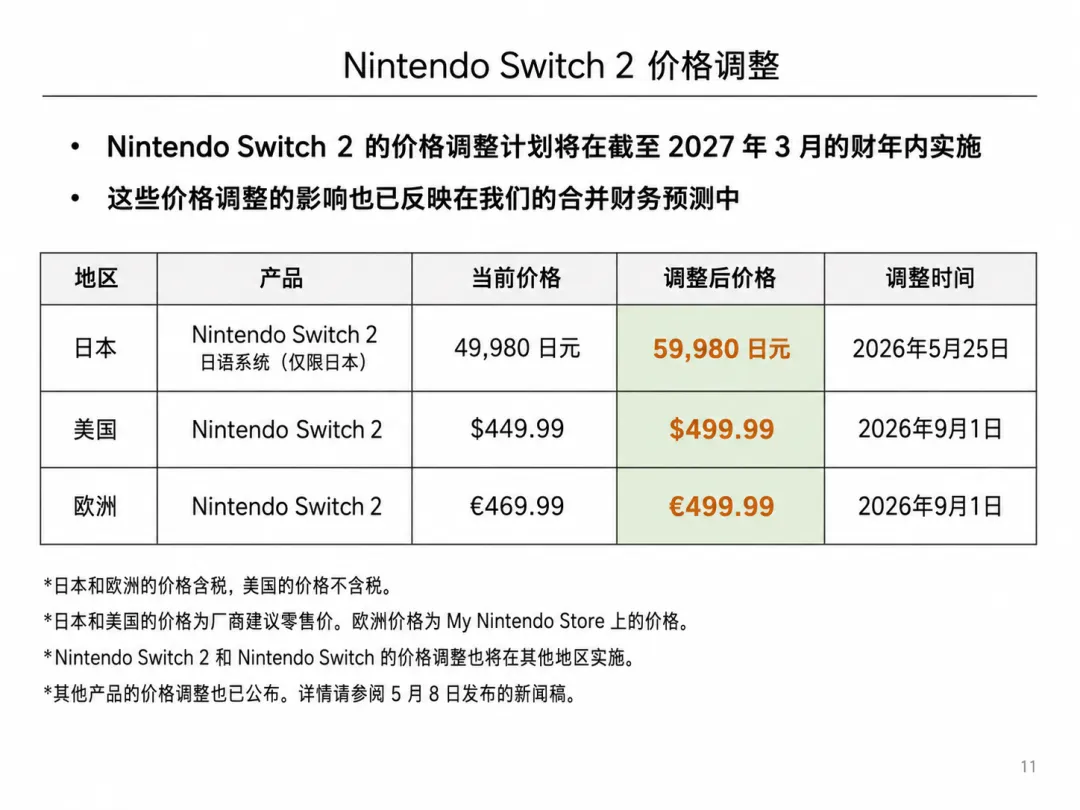

先来看一下任天堂这边的动作,在日本市场,Switch 2日文版从49980日元涨到59980日元,原版Switch、OLED版、Lite全系列跟着上调;欧美市场Switch 2也同步涨价,美国从449.99美元涨到499.99美元,欧洲从469.99欧元涨到499.99欧元。

这不是只针对新主机的临时调整,任天堂 连日本地区的Nintendo Switch Online订阅价格也一并上调 ,调整对象是整个平台的收入结构,不是某一款单品。官方解释里只提到了“市场环境变化”,但财报中点明了核心压力来源: 零部件价格,尤其是内存价格 ,加上关税等因素的挤压。

任天堂在财报里已经把这个变化写进去了,还预告Switch 2下一财年销量会低于首年。现在利润优先级比装机量更高,哪怕普及速度慢一点,也要把单台的低利润甚至亏损收回来。

这和过去的主机定价逻辑完全不同。以往新主机上市,厂商都会死守亲民价位冲普及,靠后续规模和生态回本。任天堂敢在生命周期早期就提价,很大程度靠的是第一方IP的品牌黏性,马里奥、塞尔达、宝可梦构筑的护城河,给了它比同行更大的定价弹性。

索尼:控量不硬冲,靠生态缓冲波动

索尼没有全球统一调价,但态度同样明确。财报里那句“ 2026财年PS5销量,取决于能以合理价格采购到多少内存” 成了2026财年的关键变量。以前厂商谈销量先讲需求和阵容,现在先讲上游采购:拿不到合适价格的内存,就不冲量。

过去几年索尼已经多次分区域给PS5提价,走一步看一步的策略很灵活,既能测试不同地区的价格承受力,也能靠PlayStation现有的数字销售、订阅服务和庞大月活缓冲硬件端的波动。

PS5销量虽然在下滑,但游戏业务的利润没跟着崩,主要原因是利润来源已经转向数字软件和订阅。 硬件仍然重要,但不再是唯一的增长引擎,少卖几台,只要生态收入稳定就行。

但总体看来索尼的压力还是比任天堂大,任天堂主打便携和独占,性能路线克制; PlayStation一直靠高性能撑用户预期 ,下一代如果继续追性能、堆内存,成本只会更重。市场上已经有PS6可能延后的猜测,至少从信号看,索尼不打算在高成本周期硬推新机型。

AI拉高上游成本,补贴空间被压缩

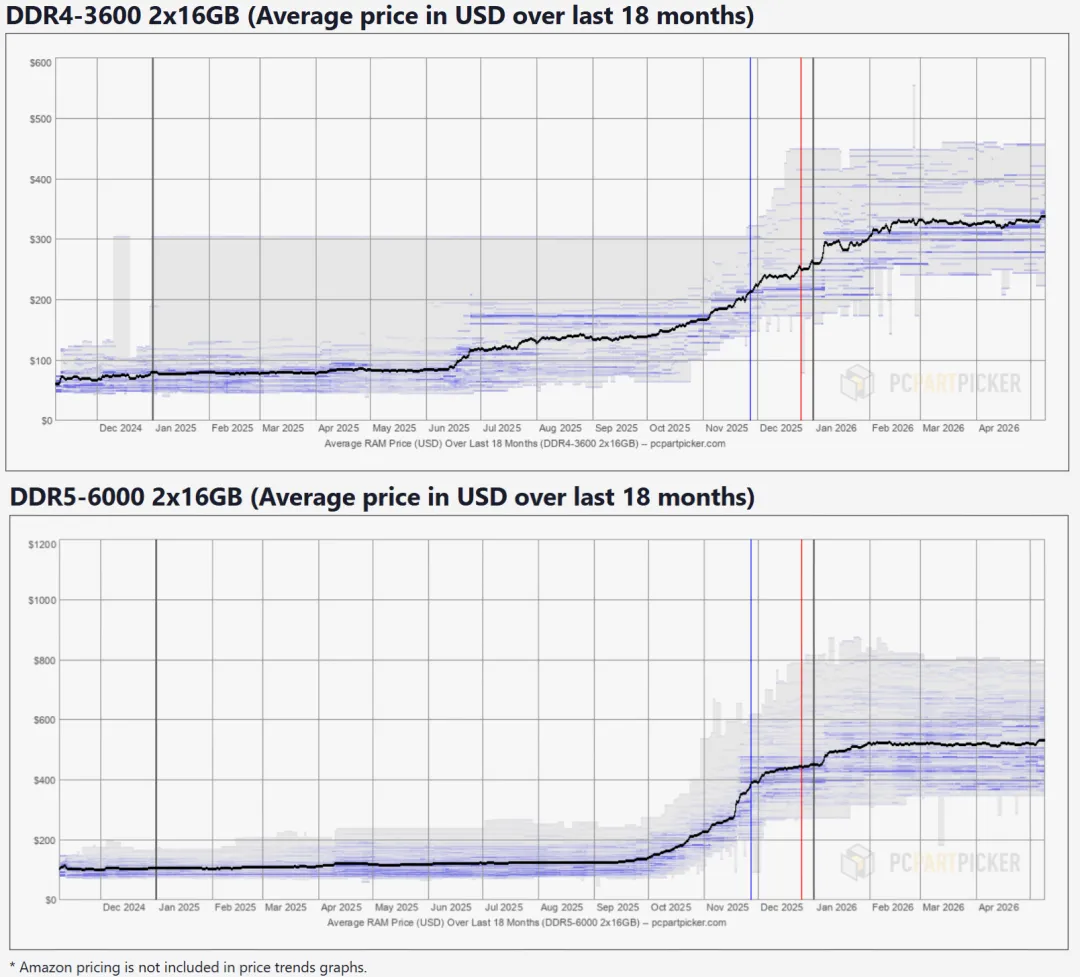

玩家可能觉得厂商在找借口,但上游的变化是真的。2025年末到2026年,DRAM和NAND闪存价格进入上行区间,涨幅远超正常消费电子周期。除了补库存,最大的推力是AI服务器和数据中心对高端存储的海量需求。

内存价格在过去18个月已经涨了4~5倍,同时对非常多电子产品的价格也造成了影响

内存价格在过去18个月已经涨了4~5倍,同时对非常多电子产品的价格也造成了影响主机不用AI专用的HBM高带宽内存,但内存原厂会把更多产能和资本开支,优先分配给利润更高的企业级订单,产线和封装能力都向高回报项目倾斜,最终导致消费级内存、闪存的供给收紧,价格抬升。

这改变了主机厂商的成本账,Switch 2、PS5都高度依赖内存和闪存, 价格持续处于高位意味着硬件补贴的亏损窗口会比预期长, 价格什么时候回落完全不确定。过去硬件补贴是可控的投资,现在成了难以预估的财务风险,决策自然更保守。

这套模式还在,但容错空间已经被大幅压缩,已经不敢无限拉长亏损换规模了。

成本向下传导,全链条都受影响

最先感受到价格变化的是玩家,除了主机涨价,手柄、存储扩展、订阅会员、游戏本体都在变贵,整体拥有成本抬升后,用户买新软件会更谨慎,连锁反应很快会传到下游。

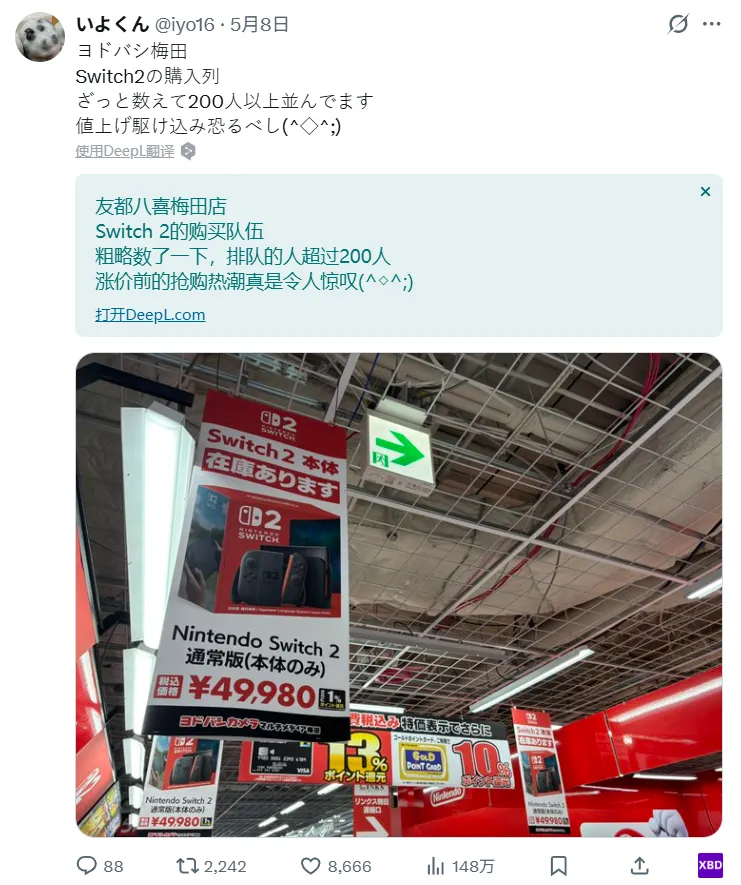

Switch 2的涨价前已经引发了线下购买热潮

Switch 2的涨价前已经引发了线下购买热潮第三方发行商和中小工作室受影响最直接。新主机卖得慢,首发获客效率就差。大厂能靠跨平台和IP惯性扛过去,中小团队没这个条件,本来指望新平台红利冲一波曝光,现在面对的是更小的用户池和更保守的消费者。

任天堂的游戏定价策略也能印证这点:它已经拉开了Switch 2实体版和数字版的价格差,逻辑很简单,游戏卡带本身就是存储介质,NAND涨价后,实体版没法维持原来的利润,数字版成本优势更明显,实体版相当于把成本直接摊给愿意收藏的用户。这个变化会进一步加速平台数字化,压缩传统零售和二手流通的空间。

补贴逻辑收缩,成为行业新常态

任天堂和索尼走的路不同: 任天堂直接全面提价,尽快把压力转出去;索尼靠生态收入缓冲,分阶段调整。 但大方向一样,先把硬件业务的财务安全保住,不再盲目冲规模。

这种转向大概率会成为未来一段时间的行业常态。主机仍然需要装机量,软件服务收入仍然建立在用户规模上,但厂商越来越不愿意为了扩张无限垫资。以后主机会继续卖,但“低价拉新、后续回本”的力度会减弱,价格更高,促销更谨慎,主机的生命周期也可能拉得更长。

按照内存价格的走势,短期内新主机不会变便宜了。行业竞争会越来越靠精细算账,而不是比谁更敢烧钱。 AI带动的硬件繁荣,最先受益的是上游企业级市场,主机厂商要做的就是适应更贵的零部件时代,先把利润守住。

欢迎大家关注“GameMarket洞察”

这个公众号主要是分享游戏市场资讯和游戏行业现象讨论内容,欢迎各位读者朋友关注。