夜雨聆风

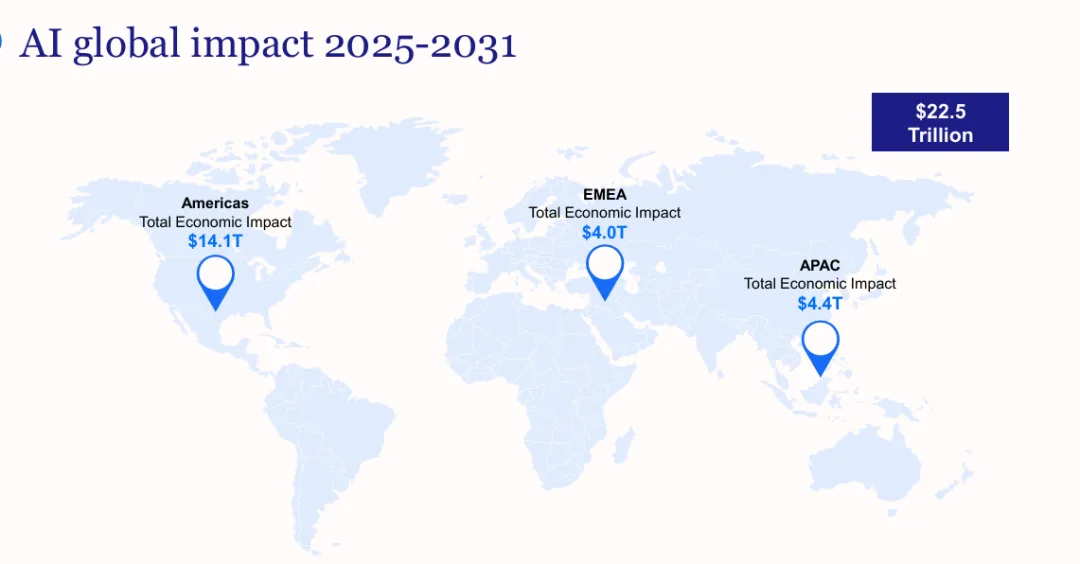

夜雨聆风Ai会带来22.5万亿美元的增量,不抢工作只换赛道。

“AI会抢走我的工作吗?”这是过去三年全球职场人被问最多的问题。IDC给出了答案,不会。相关报告预测,2025-2031年AI将累计创造22.5万亿美元全球经济价值,但不会导致净失业率上升-它只会替代“重复性工作”,不会替代“拥有技能的工人”。

经济价值层面,22.5万亿美元是基线场景预测值,对应35.6%的复合增速;若遇地缘冲突、监管滞后等下行因素,累计价值将降至18.1万亿美元,若技术扩散加速、生态成熟,则可冲高至24.5万亿美元。当前AI的经济影响尚未完全体现在宏观数据中,GenAI时代的美国生产率仅呈温和增长,AI密集型行业虽表现优于全行业,但这一趋势早在2016年就已出现,AI的单独贡献要到2026-2027年才会与历史趋势出现明显背离。当前核心增长引擎是Agentic AI(智能体),83%的全球科技厂商已将AI嵌入产品服务,智能体可自主完成跨流程任务、消除业务冗余,到2029年G1000企业用AI+IoT实现建筑自动化可降本35%。

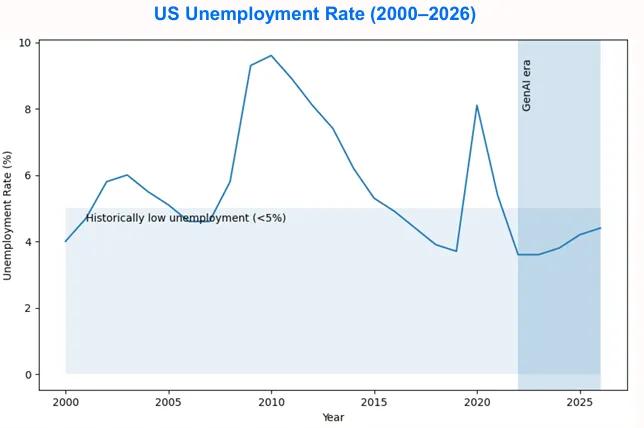

就业部分的结论是最具颠覆性的。当前全球失业率仍处历史低位(美国长期低于5%),没有证据表明AI导致净就业减少,所谓“AI引发失业潮”的判断仍基于调查数据而非实证。AI的核心作用是“替代工作,不替代工人”。全球劳动力早在1980年代就已启动从常规任务向非常规认知、人际任务的转型,1960年常规工作占就业总量的60%-65%,2020年已降至40%-45%,AI只是加快了这一进程——到2031年,常规工作占比将进一步降至30%,人类将更多承担分析、互动、监督类工作。以软件工程师为例,常规编码、文档编写等工作70%的时间将被AI节省,转而投入架构设计、需求澄清等高价值任务。唯一需要警惕的是短期压力,初级岗位受冲击最明显,2026年40%的G2000岗位将与AI智能体共事,组织扁平化趋势下中高层岗位数量保持稳定,但初级岗位减少可能导致企业人才梯队断层,需提前做好技能升级和角色重构。

区域格局上,美洲贡献全球60%以上AI经济影响(14.1万亿美元),美国是全栈供应核心;EMEA贡献4万亿美元,欧盟AI法案成监管标杆,中东正发力主权AI建设;APAC贡献4.4万亿美元,是增速最快的市场,中国承担规模引擎角色,东南亚、印度通过云生态下沉AI能力,中小企业可零门槛受益。

当然,Ai也有下行风险,包括地缘摩擦冲击半导体供应链、AI算力扩张超出电网承载极限、AI技能人才缺口扩大、监管框架滞后于技术落地。对于IT厂商而言,短期聚焦能快速兑现价值的产品,长期要协助客户做变革管理、劳动力升级,主动承担“AI管治者”责任,避免技术落地因无法兑现价值而停滞。

说到底,AI的经济价值从来不是靠“替代人”实现,而是靠“解放人”——当重复劳动被自动化,人类独特的创造力、共情力、战略判断力,才能真正成为下一轮经济增长的核心引擎。