夜雨聆风

夜雨聆风光模块这两年是 AI 硬件链里最响的乐器,市值翻倍的故事人人会讲。但同一台机柜里还藏着另一笔钱,说出来有点反直觉:英伟达旗舰 NVL72 一台机柜,光是高速铜缆这一项,就值 11.7 万美金。换算成人民币 84 万出头,是一辆中端轿车的价格。这笔钱不在光模块上,也不在 GPU 上,它落在一根根看起来像电脑后盖里那种"小铁丝"的东西上:高速连接器。

更反直觉的是,这块蛋糕的最大一份是英伟达的老朋友安费诺拿走的,A 股则有 4 家公司从同一块蛋糕的不同切口各切下了一份。每家切的位置都不一样。市面上挂着"AI 连接器"招牌的 A 股公司有十多家,真正切到这块蛋糕的不到一半。下面这篇文章,想把"真正在切"的那一档讲清楚。

1、5184 根铜缆,塞进一台机柜

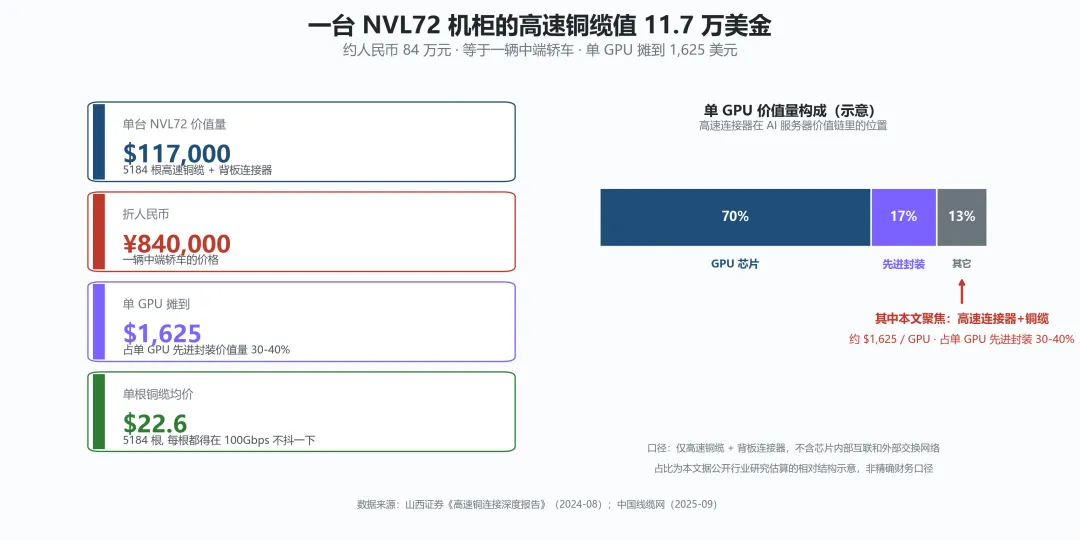

先报一个数字:一台 NVL72 机柜里,塞了 5184 根高速铜缆。

NVL72 是英伟达把 72 颗 GPU(图形处理器,AI 计算的硬件主角)压进一台 1.5 米高机柜里的旗舰系统,是当下 AI 训练算力的事实标准。72 颗 GPU 之间要做到"任意两颗的对话延迟都压到纳秒级",靠的是机柜中部那块背板上从前到后拉过来的密密麻麻的铜线。整整 5184 根,每一根都得在 100Gbps 量级的速率上不抖一下。

这块东西在 AI 硬件的话题里几乎是失声的。这两年市场目光都在光模块上,中际旭创、新易盛市值涨了多少倍人尽皆知;连接器也吃同一笔 AI 钱,却没什么人提。立讯精密的通讯互联板块 2025 年上半年营收 110.98 亿元,同比 +48.65%,是公司增速最快的一块业务。但市场仍习惯把立讯当成纯苹果链的一只票看。

把 11.7 万美金摊到 72 颗 GPU 头上,单 GPU 就要 1625 美元的连接器钱(仅高速铜缆加背板连接器一项,不含芯片内部互联和外部交换网络)。这是单 GPU 先进封装价值量的三到四成。投资者很容易把"连接器"想成 PC 时代那种小金属插头,几块钱一个。但 AI 时代的连接器,一台机柜抵一辆车。

既然这么值钱,市场怎么会没看见?答案是个十年之久的行业误解:大部分人默认这玩意儿早就被光纤替代了。这个默认错了。

2、光纤没杀死铜,距离杀死了光

过去十年,行业里几乎所有人都觉得光会替代铜。NVL72 给了一个反向答卷:5184 根全铜,零光缆。

铜在 AI 里的逆袭不是技术倒退,是物理学加上经济学加上功耗三件套合力的结果。

3 米以内,铜缆相对光缆约能省下 60%-80% 的成本,功耗低约 90%(业内平均口径),延迟还更低。AI 训练机柜里 90% 以上选 DAC(直连铜缆,3 米以内的无源方案)不是因为怀旧,是因为不算这笔账就活不下去。

3 到 7 米的中距离改用 AEC(有源电铜缆,中间加一颗增强芯片续命);

7 米以上铜跑不动了,AOC(有源光缆)才上场。光只在机柜外面、距离拉到 7 米以上的时候,才开始抢主场。

打个比方更直观:机柜内部 GPU 横向互联(行话叫 scale-up)就像一栋楼里同一层办公室之间走廊串门,铜缆够用、还省电;机柜与机柜之间纵向扩展(行话叫 scale-out)才相当于跨楼栋通勤,必须光纤这条高速地铁出场。机柜内是铜的天下,机柜外是光的舞台,这就是当下 AI 互联的物理学。所有这些都跑在英伟达自家的 NVLink 协议上,相当于在机柜里给所有 GPU 拉了一条专用高速公路,不走外部网络,也不挤 PCIe 总线(PC 里 CPU 和显卡之间的那条通用接口,速度比 NVLink 慢一截)。

把这件事还原成一个更朴素的判断:介质的选择不是品味问题,是距离问题。人脑里短突触用化学突触(类比铜),跨脑区的长投射才用电脉冲(类比光)。距离决定介质,不是新旧决定介质。海底电缆从 19 世纪铺到 21 世纪,铜的命运一直被低估又一次次被距离救活。每一次"新介质替代旧介质"的故事都没真正完成 100% 替代,只是把旧介质压缩到它最擅长的距离区间。

行业里最近几年喊得最响的概念是共封装光(CPO,把光纤直接贴着芯片封装走)。但英伟达的下一代 Rubin 用脚投了票:共封装铜(CPC)反而先到达战场。

莫仕(Molex)和申泰(Samtec)的共封装铜原型已经做到了 224G PAM4(GB300/Rubin 平台标配的速率档位),共封装光的供应链 2027 年都未必跟得上。光替代铜这个十年叙事,在 AI 这个剧场里被反着写了一遍。

铜不仅没死,还要在 AI 里跑出 224G 的速度。但跑得这么快,每代都得重做一层绝缘。

3、每代铜缆都要重做一遍绝缘层

112G、224G、448G 不是营销噱头,是 GPU 每两年翻一倍带宽逼出来的考题。

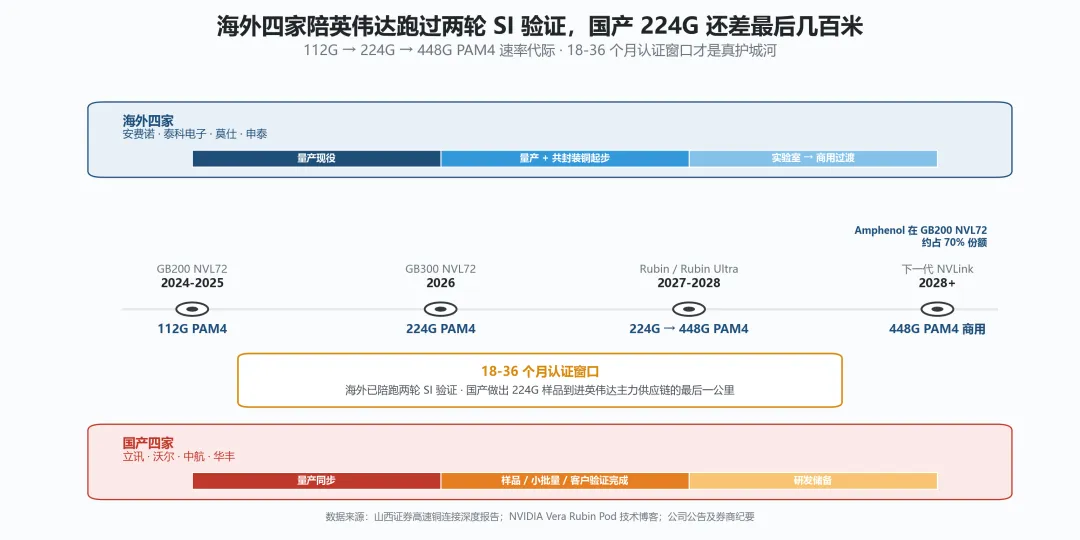

这里 PAM4(4 电平脉冲幅度调制,相比传统的 0/1 二电平在同一根线上把信息密度翻倍)是当下 AI 互联的主力调制方式,代价是信噪比变差,对连接器的 SI(信号完整性,简单讲就是信号跑得越快越容易出错,连接器要保证速度上来后波形不变样)要求陡升。当前现役的 GB200 NVL72 跑的是 112G PAM4;2026 年下半年到 2027 年的 GB300 和 Rubin 标配会迁到 224G PAM4;448G PAM4 还在实验室,对应 2027 到 2028 年的下一代 NVLink。

每代速率翻倍,连接器的屏蔽设计、阻抗匹配、插针公差全套都要重做仿真。以安费诺为首的海外四家——安费诺(Amphenol)、泰科电子(TE Connectivity)、莫仕(Molex)、申泰(Samtec),在 GPU 互联连接器上做了二十年,每一代速率切换都跟着主流客户跑过 SI 验证迭代。这才是真正的护城河,比专利更隐蔽,比产能更难复制。新厂商哪怕做出 224G 样品,从样品到进英伟达主力供应链,认证周期通常 18 到 36 个月。这一段路不是靠技术,是靠时间。

国产追赶的真实节奏可以用一句话总结:224G 的样品和小批量节点已经和海外同步,但客户认证黏性仍然落后约一个代际。沃尔核材、华丰科技、中航光电在 2025 年内已先后宣布 224G 完成开发或客户验证;可英伟达主力供应链里这一公里,他们都还差最后几百米。

安费诺在 GB200 上能拿到约 70% 的份额,不是产品最强,是它已经陪英伟达跑过两轮信号完整性验证;现在 GB300 上还在沿用同一套 co-development(联合开发)路径,竞争对手要追赶就得再跑一遍 18 到 36 个月。

护城河画到这里,镜头要拉近。一台 NVL72 机柜内 11.7 万美金的铜缆钱,到底被 A 股 4 家公司怎么分?

4、一台机柜的铜缆值 11.7 万美金,A 股四家用四种姿势切进去

11.7 万美金这块蛋糕,安费诺仍然占着 GB200 大约 70% 的份额。A 股 4 家不是按比例瓜分这块蛋糕,他们是从同一块蛋糕的不同切口、按四种角色各切下了一份。

先把选样的尺子摆出来。第一档入选要走两条路径之一。

第一条"高纯度路径":AI 服务器或数据通信连接器营收占比 ≥10% 且 2025 年增速 >40%。沃尔、华丰、中航走这条。

第二条"战略地位路径":AI 服务器连接器绝对额 ≥150 亿元,且是 A 股唯一同时进入英伟达和华为昇腾双主链的整合方案商。立讯精密走这条,专门容纳"占比不高但绝对额够大、战略稀缺"的特殊案例。

两条路径都还要同时满足三条公共条件:已进入英伟达主链或华为昇腾主链、至少 224G 速率有量产能力或客户验证完成、2025 年报实证业绩兑现。只满足部分的进第二档;都不达标的进第三档。投资者拿这把尺子,可以把任何一家挂着"AI 连接器"招牌的公司自己对照评估。

四家的角色和数据如下:

第一家,立讯精密(002475.SZ,4/30 收盘 67 元,市值约 4785 亿元)——代工伙伴。通讯互联板块 2025 年上半年同比 +48.65%,是 A 股最大、且唯一同时进入英伟达和华为双供应链的连接器整合方案商。市场习惯叫它苹果链,但它在英伟达体系里是第二梯队的代工二供,华为体系里也是核心代工方之一,是双供应链的跳板。TTM PE 约 28.8 倍,2026E PE 约 21 倍。

第二家,沃尔核材(002130.SZ,4/30 收盘 22.74 元,市值约 287 亿元)——铜缆军火商。2025 年净利预增 30%-39%,机构预测 GB200 高速线 2025 年贡献超 80 亿元。全球铜缆制造商第二、市场份额约 25%,安费诺重要的中国代工伙伴。在"AI 高速铜缆"这个细分上是第一档里最纯粹的一家,35%-40% 的营收都在 AI 高速铜缆上。2025E PE 约 25 倍,2026E PE 约 19 倍。

第三家,中航光电(002179.SZ,4/30 收盘 36.98 元,市值约 783 亿元)——全品类底盘。国产连接器全品类老牌龙头,从军品根基延伸到 AI 数据中心,技术储备最深。但 2025 年净利同比 -35.56%,主因军品订单节奏加上资产减值,导致 TTM PE 36.2 倍这个口径短期失真,不宜横向比较;机构预测 2026 年利润反弹 30% 以上,2026E PE 约 27 倍,横向比较取这个前瞻口径。数据中心业务 2025 年上半年同比翻番。

第四家,华丰科技(688629.SH,4/30 收盘 136.20 元,市值约 906 亿元)——昇腾贴身。2025 年营收 +131.5%,归母净利 3.59 亿元,对华为销售占比 60.52%。是昇腾算力高速连接器配套的绝对主力,业绩兑现最猛。但有两个数字要并排放在一起看:2025E PE 约 252 倍是因为 2024 年由亏转盈基数极小,严重失真,不宜横向比较;2026E PE 约 69 倍才是真实的横向口径,取前瞻。这家在第一档里估值最贵,对华为依赖 60% 以上是单点风险。

把镜头再拉远一点。

第二档 3 家:兆龙互联(DAC 起家,224G 仍在验证)、工业富联(平台级整机厂,连接器只占总价值极小比例但和英伟达深度绑定)、瑞可达(车用连接器主业,AI 切入中)。

第三档 4 家:电连技术、金信诺、维峰电子、长盈精密,主业偏外围或还在蹭概念。整篇文章盘点 11 家:第一档 4 家 + 第二档 3 家 + 第三档 4 家。

借神经科学的话再换一种说法。大脑里的突触不是哪一束都长得一样,感觉皮层、运动皮层、海马区,每个功能区的突触都被各自塑成了不同的形状。立讯、沃尔、中航、华丰对应的是英伟达和华为昇腾这两颗"宏观大脑"的不同部位。投资逻辑不是哪家最好,是你信哪个脑区先发育:英伟达这条主链,还是华为昇腾那条主链。

最容易踩的雷有四个:把立讯当成纯苹果链是定论;看到中航 PE 36 倍就喊贵(异常下滑导致 TTM 失真);看到华丰营收翻倍就忽略估值(A 股最贵的一家,60%+ 客户集中度是看得见的剑);把沃尔核材当成"普通电缆股",它 35%-40% 的营收已经在 AI 高速铜缆上,"AI 高速铜缆"这个细分里 A 股最纯粹的反共识就藏在这里。这四家的"反共识"角度,每一个都值得花一点时间想清楚。

四家公司的故事,都建立在 NVL72 机柜内 5184 根铜缆持续放量这个剧本上。但 2027 年这个剧本要改一行字。

5、明年换"主板神经",下一道考题已在 2027 年

英伟达已经在路线图上画好了下一笔。2027 年的 Rubin Ultra 不再用机柜里那一根根的铜缆飞线。

下一代代号 Kyber 的架构走的是 cable-free midplane(无线缆主板背板,把数据通路从机柜里的飞线全部收进 PCB 板内),把 NVLink 域(一台机柜内能直连的 GPU 数量上限)扩到 576 颗 GPU。整套机柜内的铜缆飞线被替换成 PCB 板内的微型互联,外部线束让位给焊在板上的 substrate connector(板内连接器,焊在 PCB 上的微型互联,不是外接线缆)。连接器市场从"用量爆炸"切换成"用量减少加上单件价值密度爆炸"的变奏期。

莫仕、申泰、安费诺三家已经把共封装铜方案做到了 224G 起步,共封装铜(CPC)会先于共封装光(CPO)落地。

四家 A 股第一档目前的业绩弹性,吃的是 NVL72 到 GB300 这一波单根铜缆涨价的红利。铜缆数量不变(仍是 5184 根),但 112G 翻到 224G PAM4,屏蔽、阻抗、插针公差全套要重做一遍,也就是第 3 章讲的"每代铜缆都要重做一遍绝缘层",按业内估算单根价值抬升约 40%-60%。准确地说是单价上升,不是数量翻倍。

但 Rubin Ultra 之后的剧本(无线缆主板背板)谁能接住,看的是现在的研发投入有没有跟上"板内连接器"这条新支线。

这不是这篇文章能回答的问题,但是后面跟踪这个板块每个季度都得回头查一遍的题。共封装铜(CPC)谁先认证完?板内连接器国产化是不是又要走一遍 18 到 36 个月的认证周期?

连接器不会消失,它会从机柜外的飞线移进芯片旁的板内。5184 根铜缆 2027 年会被打包进主板,换一种形态继续值钱。

光模块负责机柜与机柜之间那条高速公路,高速连接器负责机柜内那一根根毛细血管,两个不同的故事,两批不同的公司,投资者别看错门。

各位看客,以后你们想了解哪个产业、关注哪个热点,都可以在评论区告诉我。我会按关键词出现频率排期调研撰写,小店每日开门,周末不打烊!