夜雨聆风

夜雨聆风

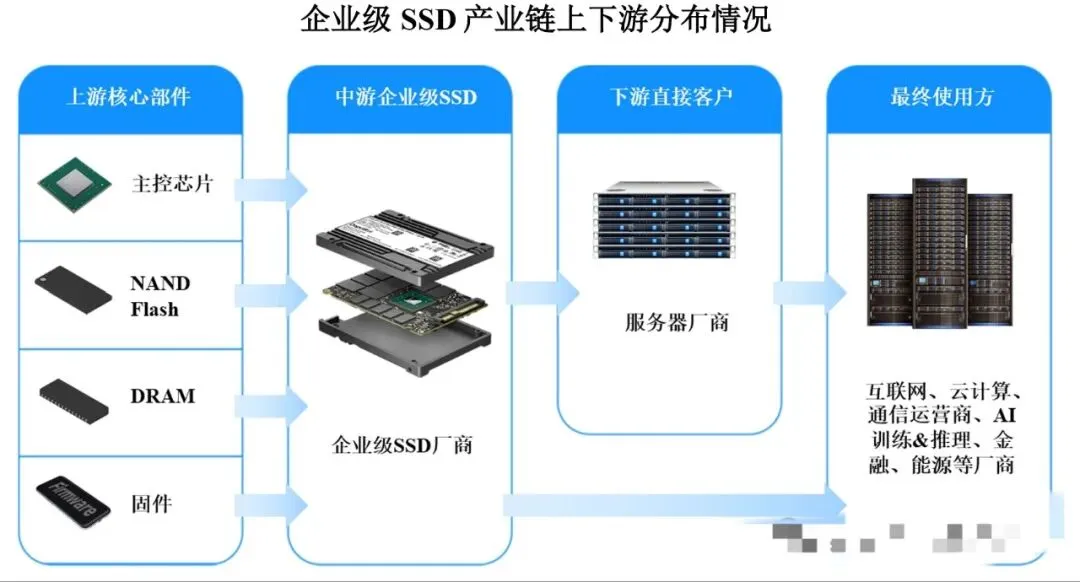

在AI算力狂飙突进的2026年,服务器整机是AI硬件产业链的最终载体。工业富联、浪潮信息、中科曙光等企业在AI服务器组装和系统集成领域具备优势。随着AI推理需求的爆发,边缘服务器和推理服务器的需求也在快速攀升。AI硬件史诗级暴涨:光模块、存储器、GPU全面开花,产业链深度梳理。

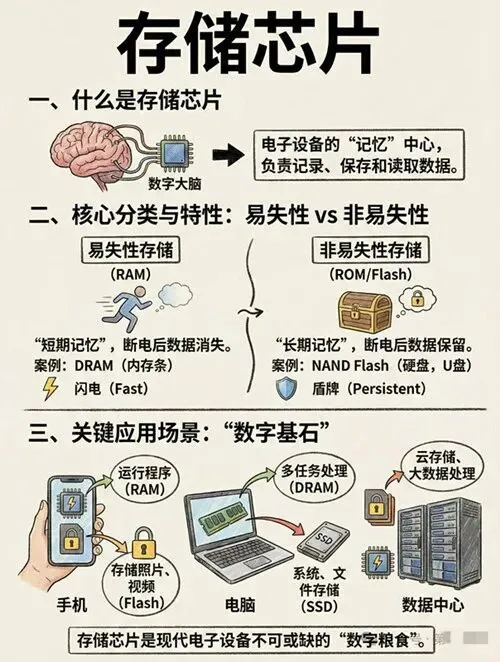

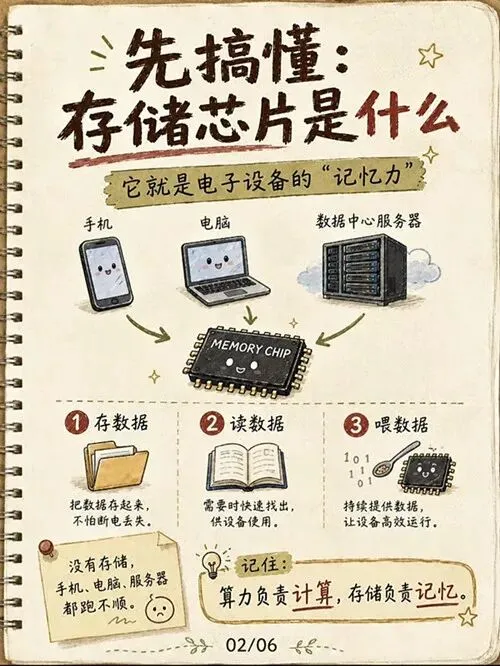

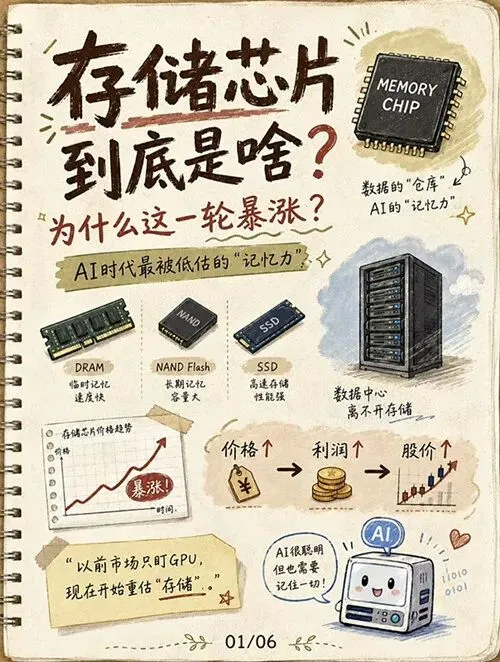

存储芯片是一种用于存储数据的集成电路,是目前应用面最广、标准化程度最高的集成电路基础性产品之一。

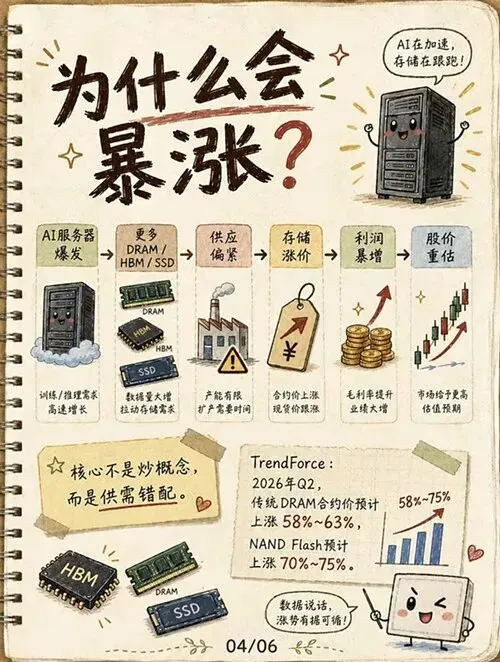

由于AI服务器、数据中心对高带宽内存(HBM)和DDR5内存的需求激增,传统DDR4内存产能被大幅挤压,导致DDR4出现严重短缺,部分产品价格涨幅超过4倍。

NAND闪存市场同样面临供应紧张,企业级SSD需求因AI数据中心建设大幅增长,而原厂产能有限,导致NAND芯片供应不足。

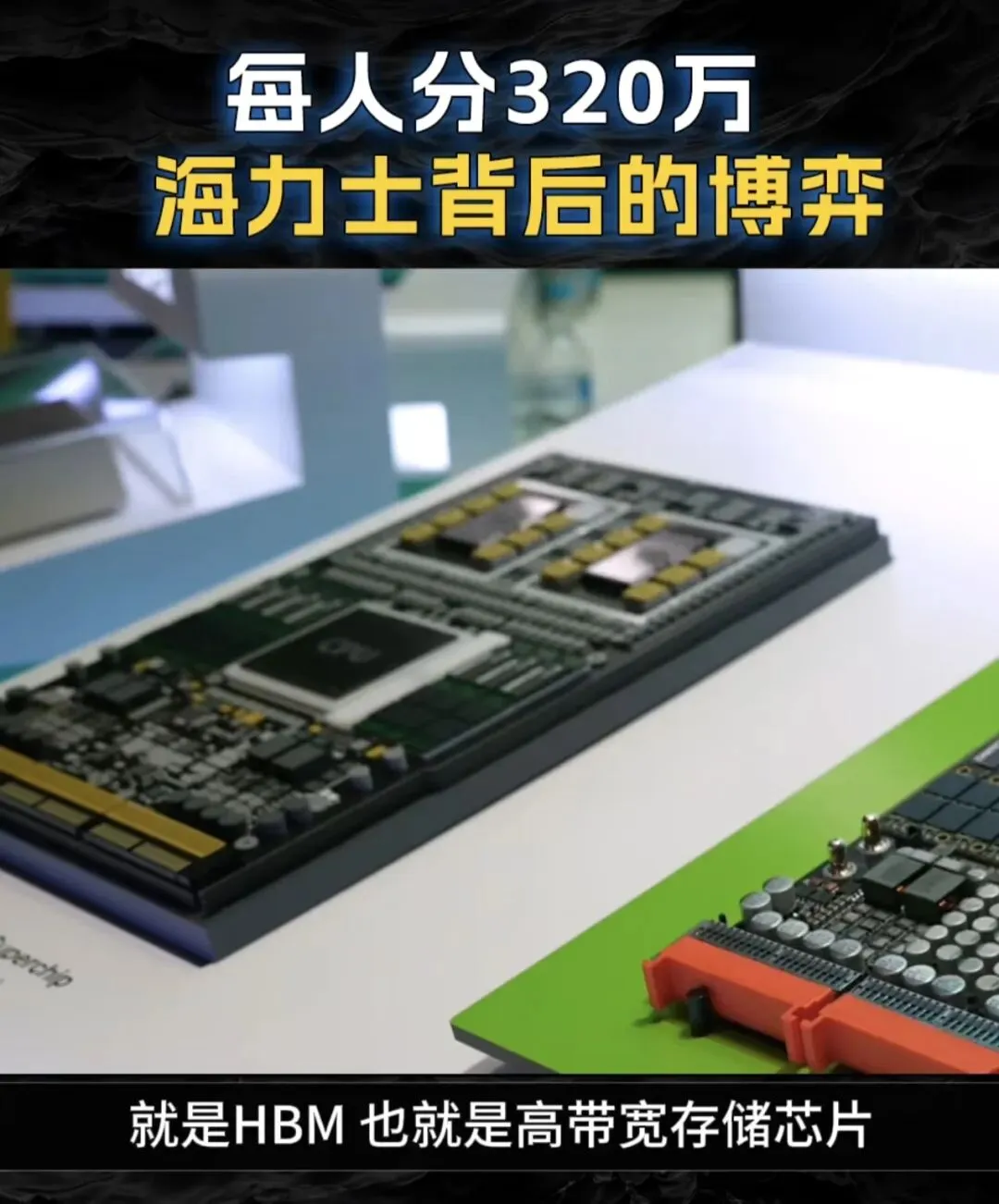

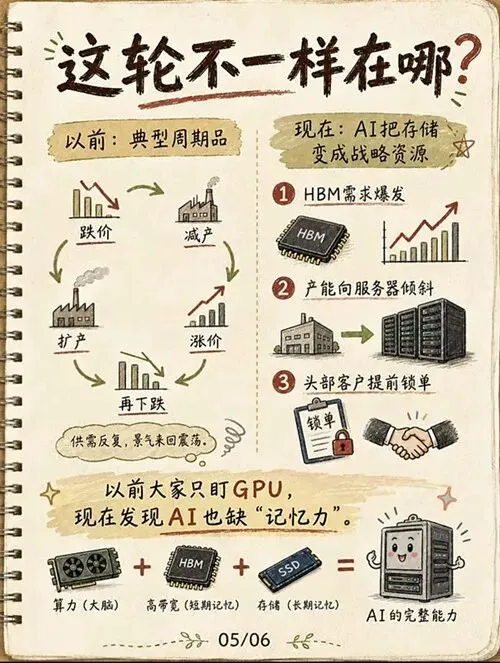

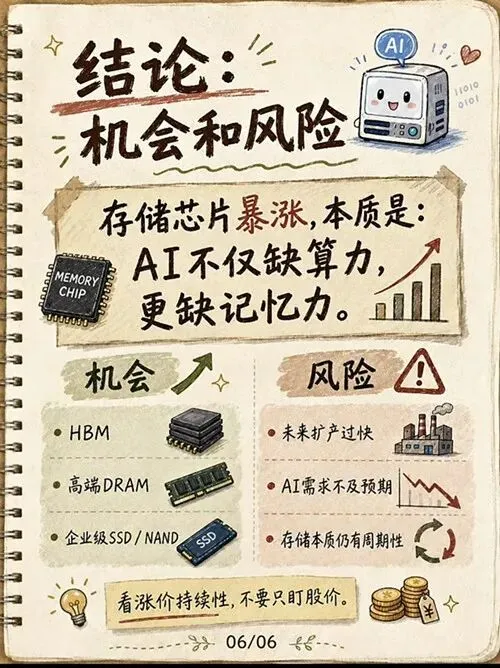

现在存储芯片涨价越来越疯狂,存储芯片行业正经历供需格局的重大转变,受AI算力需求爆发影响,全球存储芯片产能供应持续吃紧,价格大幅上涨,这一紧缺状况预计将持续到2026年以后。根据SK海力士管理层分析,尽管第一季度通常是存储市场的季节性淡季,但由于全球正加大对AI基础设施的投资,导致强劲的需求行情在持续。公司通过提高高附加值产品的销量,包括HBM(高带宽内存)、大容量服务器DRAM模块和eSSD,保持了业绩增长势头。

(1)半导体存储芯片:包括随机存储器(RAM)、只读存储器(ROM)、电可擦除可编程只读存储器(EEPROM)等。其中随机存储器(RAM)又分为动态RAM (DRAM) 和静态RAM (SRAM),DRAM主要用作内存,SRAM 速度很快但成本高一般用于作CPU 的高速缓存。Flash是当前主流的存储器,具备电子可擦除可编程的性能,能够快速读取数据而且断电时不会丢失数据,往往与DRAM 搭配使用,Flash 可进一步细分为NAND Flash 和NOR Flash,NAND Flash 写入和擦除的速度快,存储密度高,容量大,但不能直接运行NAND Flash 上的代码,适用于高容量数据的存储。NOR Flash 的优势是芯片内执行——无需系统RAM 就可直接运行NOR Flash 里面的代码,容量较小,一般为1Mb-2Gb。

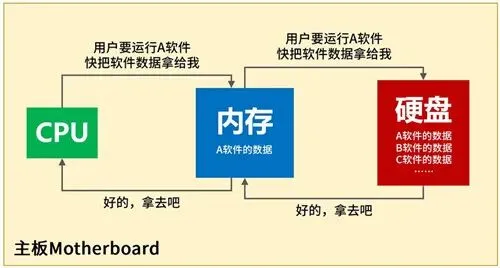

无论是NAND闪存还是DRAM,它们的基础都是半导体技术。半导体工艺的进步,使得存储芯片能在更小的体积内集成更多的存储单元,这直接推动了固态硬盘朝着容量更大、速度更快、价格更低的方向发展。

很多人看到这个价格,第一反应是:这么暴利,不扩产留着干嘛?

现实很骨感。先看一个数字:在这轮涨价之前,NAND厂商的毛利率大概只有20%左右。

20%听起来还行,但对于一个资本开支极度密集的行业来说,这个回报根本撑不起大规模扩产的逻辑。建一条新的NAND产线,前期的设备采购、厂房建设、工艺调试,动辄数十亿美元,而且从钱打出去到产能真正跑起来,大概需要15个月——设备交付要将近一年,之后还要调试投产几个月。

换句话说,大家今天拍板扩产,一年多之后才有新产能出来。而这一年多里,价格会怎么走,谁都不知道。

金士顿的Cameron Crandall有句话说得很直白:存储芯片原厂对扩产显得保守,因为AI热潮仍存在变数,一旦需求转向,庞大的产能反而可能成为沉重负担。

三星电子在全球DRAM市场占据约40%的份额,在NAND闪存市场占据约35%的份额;铠侠株式会社是全球最大的NAND闪存生产商之一;

SK海力士在DRAM和NAND闪存市场均占据重要地位。美光科技、西部数据等也是全球知名的存储芯片供应商。

长江存储,是中国唯一具备3D NAND 完整产业链的 IDM(设计制造一体化)企业。

长鑫存储(CXMT),2016 年成立于安徽合肥,是中国大陆唯一实现 DRAM 大规模量产的 IDM(设计制造一体化)企业,打破了三星、SK 海力士、美光的长期垄断格局。兆易创新产品覆盖了NOR Flash、NAND Flash和SRAM等存储芯片领域。

紫光集团涵盖了DRAM、NAND Flash、NOR Flash等多种存储芯片产品。武汉新芯是一家专注于NAND Flash和NOR Flash产品的企业。普冉股份则是一家专注于NOR Flash和EEPROM等存储芯片产品的企业。

:该公司在集成电路设计领域拥有丰富的经验,主要产品包括DRAM、NAND Flash等存储芯片。复旦微电:该公司主要生产的是非易失性存储器,如EEPROM和NOR Flash等。澜起科技:国际领先的内存接口芯片供应商。拥有两大产品线,互连类芯片产品线和津逮®服务器平台产品线。公司DDR5RCD芯片出货量显著增加,其中第三、第四子代RCD芯片的 出货占比进一步提升;另一方面,互连类芯片新产品MRCD/MDB、PCIeRetimer、CKD及CXL MXC芯片收入显著攀升。

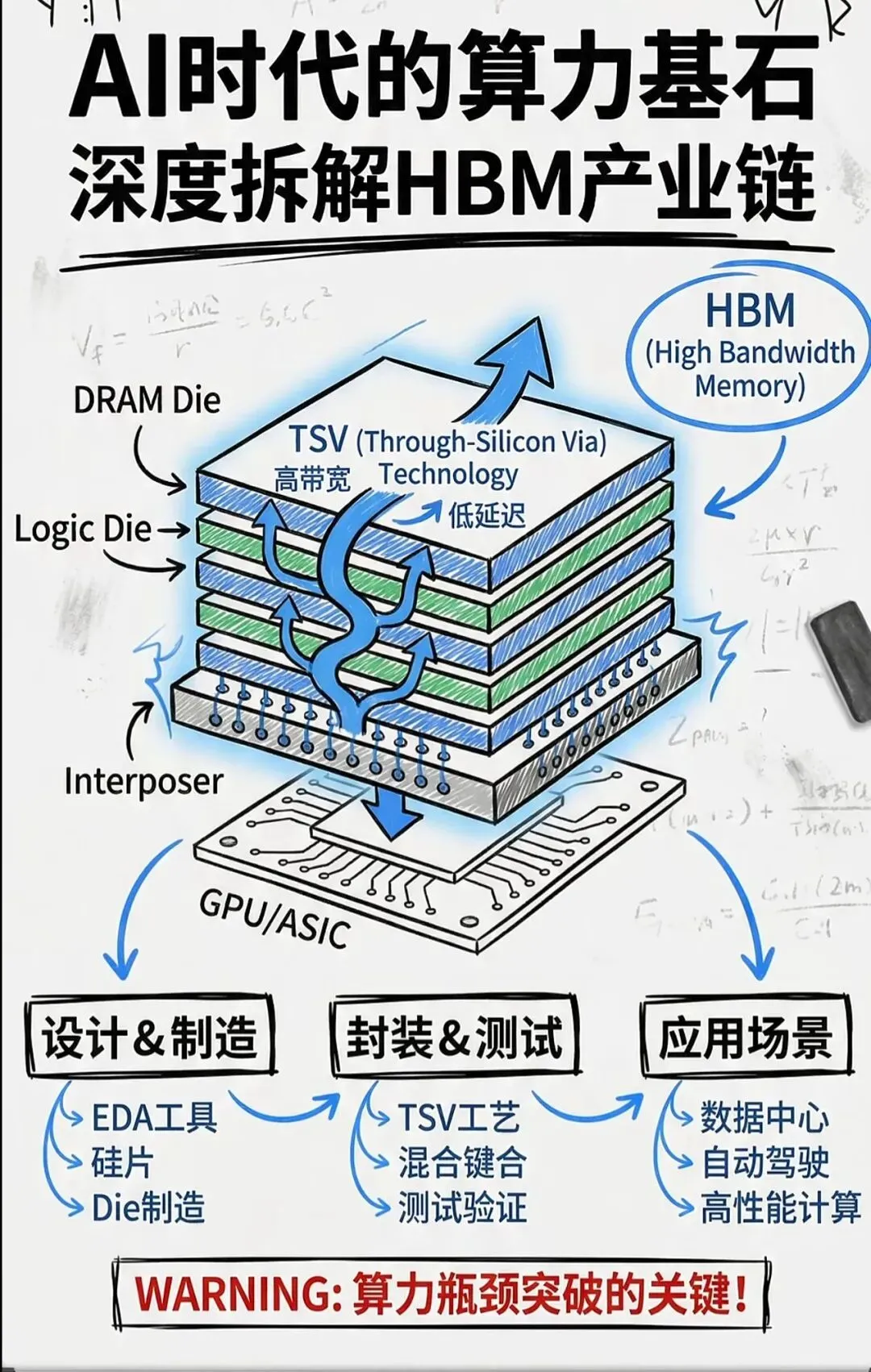

HBM 细分市场呈现 "爆发式增长" 特征:2025 年收入预计达 340 亿美元,较 2024 年接近翻倍;未来 5 年(至 2030 年)CAGR 高达 33%,远超传统 DRAM 增速;2030 年 HBM 收入有望超过 DRAM 市场总收入的 50%,成为半导体存储领域的主导品类。长期增长的可持续性取决于 AI 技术渗透率和替代技术出现速度。

普冉半导体:主要产品包括 NOR Flash 和EEPROM 两大类非易失性存储器芯片、微控制器芯片以及模拟产品。东芯股份:核心产品包括NANDFlash、NOR Flash、MCP 和 DRAM 四个类别江波龙:主要从事 Flash 及DRAM 存储器的研发、设计和销售。目前公司主要核心业务在四个方面:嵌入式存储、移动存储、固态硬盘和内存条。

存储芯片:主营NAND Flash、DRAM及嵌入式存储等产品,并已投资建设存储芯片封装测试工厂。

SSD业务:主要产品有 SSD 固态硬盘,是华为昇腾 AI 服务器核心 SSD 供应商,在存储技术专利布局方面涵盖了全领域。

HBM堆叠即将开启全新的财富浪潮

存储芯片和光模块虽分属半导体和通信设备行业,但都属于TMT高科技范畴。光模块正从800G向1.6T升级,技术领先企业增长确定性高;存储芯片因AI数据爆发式增长出现供不应求,2025年9月以来价格持续大涨(一季度涨约80%,二季度涨60-75%),预计2027年下半年才能平衡。在资本市场中,存储芯片是"中短跑选手",2026年业绩爆发力更强;光模块则是"中长跑选手",更适合中长期配置,AI基础设施建设将推动其需求至少延续至2030年。

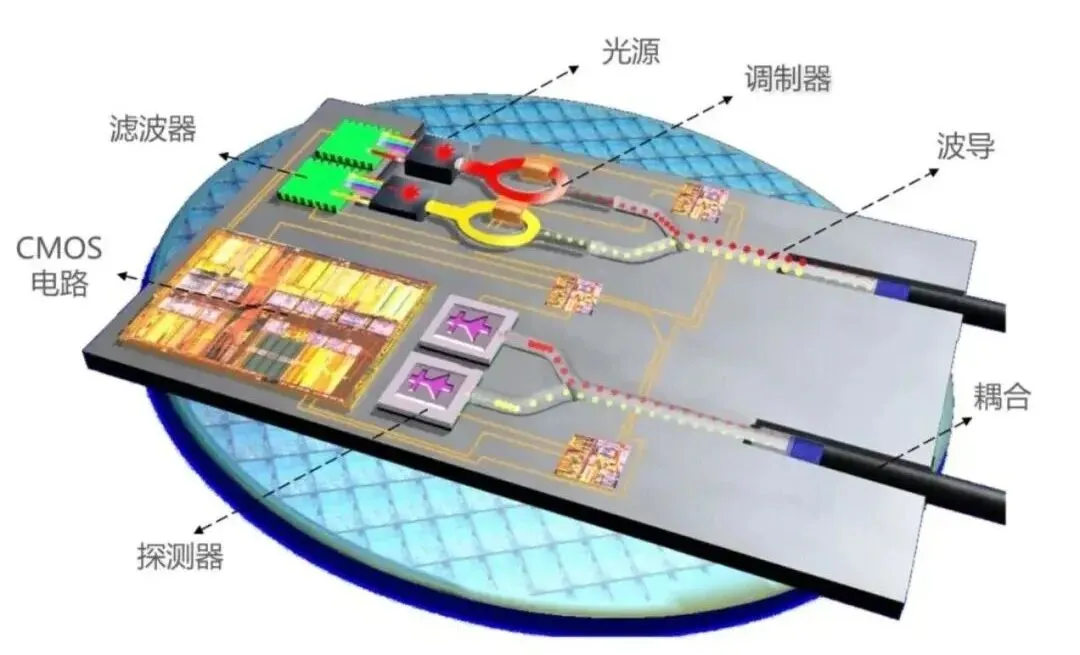

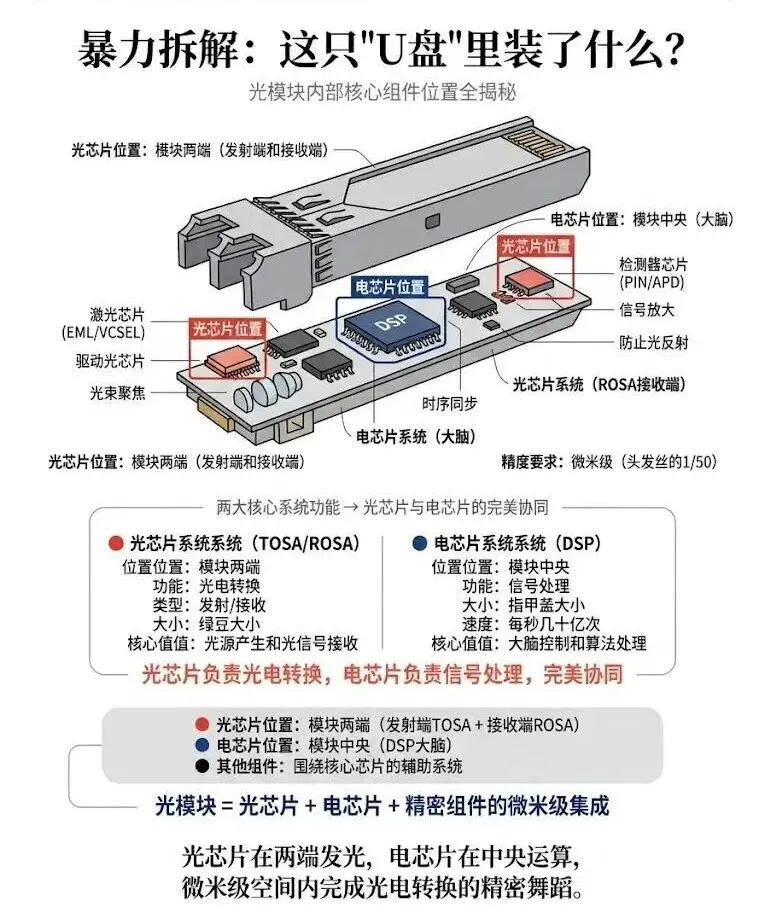

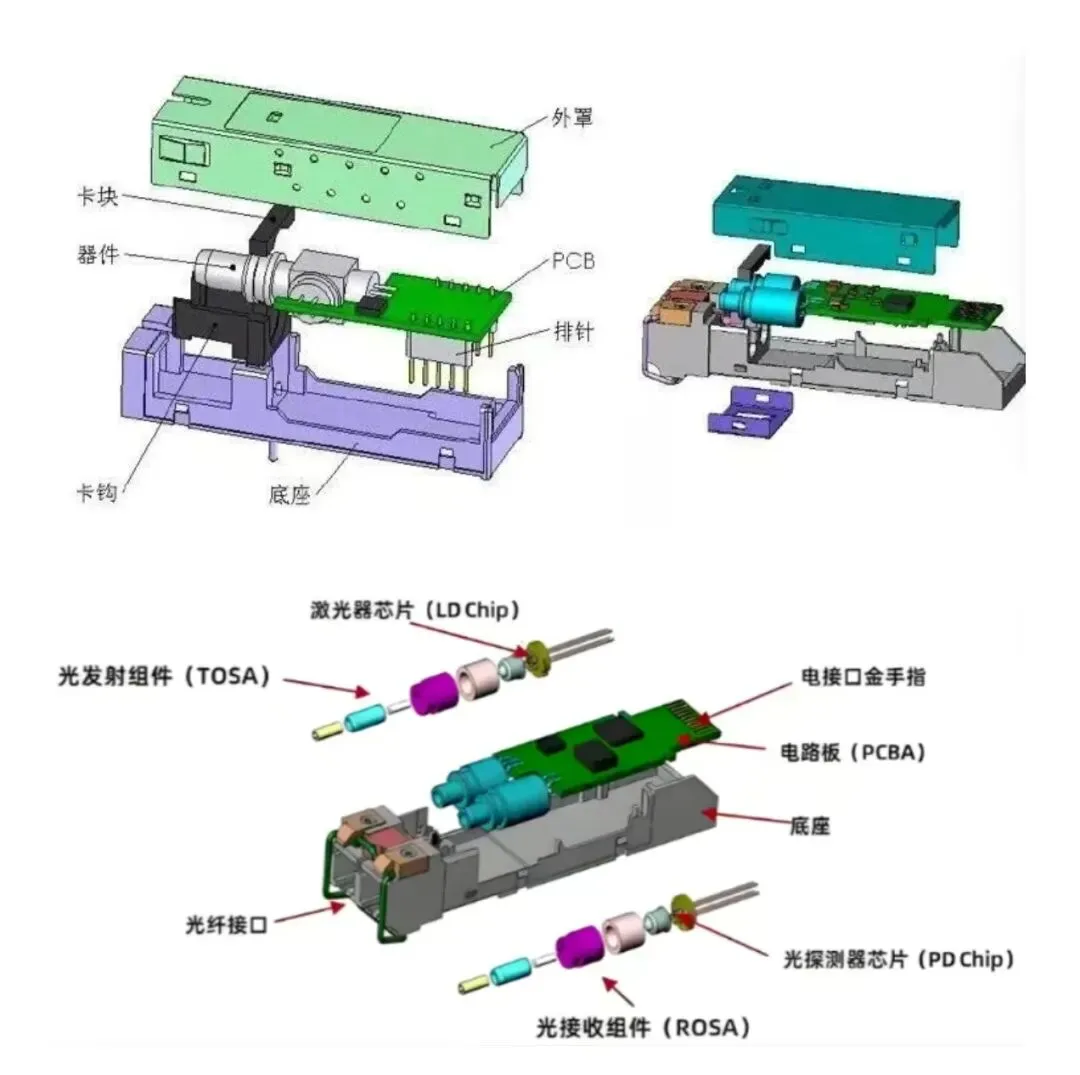

光模块是AI数据中心内部互连的核心器件。随着AI集群规模不断扩大,传统铜缆互连已难以满足带宽和功耗要求,光互连成为必然选择。A股市场中,中际旭创、新易盛、天孚通信、光迅科技等企业在全球光模块市场占据重要份额,是直接受益于AI算力扩张的核心标的。

欢迎加入超算力服务器主板GPU、高带宽存储器(HBM)与先进封装,光模块,超算力电源转换、功率元件技术交流群!