夜雨聆风

夜雨聆风

投资要点:

国内宏观:进出口大幅高增,通胀超预期回升

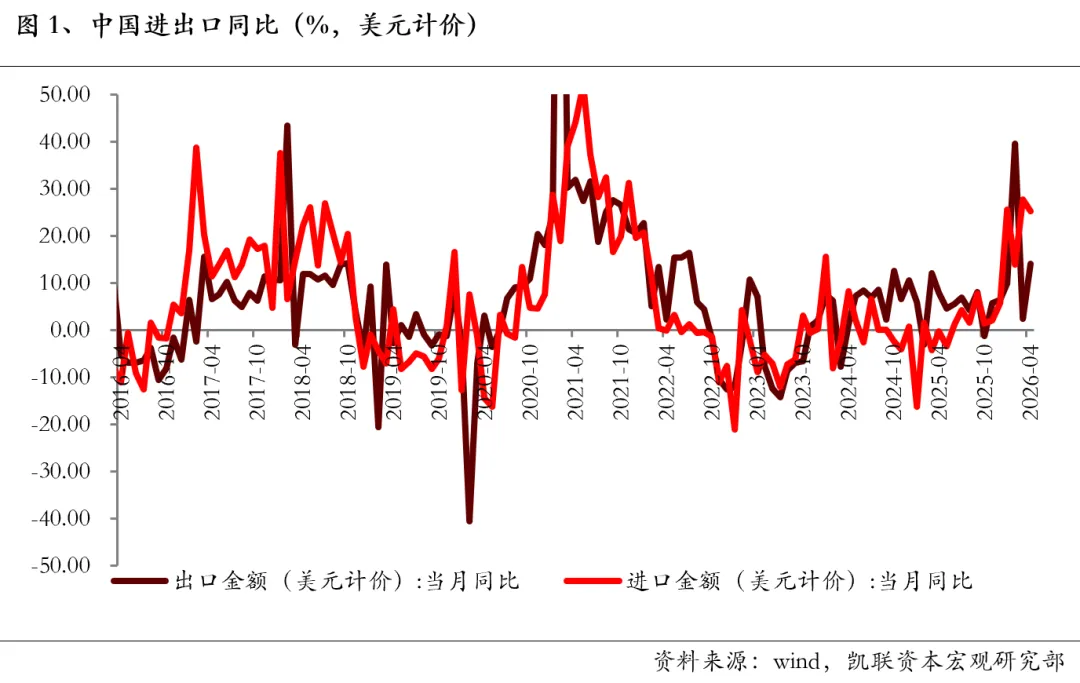

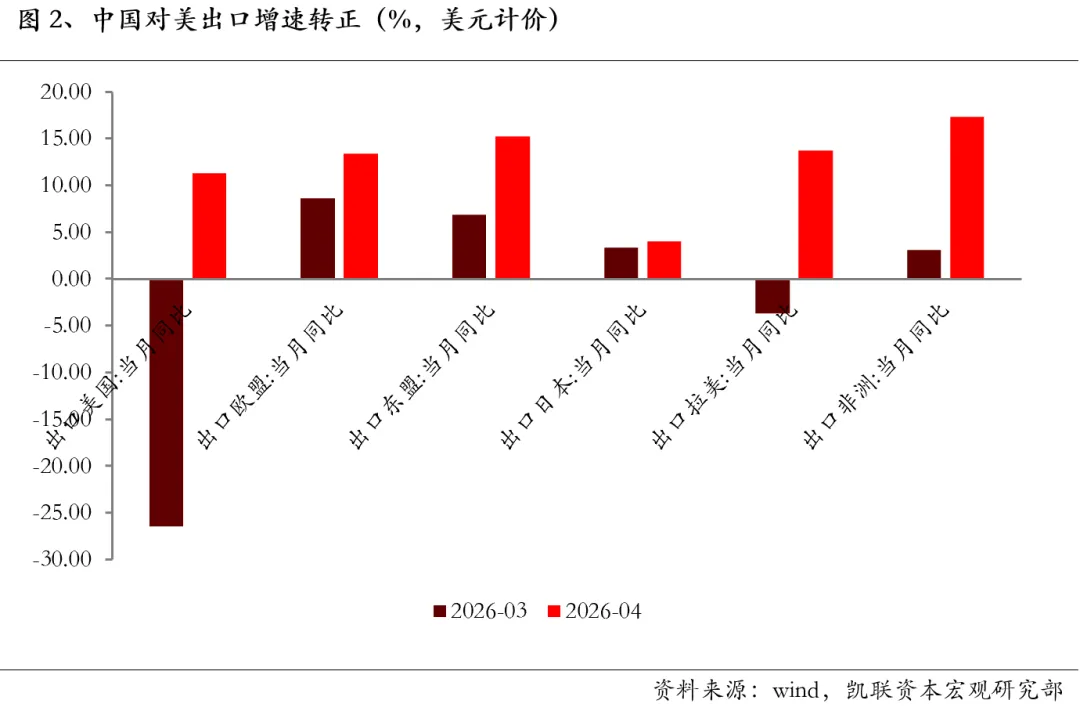

进出口大幅高增,AI投资热潮持续。4月出口同比增速从3月的2.5%快速反弹至14.1%,一方面是去年同期贸易战导致基数走低,另一方面是受全球AI投资热潮所带动。分区域来看:对美国出口增速转正(11.3%,前值-26.5%),主要是上年低基数以及中美经贸关系回稳所带动。同时,对欧盟、东盟等各大出口地区增速均不同程度上行。4月进口同比增长25.3%,较前值小幅回落2.5个百分点,保持高增速。主要支撑因素是:一方面出口需求强劲的电子链,对应进口需求依然旺盛;另一方面是中东冲突扰动下,原油涨价等所带动。展望来看,我国AI相关产品具备强竞争力、“新三样”持续出海、海外市场多元化布局,我国出口仍具韧性。

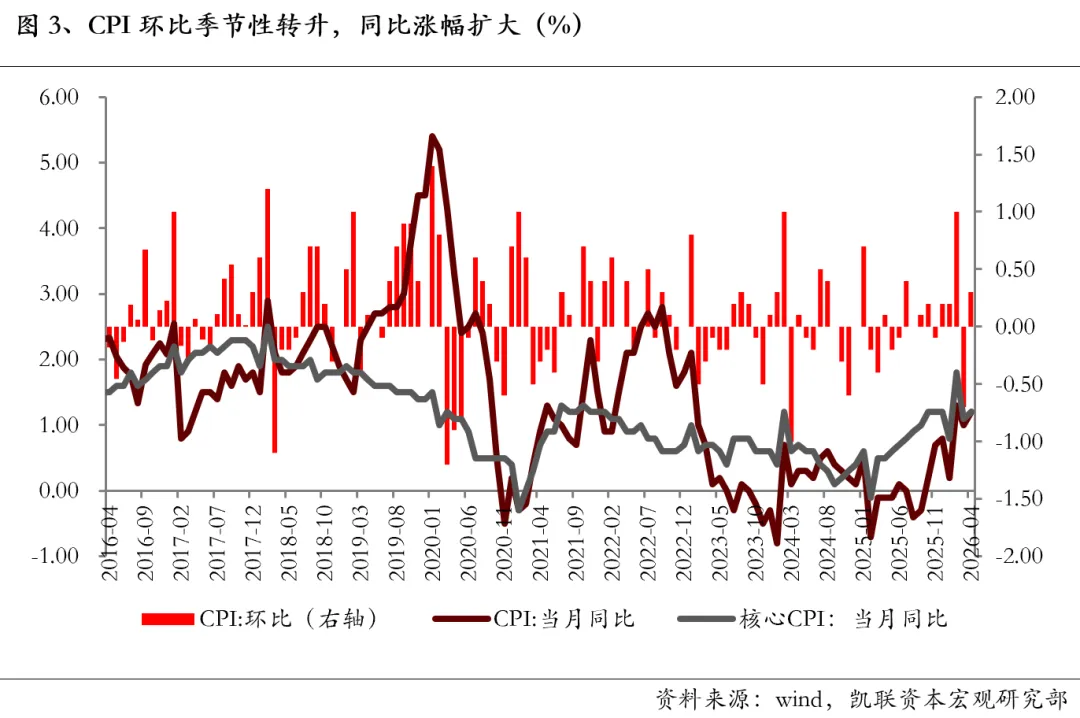

国际油价大幅上行,拉动国内通胀超预期。4月CPI环比上升0.3%(前值-0.7%),增速明显高于历史同期约0.4个百分点,主要受国际原油价格大幅上涨向国内传导所带动,对冲了食品价格下跌带来的影响。4月PPI同比、环比涨幅均明显扩大,主要受国际油价上涨并加速向国内相关行业传导驱动,同时,国内反内卷及半导体产业链价格上涨也对PPI涨势加快起到一定拉动作用。PPI未来走势的核心外部变量仍在于美伊局势,但居民端需求修复仍偏温和,终端对价格上涨的承接能力有限。物价体系或呈现“PPI偏强、CPI弱修复”的格局。

海外视角:美国非农仍具韧性,全球股市多数上涨

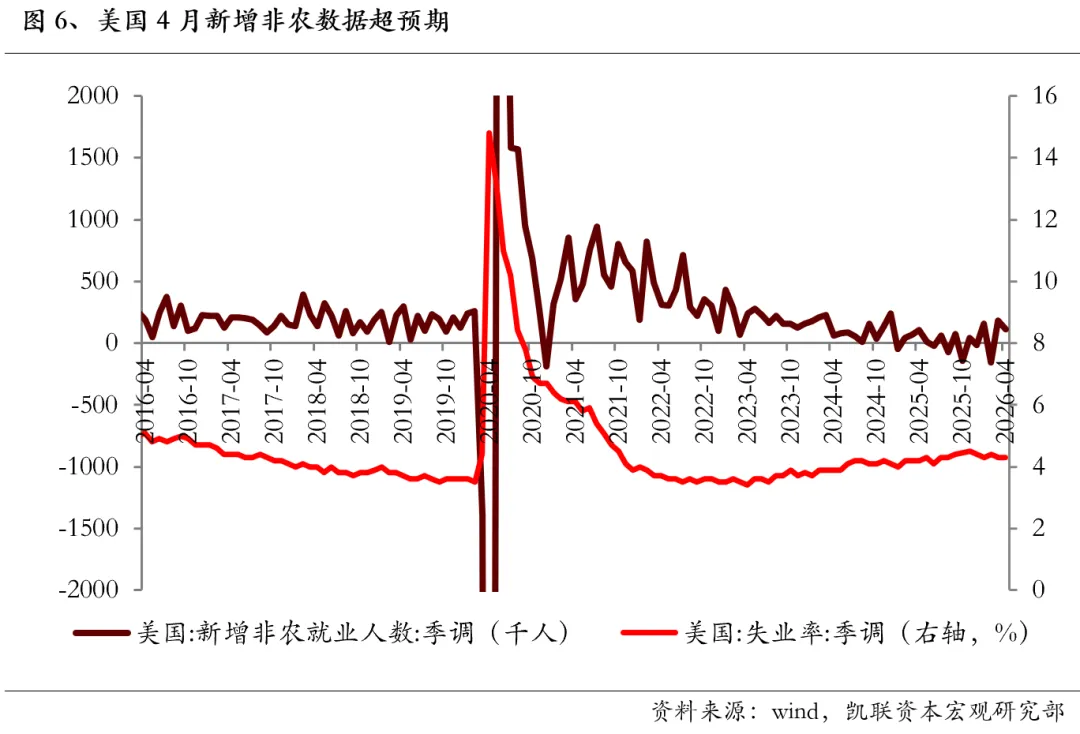

美东时间5月8日,美国劳工部公布4月非农就业数据,新增非农就业人口11.5万人,远超市场预期6.5万人。分行业来看,4月美国新增非农主要来自医疗保健、零售、运输仓储等服务业。4月失业率如期持平于4.3%,但劳动参与率的超预期下行对失业率产生压降作用。

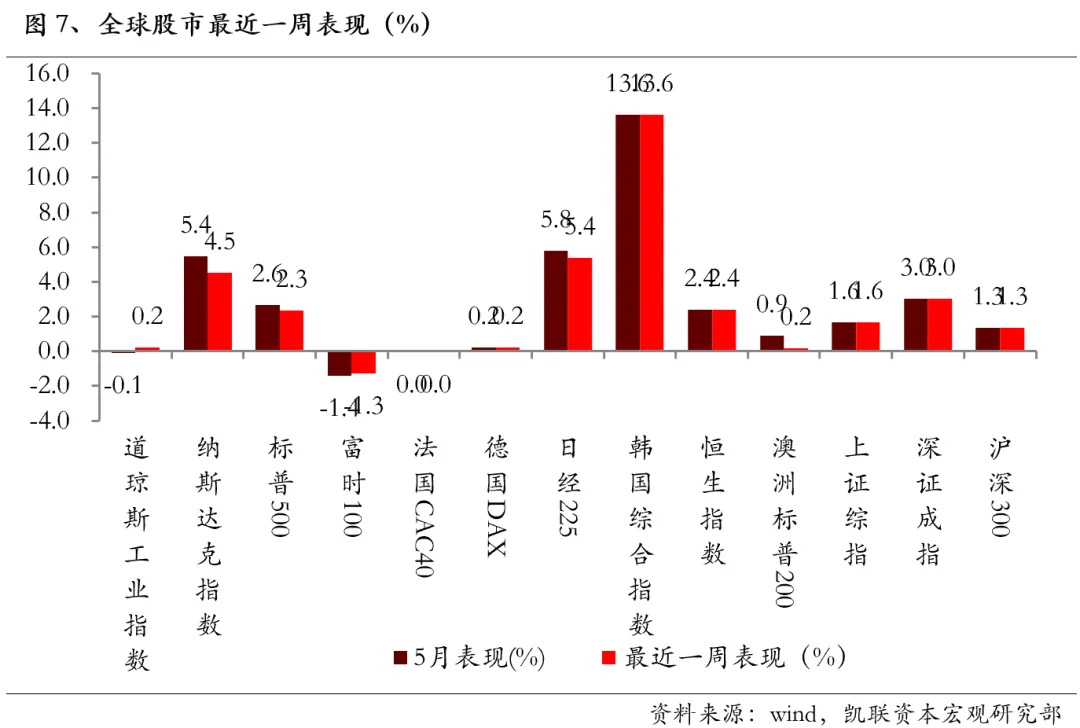

上周,大类资产方面:全球股市多数上涨;美国10年期国债收益率震荡下行1bp至4.38%;美伊和谈传出积极进展,美元指数回落0.37%至97.8485,美元兑人民币收于6.8017;原油大幅回落,黄金有所反弹。

报告正文:

一、国内宏观:AI热潮拉动进出口高增,原油涨价传导至国内通胀

1.1 国内经济:进出口大幅高增,通胀超预期回升

进出口大幅高增,AI投资热潮持续

5月9日,海关总署发布4月进出口数据,以美元计价:出口3594.4亿美元,同比14.1%(前值2.5%,预期7.1%);进口额2746.2亿美元,同比25.3%(前值27.8%,预期14.0%);贸易顺差848.2亿美元。

出口增速超预期,AI领域保持高增速。4月出口同比增速从3月的2.5%快速反弹至14.1%,一方面是去年同期贸易战导致基数走低,另一方面是受全球AI投资热潮所带动。4月,芯片、电脑零部件、电子元件价格大幅上涨,对我国出口金额形成强有力的拉动作用。集成电路(芯片)出口量同比增长3.7%(前值13.0%),出口金额同比增长99.6%(前值85.2%),涨价效应明显;自动数据处理设备及其零部件出口金额也同比增长47.3%,增速较上月加快10.1个百分点。与此同时,我国传统劳动密集型商品出口明显改善。4月服装、玩具、箱包、纺织纱线等商品出口增速改善幅度都在20至30个百分点之间。

前期表现较强的生产资料在4月有所回落,如船舶(回落79.2个百分点至-14.7%)、陶瓷产品(回落47.6个百分点至-55.9%)、钢材(回落12.7个百分点至-8.2%)、机械设备(回落6.4个百分点至-3.4%)等商品出口增速降幅较大,或反映中东事件冲击海外经济体生产,对我国生产资料出口形成拖累。

分区域来看:对美国出口增速转正(11.3%,前值-26.5%),主要是上年低基数以及中美经贸关系回稳所带动。由于我国对美出口以服装、玩具、箱包等产品为主,这也是4月劳动密集型产品出口增速显著改善的一个原因。同时,对欧盟、东盟等各大出口地区增速均不同程度上行。

进口保持高增势头,主因电子链保持强劲和原油涨价。4月进口同比增长25.3%,较前值小幅回落2.5个百分点,保持高增速。主要支撑因素是:一方面出口需求强劲的电子链,对应进口需求依然旺盛;另一方面是中东冲突扰动下,原油涨价等所带动。

4月集成电路进口额同比大幅增长54.7%,增速较上月加快0.6个百分点。主要原因是全球AI算力需求推动半导体价格大幅上涨,同时国内算力建设和半导体产业链出口也增加了我国对半导体的进口需求。

由于中东地区地缘政治冲突导致原油供给受阻,国际油价大幅上涨,4月我国原油进口均价大幅上扬,同比上涨41.4%,这抵消了进口量同比下降20.0%的影响,支撑原油进口额同比增长13.2%,增速较上月加快17.7个百分点。

整体来看,4月进出口均保持高增,大超市场预期,其中AI投资热潮持续,有效拉动出口和进口增速。展望来看,我国AI相关产品具备强竞争力、“新三样”持续出海、海外市场多元化布局,我国出口仍具韧性。

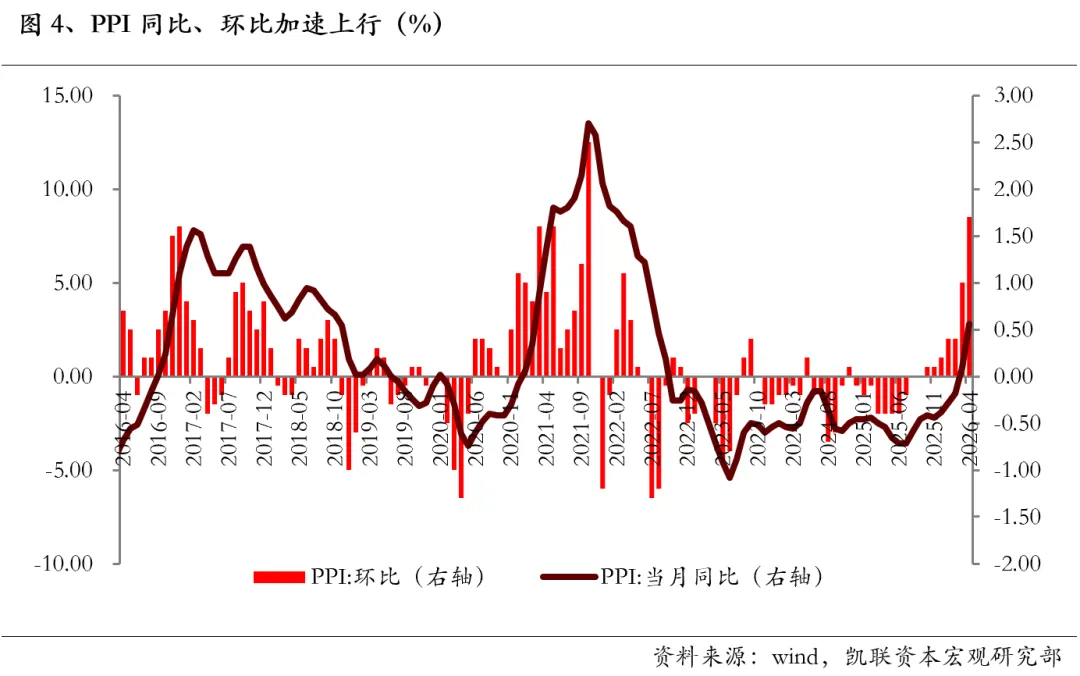

国际油价大幅上行,拉动国内通胀超预期

5月11日,国家统计局公布数据显示,4月CPI同比1.2%(前值1.0%,预期0.9%),CPI环比0.3%(前值-0.7%),核心CPI同比1.2%(前值1.1%);PPI同比2.8%(前值0.5%,预期1.6%),PPI环比1.7%(前值1.0%)。

CPI环比季节性转升,同比涨幅扩大。4月CPI同比增速较3月的1.0%上行至1.2%,环比上升0.3%(前值-0.7%)。环比增速来看,4月增速明显高于历史同期约0.4个百分点至0.3%,主要受国际原油价格大幅上涨向国内传导所带动,对冲了食品价格下跌带来的影响。从消费品和服务的角度来看,消费品环比0.1%(前值-0.3%),服务环比0.5%(前值-1.1%)。受国际原油价格波动影响,国内能源价格环比上涨5.7%,其中,汽油价格上涨12.6%。受清明节假期、“五一”假期影响,出行相关的飞机票、交通工具租赁、旅行社收费和宾馆住宿价格分别环比上涨29.2%、8.6%、4.5%和3.9%,涨幅均高于季节性水平,四项合计影响CPI环比上涨约0.17个百分点。食品项依然表现较弱,鲜菜、猪肉分别环比下降6.4%、5.7%。

同比来看,4月CPI涨幅比上月扩大0.2个百分点至1.2%,工业消费品和服务依然是主要拉动力量。扣除食品和能源的核心CPI同比1.2%(前值1.1%),继续处于偏低水平,背后主要是当前消费市场仍然呈现明显的供强需弱特征。

受国际油价影响,PPI加速上行。4月PPI同比增速从0.5%超预期上行至2.8%,环比增速较3月的1.0%快速上行至1.7%。PPI同比、环比涨幅均明显扩大,主要受国际油价上涨并加速向国内相关行业传导驱动,同时,国内反内卷及半导体产业链价格上涨也对PPI涨势加快起到一定拉动作用。

4月份国际油价高位震荡,但此前涨幅较大,给国内价格带来滞后影响。石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业价格环比分别上涨18.5%、16.4%、8.3%、5.6%、1.7%,涨幅较上月分别加快2.7、10.6、4.7、2.2和1.1个百分点。

此外,深入整治“内卷式”竞争成效继续显现,锂离子电池制造价格环比上涨1.6%,新能源车整车制造价格下降0.1%,降幅比上月收窄0.7个百分点。算力需求快速增长,电气化进程加快,光纤制造价格环比上涨22.5%,外存储设备及部件价格上涨3.2%。

总体来看,近期受国际油价快速上涨影响,PPI加速上行,CPI延续回升态势。PPI未来走势的核心外部变量仍在于美伊局势,但居民端需求修复仍偏温和,终端对价格上涨的承接能力有限。物价体系或呈现“PPI偏强、CPI弱修复”的格局。

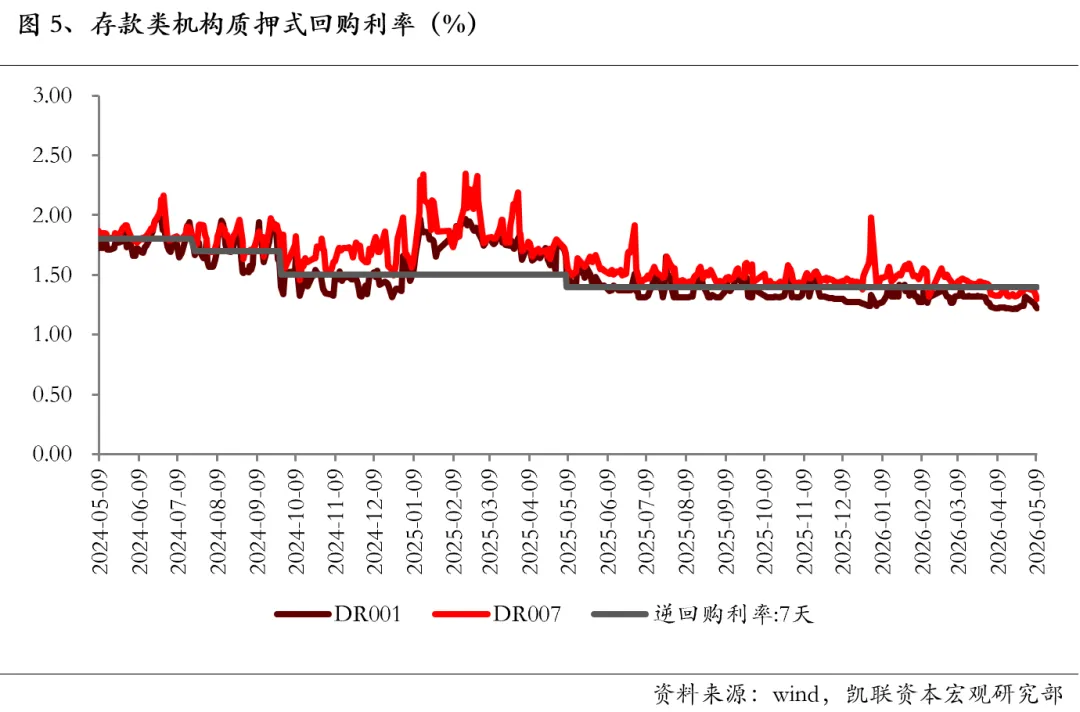

1.2 流动性前瞻:流动性保持合理充裕,跨月后短端利率有所下降

上周,市场流动性持续偏松,跨月后短端利率有所下降。截至5月9日,相较4月底,DR001下行10bp至1.22%,DR007下行9bp至1.30%。

公开市场操作方面,上周央行通过逆回购投放3540亿元,通过逆回购到期回笼12191亿元,总计净回笼8651亿元。

二、海外视角:美国非农仍具韧性,全球股市多数上涨

2.1 海外宏观:4月美国非农仍具韧性,失业率依然有隐患

美东时间5月8日,美国劳工部公布4月非农就业数据, 4月季调后非农就业人口增加11.5万人,远超市场预期6.5万人;4月失业率4.3%,持平前值和市场预期;4月时薪环比0.2%,持平前值,低于市场预期0.3%。

分行业来看,4月美国新增非农主要来自医疗保健、零售、运输仓储等服务业。具体来看:私人部门新增非农就业边际回落6.7万至12.3万。其中,服务部门新增非农达11.3万(较前月高位放缓4.4万),当中医疗保健、运输仓储、零售分别新增5.4万、3.0万、2.2万,批发、休闲酒店、商业服务等均有1万左右的新增就业,而信息、金融服务业则延续萎缩;商品部门新增非农就业减少2.3万至1.0万,主要受制造业新增就业转负拖累(1.5万降至-0.2万),建筑业、采矿业延续增长。政府部门新增就业降幅走阔,由前月的-0.5万降至-0.8万。

4月美国非农就业平均时薪环比增长0.2%(前值0.2%),低于市场预期的0.3%;同比增速在低基数效应下反弹至3.6%,但仍不及预期的3.8%。从近两个月的同环比数据来看,薪资增速中枢存在进一步下行的风险。与此同时,油价上涨驱动名义通胀中枢持续上扬,二者叠加将对居民实际购买力形成双重压制。

4月失业率如期持平于4.3%,但劳动参与率的超预期下行对失业率产生压降作用,2025年底以来劳动参与率持续下行,续创2022年以来新低(61.8%)。

整体来看,4月新增非农超预期,但失业率存在隐忧、工资也偏软,数据既缓解了衰退担忧、也未推升再通胀和加息风险,因此对市场偏友好,数据公布后美股、美债、黄金皆涨,美元走弱,加息预期降温。

2.2 全球资产:股市多数上涨,原油价格回落

全球股市普遍上涨

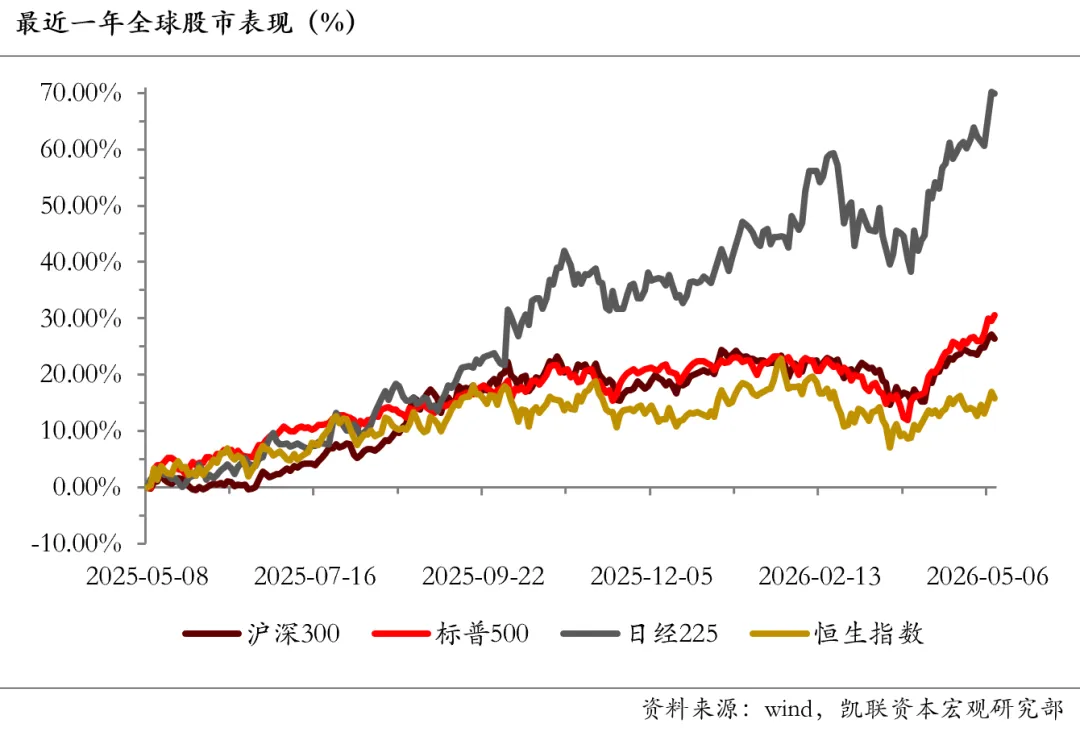

上周,中东局势缓和,海外AI硬件链业绩超预期,提振市场风偏,科技股涨幅靠前。具体来看:美国三大股指,道指、纳指、标普500分别上涨0.2%、4.5%、2.3%;欧洲方面,英国富时100、法国CAC40、德国DAX各有涨跌;亚太股市方面,韩国综指领涨13.6%,恒生指数上涨2.4%。

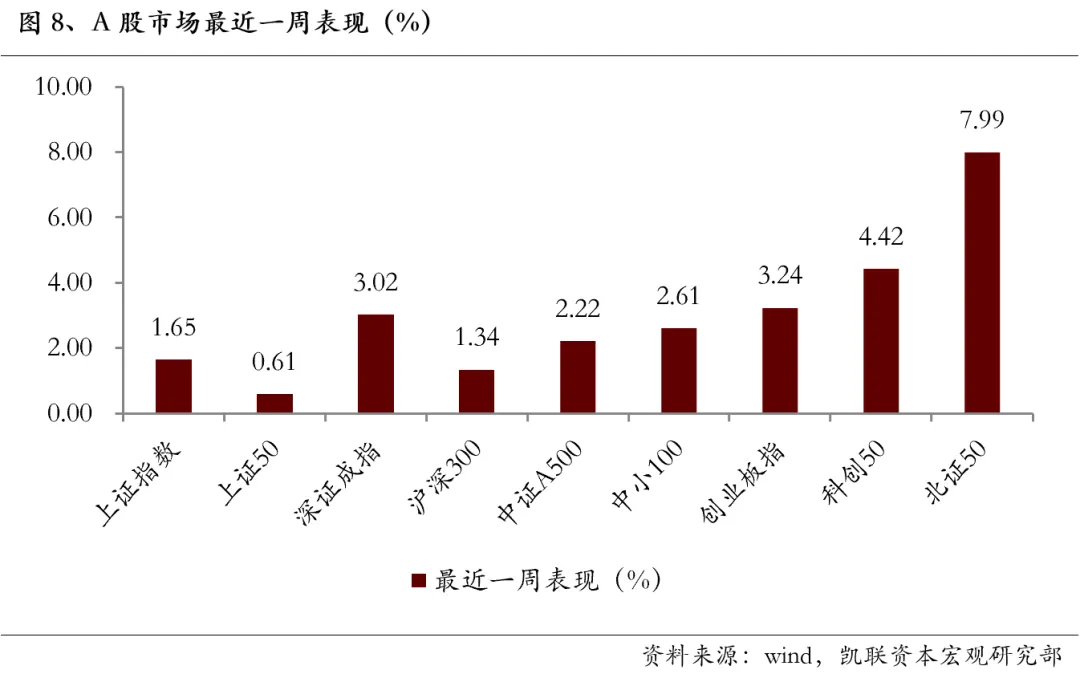

国内A股:全面上涨

上周,A股市场全面上涨,主要原因包括:(1)海外AI硬件链景气持续验证,美光科技、海力士财报超预期,A股在存储、GPU带动下同步走强;(2)流动性方面,节后资金风险偏好明显修复,市场日均成交额破3万亿;(3)中东局势缓和。

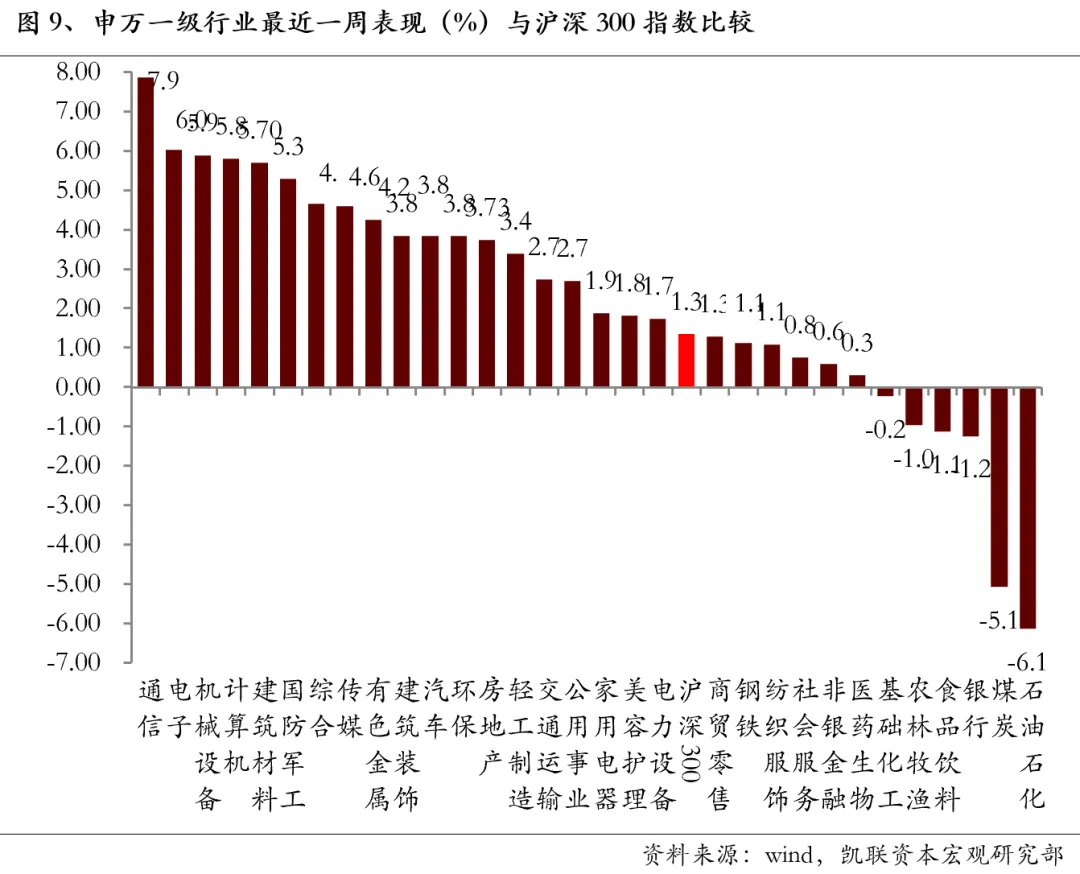

从申万一级行业来看,多数行业上涨,通信大幅领涨,石油石化、煤炭领跌。

主要经济体债券市场:美国10年期国债收益率小幅下行

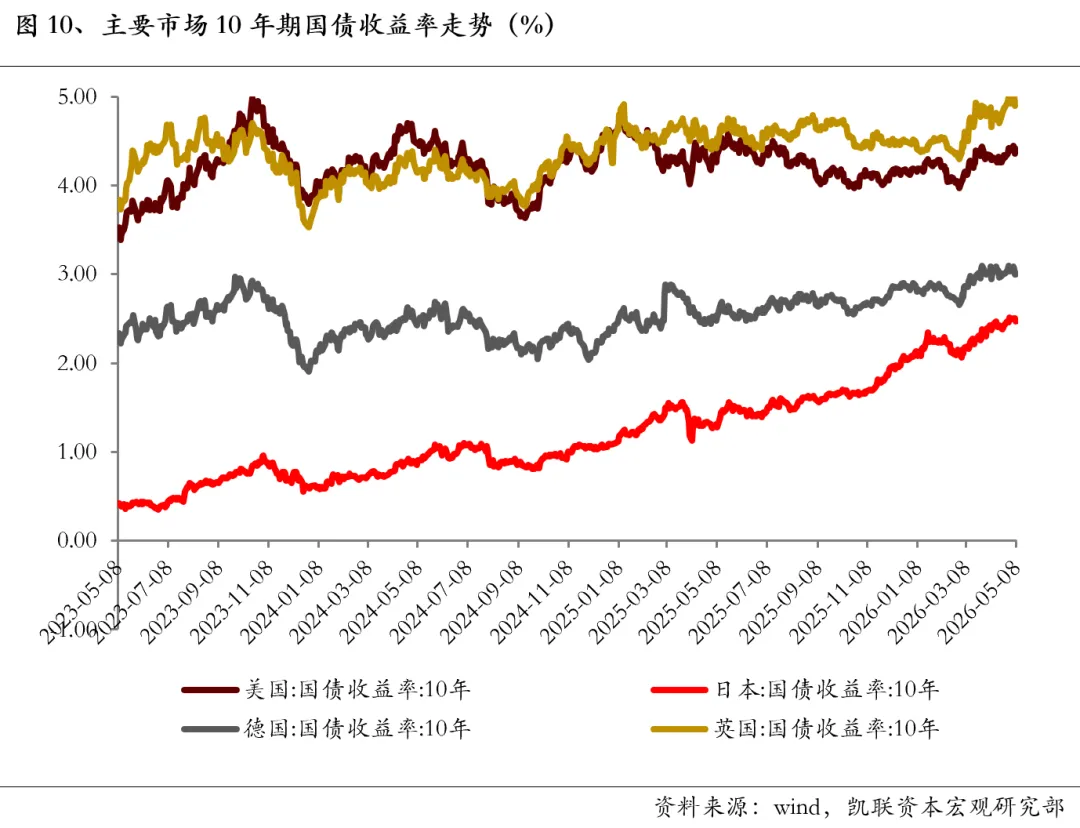

上周,美国10年期国债收益率先上后下,整周小幅下行1bp至4.38%,德国10年期国债收益率下行3bp至3.00%,日本10年期国债收益率下行3bp至2.48%。

外汇市场:美元指数回落

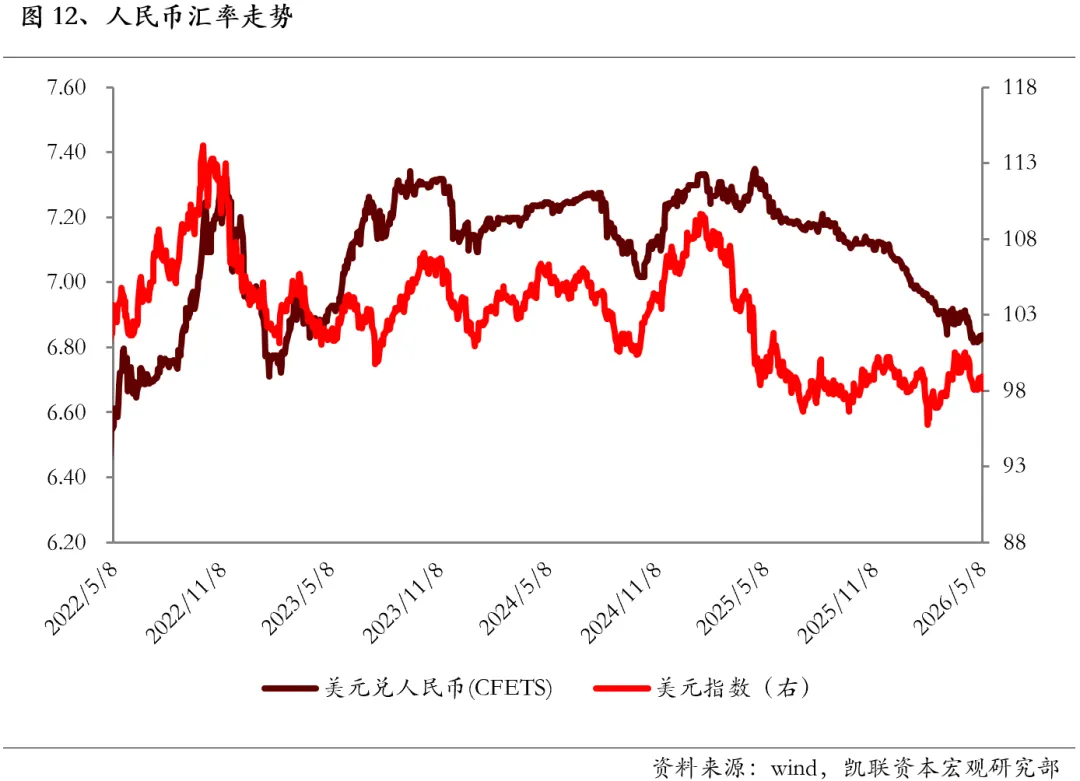

上周,美伊和谈传出积极进展,美元指数回落0.37%至97.8485,非美货币多数上涨。人民币兑美元整周上涨0.47%,美元兑人民币收于6.8017。

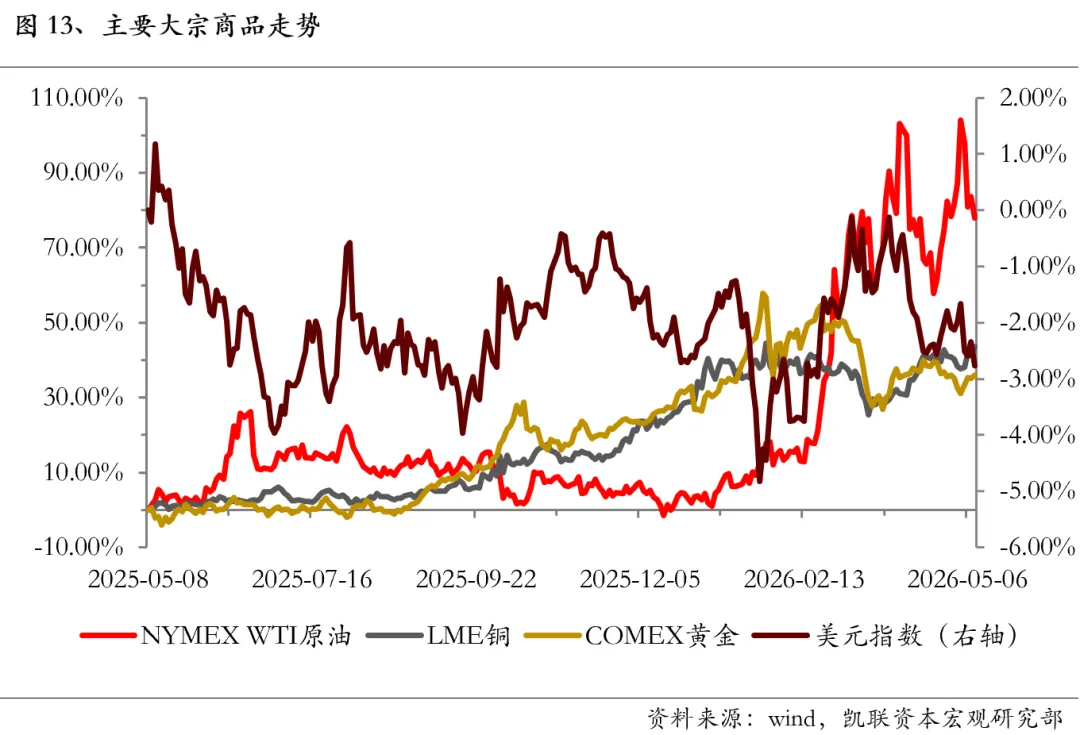

大宗商品:原油大幅回落,黄金有所反弹

上周,随着美伊和谈传出积极进展,WTI原油(活跃合约期货收盘价)大幅回落7.6%至94.68美元/桶;黄金价格上行2.1%至4723.7美元/盎司;LME铜上行4.5%至13535.5美元/吨。

“骏启新程,笃行致远”——凯联资本2026年度投资者大会成功举办

力

敬请关注