夜雨聆风

夜雨聆风

前几天刷到一组QuestMobile的数据,截至2026年3月,字节豆包的月活用户达到了3.45亿。这个数字什么概念呢?它超过了第二名千问(1.66亿)和第三名DeepSeek(1.27亿)的总和。

更离谱的是,豆包的人均月度使用次数是54.8次,用户活跃率33.5%,两项指标都大幅领先竞品。

我当时就,卧槽???

这还没完。OpenRouter的数据更刺激——中国大模型的周调用量已经达到12.96万亿Token,是美国的4.3倍。全球调用量排名前三里,前两款都是中国模型。

朋友们,风向变了。

说实话,一年前你要是跟我说中国AI能反超美国,我可能会礼貌性地点点头,心里想着「再看看吧」。

毕竟那时候OpenAI刚发布GPT-4,整个行业都在讨论「中美AI差距有多大」。答案普遍是2-3年,乐观的说是1-2年,悲观的直接说「追不上」。

但2026年这短短几个月,剧情彻底反转了。

豆包月活3.45亿,千问1.66亿,DeepSeek 1.27亿。QuestMobile说,国内AI应用的月活总规模已经达到8.51亿,全球AI应用新增用户里,中国贡献了超过50%。

这意味着什么?

意味着在14亿中国人里,已经有超过6亿人在用生成式AI。CNNIC的数据是同比增长142%。

这增长速度,比当年智能手机普及还猛。

但你可能会问,用户多就代表强吗?

坦率的讲,这个问题我也想过。毕竟用户规模只是表象,真正的硬指标是技术能力。

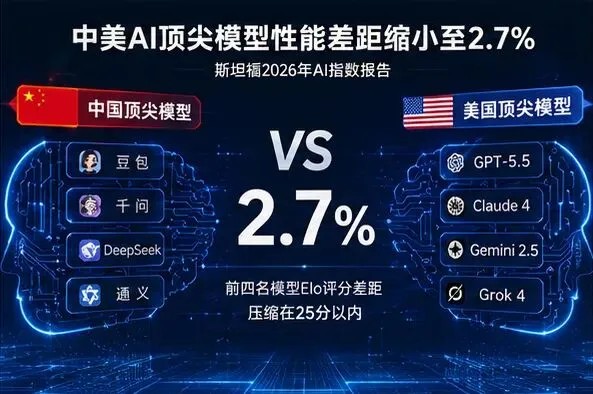

然后我看到了斯坦福2026年AI指数报告。

中美顶尖模型的性能差距,只剩2.7%。前四名模型的Elo评分差距,压缩在25分以内。

2.7%是什么概念?在竞技游戏里,这个差距已经可以忽略不计了。高手过招,胜负就在一瞬间的反应,而不是硬实力。

更关键的是,中国AI走了一条完全不同的路。

美国那边在干什么?OpenAI、谷歌、xAI在搞千亿级资本开支竞赛,算力从「够用」转向「战略壁垒」。天基算力、异构集群,听起来就很贵。

中国这边呢?开源 + 高性价比,快速占领全球调用量。

阿里千问开源系列累计下载量近10亿,挤压美国开源大模型的市场份额。DeepSeek V4-Pro API限时2.5折,xAI的Grok4.3大幅降价,价格战打得飞起。

这不是低端竞争,这是另一种打法。

你想啊,当模型的性能差距只有2.7%,用户会选择谁?

当然是便宜又好用的那个。

说到这,我必须提一个人。

DeepSeek的梁文锋。这哥们可能是2026年中国AI圈最传奇的存在。

QuestMobile的数据显示,DeepSeek月活1.27亿,在国产AI应用里排第三。但你要知道,豆包和千问背后有字节和阿里,有抖音、淘宝这些超级入口导流。

DeepSeek呢?它没有任何大厂的投流加持,纯靠产品能力杀进头部阵营。

更夸张的是估值。据说DeepSeek最新估值已经冲到3000亿,月之暗面刚拿了140亿融资。中国AI大模型进入了「诸神之战」。

但梁文锋本人特别低调。我看过一个采访,他说的话让我印象很深。

「我们不是在跟OpenAI竞争,我们是在探索智能的边界。」

这种话听着有点像场面话,但你结合DeepSeek的产品来看,又觉得他可能是真心的。

说到产品,2026年5月这波更新潮真的太密集了。

OpenAI发布GPT-5.5系列,Instant版本成为ChatGPT新默认,医学领域幻觉率降低52.5%。同时推出三款实时语音模型,还有网络安全专用版GPT-5.5-Cyber。

DeepSeek这边也不甘示弱,发布多模态论文并灰度测试识图功能。

阿里千问搞补贴活动,请用户喝奶茶。元宝和文心一言直接打出了免费使用的旗号。

最骚的操作是字节。豆包宣布开始收费,竞品反应更激烈——DeepSeek率先降价,千问搞补贴,元宝和文心直接免费。

这就是豆包定价权的体现。当行业绝对龙头开始试水变现,意味着国内大模型「一刀切免费」的时代落幕了。

但收费这件事,我觉得需要换个角度看。

QuestMobile的报告说,一季度AI应用新增用户呈现「下沉+银发」双向延伸趋势。

翻译一下,就是AI正在从一线城市的技术极客,扩散到三四线城市的中年人和老年人。

这意味着什么?

意味着AI不再是小众玩具,而是正在成为基础设施。就像当年的微信、支付宝一样。

当用户规模达到8.51亿,当6亿中国人都在用生成式AI,免费就变成了成本,而不是投资。

所以豆包收费,不是贪婪,是商业化的必然。

说到这,我想起一个细节。

有篇文章分析中国AI应用的使用场景,写得特别真实。

「你用DeepSeek写底座代码,用Kimi读研报,用千问生成PPT,用豆包把PPT变成短视频去忽悠流量,最后用微信里的混元发给老板,并在深夜打开MiniMax寻找一丝情绪慰藉。」

这才是2026年真实的AI使用版图。

没有全能的神,只有被生态和商业模式锚定的工具。

但我也必须说,中国AI的崛起不是没有隐忧。

第一个问题是场景。豆包的优势在于字节系的内容消费闭环,抖音、今日头条、剪映,50多个自家应用导流。但脱离这个生态,豆包的独立价值就会被削弱。

DeepSeek的问题是C端产品力不足,没有具体的高频生活场景承接用户,尝鲜之后就流失了。QuestMobile的数据显示,DeepSeek的月活已经出现负增长。

第二个问题是商业模式。目前除了豆包开始收费,其他家还在烧钱换市场。千问、Kimi、文心、元宝,都在补贴和免费之间摇摆。

什么时候能盈利?没人知道答案。

第三个问题是国际竞争。虽然调用量反超了,但美国那边在搞AI军事化。SpaceX、OpenAI、谷歌、英伟达、微软、亚马逊,7家科技巨头集体投身美军AI军备竞赛。

这意味着什么?

意味着AI不再只是商业竞争,而是国家战略。中国AI企业,迟早也要面对这个问题。

写到这,我突然想起一件事。

2025年初,DeepSeek R1模型刚出来的时候,我在朋友圈看到一个程序员发的状态。

「卧槽,这个国产模型居然能看懂我的代码注释,还能给出优化建议。」

那时候DeepSeek还没出圈,知道的人不多。但那个程序员的状态,让我记住了这个名字。

一年后的今天,DeepSeek月活1.27亿,估值3000亿。

这就是中国AI的速度。

所以回到开头那个问题。

中国AI真的崛起了吗?

我的答案是,正在崛起,而且速度比所有人预期的都快。

但「崛起」不等于「胜利」。

2.7%的性能差距可以追平,但生态、场景、商业模式、国际竞争,这些才是长期的硬仗。

不过至少有一点是确定的。

游戏规则,正在改写。

以上,既然看到这里了,如果觉得不错,随手点个赞、在看、转发三连吧,如果想第一时间收到推送,也可以给我个星标⭐~

谢谢你看我的文章,我们,下次再见。

作者介绍

小龙哥AI,一个关注AI前沿的自媒体人。在这里,我们一起见证技术如何改变世界。