夜雨聆风

夜雨聆风AI淘金热

AI 行业的核心逻辑:短期看,谁能最快、最稳定地把资本收回来;长期看,谁能建立平台级赢家通吃效应并掌握最大用户入口。

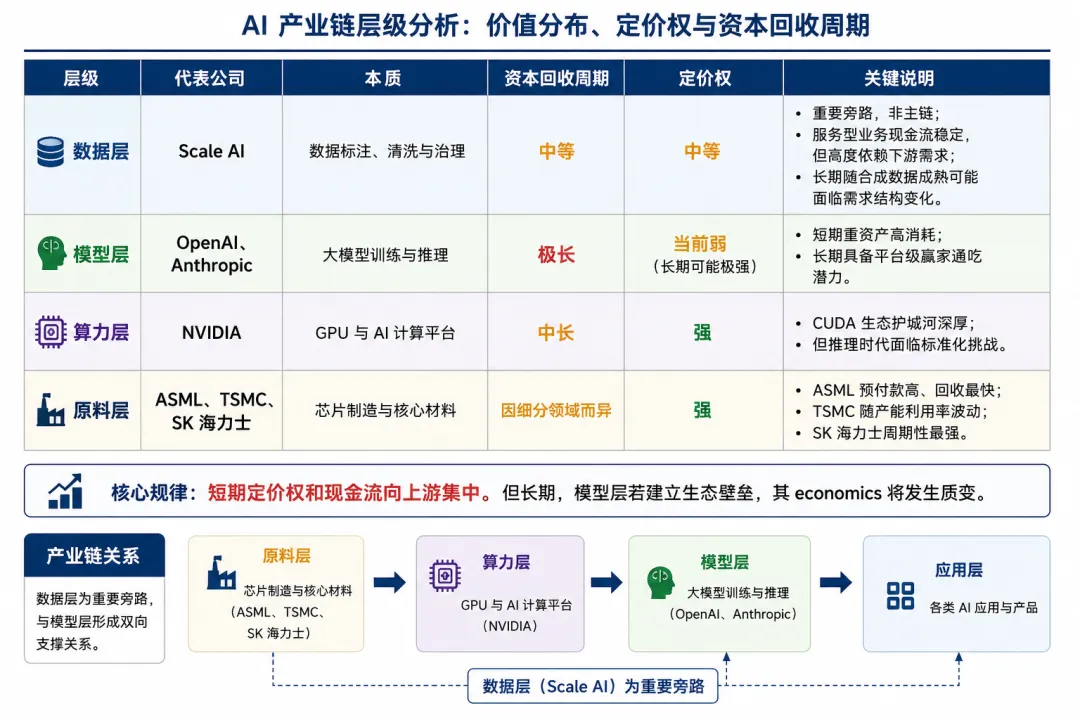

一、AI 产业链的四层结构

AI 产业链是一个核心链(制造→算力→模型→应用)+ 数据旁路的复杂网络,可简化为以下四层:

二、模型层(OpenAI 等):短期最难盈利,长期最有想象力

OpenAI 当前面临的最大问题是算力成本增长快于收入增长:

- 2025 年收入约 130 亿美元,亏损约 80 亿美元

- 2026 年预计现金消耗可能超过 250 亿美元

其商业模式核心特征是“卖一次烧一次”:每次用户交互都需要实时推理,消耗 GPU、电力和带宽。这与传统 SaaS “一次开发、多次复制”完全不同,更接近云服务。

然而,这只是当前阶段的现象。本质上,模型层仍在“修发电站”而非“卖电”。行业目前处于抢用户、抢开发者、抢 Agent 入口、抢默认 AI 接口的激烈卡位战。

长期关键变量:

- 推理成本下降速度(MoE、蒸馏、本地推理、ASIC/NPU、优化技术)

- 是否形成最强模型 + 最大生态 + 最大开发者平台

- 一旦达成类似 Windows / iOS / AWS 的平台统治力,其边际成本接近零,定价权和利润率将彻底改写

历史上,Amazon、Uber、Tesla 都曾长期亏损,但最终赢家通吃的平台效应带来了巨大价值。

三、算力层(NVIDIA):当前最赚钱,但护城河面临演变

NVIDIA 的真正护城河是 CUDA 生态,而非单纯 GPU。它卖的是 AI 世界的操作系统,开发者锁定效应极强。

但需警惕:

- AI 正从“训练时代”转向“推理时代”

- 推理更注重成本、功耗和专用化,而非通用并行

- CUDA 可能面临 AMD ROCm、Google TPU、AWS Trainium、自研芯片(OpenAI、Meta)以及 ASIC 化的挑战

历史上所有开发者锁定平台(x86、Windows、Oracle)最终都受到过标准化冲击。NVIDIA 短期极强,中长期存在被部分“标准化”的风险。

四、原料层:短期最稳健的参与者

- ASML:EUV 光刻机近乎垄断,预付款比例高,现金流回收最快,受周期影响最小

- TSMC:晶圆代工龙头,毛利率高,但产能利用率随下游景气明显波动

- SK 海力士:HBM 等高带宽内存龙头,利润弹性大,周期属性最强

共同优势:处于最上游,定价权强。但整体天花板受行业总 CAPEX 限制。

五、资本回收周期 vs 长期价值创造

短期来看,上游(原料层 + 算力层)确实更赚钱、风险更低。但科技史反复证明:基础设施先赚到真金白银,应用层(或平台层)却往往吃掉最大市值。

原因在于:

- 基础设施天花板 ≈ 行业总 CAPEX

- 应用/平台层天花板 ≈ 人类总需求(用户时间、注意力、交易、决策)

六、当前市场风险与未来分歧

市场已充分定价“上游更赚钱”,导致算力层与原料层高估值。

主要风险:实际需求增长不及预期,或推理成本优化快于预期,导致上游增速放缓、估值重估。

最大分歧点在于模型层:有人认为它是“永远烧钱的苦力”,有人相信它会成为 AI 时代的“新操作系统”或“新入口”。最终答案取决于推理成本下降曲线和生态闭环速度。

长期判断:AI 时代最大的公司,很可能依然出自应用层或模型平台层——谁真正掌握了用户入口、Agent 平台、AI OS、AI 搜索、AI 办公/社交/商业代理,谁就最有可能复制 Google、Meta、Apple 的超级市值路径。

总结:

短期内,AI 行业最赚钱的往往是掌握基础设施、拥有强定价权、能快速回收资本的参与者。但长期来看,真正决定胜负的,可能是那些建立平台生态、掌握最大用户入口,并把智能高效交付给亿万用户的人。

基于公开信息及合理推演(截至 2026 年上半年),不构成投资建议。