夜雨聆风

夜雨聆风2025年的IVD行业,最深的感受是两个字:承压。

集采、DRG/DIP、检验套餐解绑,正在同时压缩医院端需求、产品价格和企业利润空间。

万孚在年报中也直言,2025年是公司三十多年发展历程中极具挑战性的一年,出现上市十年以来首次年度亏损。

但越是在行业低谷,越能看清一家公司的底牌。

万孚真正值得重新审视的地方,不在于它有没有经历周期冲击,而在于它正在用AI诊断,打开一条不同于传统IVD的破局路径。

01

政策变了

AI诊断开始有了支付入口

过去几年,IVD行业最熟悉的逻辑是降价。从生化、发光到分子,集采几乎重塑了整个行业的盈利模型。

大多数企业都在同一张考卷上答题:如何控成本,如何保现金流,如何用规模对冲价格下行。但病理赛道出现了一个重要变化。

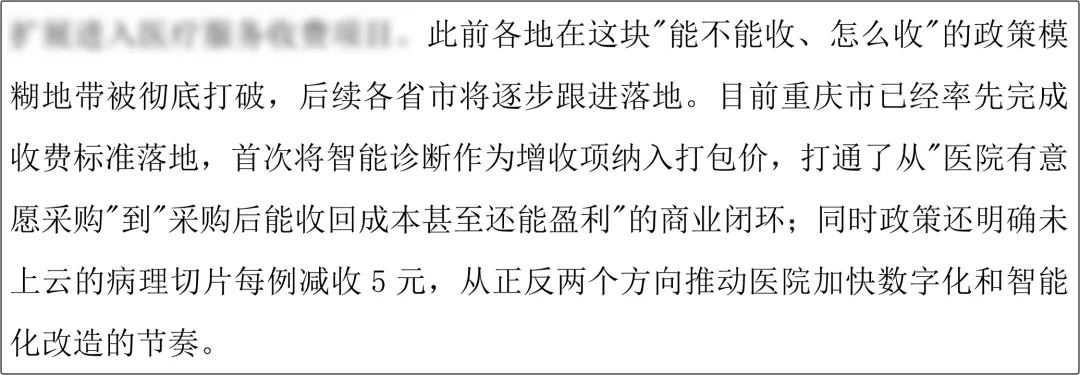

2024年12月19日,国家医保局发布病理类医疗服务价格项目立项指南。

万孚明确提到,AI病理正依托该指南形成新的政策窗口,重庆已率先落地相关收费规则,将智能诊断纳入病理服务价格体系。

这件事的意义,不只是“多了一个收费项目”。更重要的是,支付端开始承认AI诊断的临床价值。

过去,AI医疗最大的问题不是技术有没有用,而是医院买了以后,能不能形成明确的商业闭环。现在,AI辅助诊断被写入价格体系,意味着它从“成本项”开始向“价值项”转变。

这对于整个AI诊断行业,都是一个关键拐点。

当大多数检验项目仍然处在控费逻辑之下,AI病理反而获得了支付端的正向定价,这背后释放的信号很清楚。

只要新技术真正提升效率、改善质量、释放医生产能,医保并非只会做减法,也会为确定性价值做加法。

02

从POCT到AI诊断

万孚的身份正在变化

很多人对万孚生物的印象,还停留在“POCT龙头”。这个标签没有错,但已经不够完整。

经过三十多年发展,万孚已经形成免疫胶体金、免疫荧光、电化学、干式生化、化学发光、分子诊断、病理诊断、仪器、生物原材料等九大技术平台,产品销往全球150多个国家和地区。

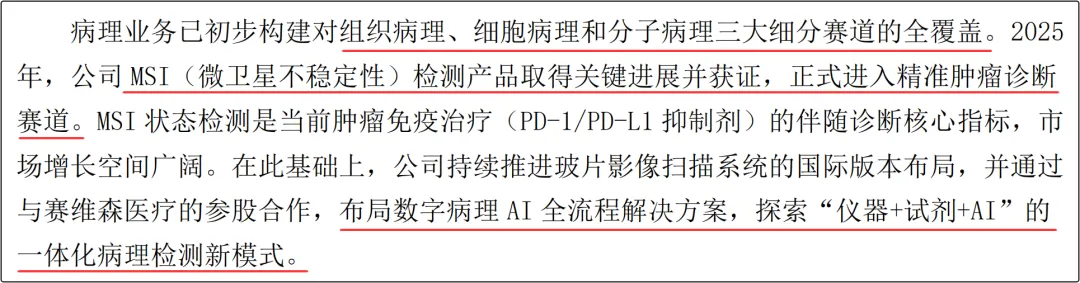

万孚年报也提到,病理业务MSI产品获得NMPA三类注册证,并通过与赛维森医疗、生强科技等公司的生态合作,布局数字病理AI全流程解决方案,探索“仪器+试剂+AI”的一体化病理检测新模式。

这说明,万孚的变化不是简单扩产品线,而是在重构诊断能力边界。

赛维森科技,拿到全国首张宫颈细胞学AI辅助诊断三类证;生强科技,提供覆盖近两千家医院的全链路数字病理解决方案及国内首个病理大模型;医准智能,则补上了万孚在AI影像维度的重要拼图。

万孚已将“数智化”列入三大战略维度,通过对外投资合作、院端与C端应用、内部运营数字化三条路径,构建影像、病理、检验的多模态、多组学AI医疗生态闭环。

过去的万孚,解决的是“检测能不能更快、更近、更可及”。

未来的万孚,要回答的是另一个问题:在医疗资源不均衡、基层能力不足、医生供给紧张的时代,诊断能不能更智能、更系统、更普惠。

这才是万孚AI诊断布局的真正价值。

03

医准智能这张牌

击中了基层医疗最痛的地方

在万孚的AI布局中,比较值得关注的还有医准智能。

影像AI并不是新故事。CT、DR、MRI等静态影像分析,行业已经有不少企业布局。但动态实时超声AI,是另一条难度更高的路线。

它面对的不是一张已经拍好的图片,而是医生扫查过程中的连续视频流。

系统要在毫秒级完成识别、报警、标注、测量和判断建议,还不能打乱医生原有操作习惯。正因如此,动态实时超声AI的技术壁垒,远高于一般静态影像AI。

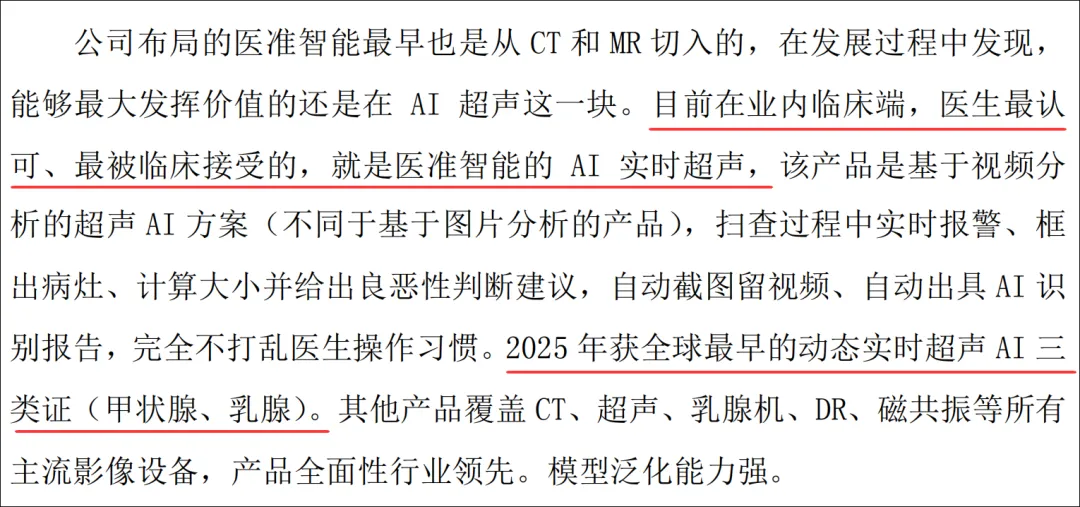

万孚在投资者关系活动中提到,医准智能的AI实时超声方案,可在扫查过程中实时报警、框出病灶、计算大小并给出良恶性判断建议,自动截图留视频、自动出具AI识别报告,且不打乱医生操作习惯。

2025年,其获得全球最早的动态实时超声AI三类证,覆盖甲状腺、乳腺等领域。这张牌的价值,不在概念,而在临床现场。

中国基层医疗长期存在一个现实矛盾:设备不断下沉,但医生能力没有同步下沉。尤其是超声,既依赖设备,更依赖医生经验。基层不少机构并不是没有机器,而是“有设备、缺医生;能扫查、难判读”。

医准智能的意义,就在于把基层医生从“扫查+判读”的双重压力中解放出来,让AI承担部分实时辅助识别和判断工作。它不是替代医生,而是把优质诊断能力向基层复制。

而万孚最擅长的,恰恰是基层。

万孚在三级医院有准入经验和学术推广能力,在二级医院有产品矩阵和性价比优势,在社区卫生服务中心、乡镇卫生院、民营诊所、区域检验中心等基层终端拥有长期积累。

在交流中也强调,其POCT产品在基层市场覆盖率长期位居行业前列,这种“金字塔式”终端布局,能够帮助合作伙伴实现从高端到基层的无缝落地。

技术需要渠道,渠道需要新增长点。医准与万孚的协同,正好卡在这两个需求的交汇处。

结语

周期压低估值,AI打开边界

当然,AI诊断的故事再好,最终还要回到经营质量。

2026年一季度,万孚实现营业收入5.82亿元,同比下降27.31%;归母净利润8439.95万元,同比下降55.38%。

经营活动现金流量净额2.18亿元,同比大增246.63%。从同比看,行业压力仍在;但从环比看,收入增长46.66%,净利润环比扭亏为盈,经营质量已经出现边际改善。

更重要的是,截至2026年一季度末,万孚资产负债率仅17%,货币资金加交易性金融资产达19.71亿元,现金周期下降77天,应收账款周转天数减少48天。

这意味着,万孚不是在现金流紧绷中讲一个遥远的AI故事,而是在资产负债表相对稳健、经营效率持续改善的基础上,继续下注未来。

当支付政策、技术稀缺性、基层渠道和现金流底座开始汇合,万孚的未来,就不该再只停留在传统POCT时代。