夜雨聆风

夜雨聆风

事实还原(法律上确定的部分)

三个核心误区拆解(专业避坑)

可用的工具 + 投票

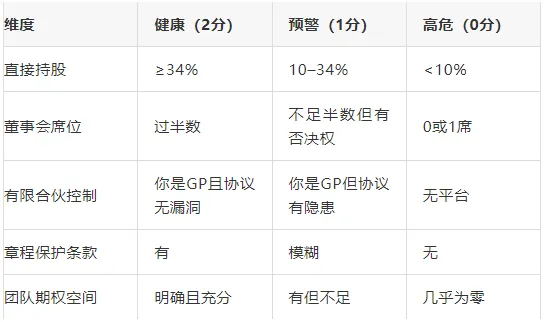

梁文锋直接持股:34%

通过幻方资本等主体间接持股:50.29%

合计表决权集中度:84.29%

梁文锋个人方面出资:200 亿元(占 40%)

外部投资人合计出资:300 亿元(占 60%)

外部投资人:无董事席位、无法定一票否决权

如果合伙企业协议中,LP 保留了某些重大事项的投票权→ 84.29% 只是理论数字

如果 GP 是梁文锋控制的主体,且 LP 完全让渡 → 没有问题

拒绝跟投

行使优先股回售权

影响后续融资的估值和条件

核心高管(CTO、技术负责人)的期权和退出路径,完全由一人决定

如果出现战略分歧,高管没有任何制衡手段

AB 股(科创板 / 港股)

一致行动协议

有限合伙平台 + GP 锁定

A. 安心:资本不捣乱,技术路线更纯粹 B. 不安:未来自己的期权和话语权怎么办 C. 被忽视:这场胜利跟管理层无关 D. 观望:只要估值继续涨,可以接受

有没有 200 亿级的跟投能力?

技术是否不可替代?

核心团队愿不愿意接受这样的结构?

请在微信客户端打开