夜雨聆风

夜雨聆风

储能新战场:AI数据中心正在接过GWh级订单

据报道,软银宣布在日本启动吉瓦时(GWh)规模电池业务,旨在建设基础设施以满足人工智能应用的电力需求。1 GWh等于100万度电的储能容量。按能源工程的粗略口径,这一规模大致可支撑一个百万千瓦级(1 GW)AI算力枢纽满负荷运行约1小时(未计转换效率、冗余备用及实际负载率)。

无独有偶,Meta Platforms(以下简称“Meta”)宣布与美国加州帕洛阿托的Noon Energy达成预留协议,预订高达1吉瓦/100吉瓦时的超长时储能容量,目标是将储能时长提升至超过100小时,同步启动俄克拉荷马州塔尔萨市全新数据中心的建设工作。

这个量级释放出的产业信号是:AI算力中心正在从储能行业的"潜在应用场景"转变为"AI时代的电力基础设施"。

传统上,大型储能项目的主要买方是新能源发电侧——用于平滑风电、光伏的出力波动。但发电侧储能面临利用率低、回本周期长、政策依赖度高等问题。AI算力中心作为负荷侧储能用户,具有需求刚性强、调用频次高、付费主体明确等特征。软银的案例表明,当算力扩张与电力约束相撞时,储能不再是"锦上添花"的可选项,而是算力中心能够并网运行的前置条件。

对于当前同质化产能过剩的储能产业链而言,AI算力中心可能成为一个更具商业吸引力的需求出口。

01

充电桩与算力中心谁在挤压电网?

根据国家能源局2026年一季度新闻发布会公布的数据(新华社报道),截至2026年3月底,我国公共充电设施额定总功率达到2.34亿千瓦(234 GW),同比增长幅度显著。尤其在节假日等高峰时段,局部电网的容量裕度通常会显著压缩。

在此背景下,百万千瓦级AI算力枢纽的登场,意味着电网将面临第二类高密度、高确定性负荷的叠加压力。与充电桩的间歇性、分散性特征不同,AI算力枢纽要求7×24小时连续供电,其负荷曲线更接近工业基荷,对电网的日峰谷差调节和备用容量配置提出更高要求。

02

算力为何对储能存在刚需?

算力中心对储能的刚性需求,不仅来自电网容量约束,更来自电源结构本身的变化。

新华网2026年4月27日报道的数据显示:我国可再生能源累计装机约24亿千瓦,占总装机比重超过60%;风电和光伏发电合计装机约19亿千瓦,占比接近一半。在发电量侧,2026年一季度风电和太阳能发电量合计约5809亿千瓦时,在全社会用电量中占比超过23%。

但风光电源的出力具有显著的间歇性和反调峰特性——中午光伏大发而夜间归零,风电出力随风速随机波动。当这类电源的电量占比超过23%且持续上升时,电力系统对调节性资源(储能、抽水蓄能、气电、需求响应)的需求呈现非线性增长。

对于AI算力中心这类"不能停电"的负荷而言,高比例可再生能源的并网意味着更多考量:

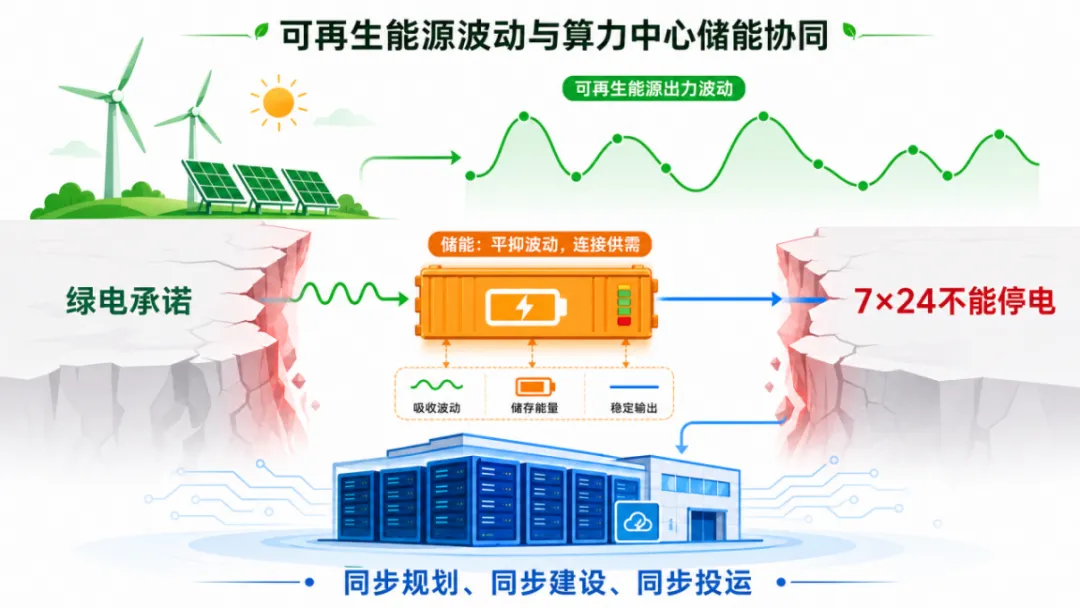

第一,绿电获取与稳定供电之间存在天然矛盾。 算力中心若承诺高比例使用绿电,就必须面对风光出力的波动性。没有储能作为缓冲,绿电承诺与连续运行要求无法同时满足。

第二,储能配置标准正在从"建议性"转向"试验性"。 我国四部门近期发布的文件明确鼓励算力设施配置构网型储能,并提出落实碳排放总量和强度双控要求,将新建及改扩建算力设施可再生能源利用方案、电能利用效率、绿电消费比例、余热资源回收利用等作为项目节能降碳审查评价重要内容。也许,未来算力中心的储能配置将会成为项目获批和并网的考量标准之一。

从这个角度看,软银在日本布局GWh储能,与国内政策推动算力配储,反映的是同一产业逻辑:在高比例可再生能源的电力系统中,算力与储能必须同步规划、同步建设、同步投运。

03

能源成本在AI商业模式中的权重变化

尽管缺乏公开的算力中心运营成本结构数据,但从电力消耗的量级仍可推演出能源成本在AI商业模式中的权重变化。

以一个百万千瓦级算力枢纽为例(未涵盖设备折旧、冷却、运维、网络带宽等其他运营支出 ),若按年运行8000小时、综合用电成本0.5元/度估算(仅为假设性中间值,用于量级演示),其年电费支出约为40亿元。作为参照,一个同等规模的算力中心,其硬件投资(服务器、网络设备、制冷系统)的折旧周期通常为3-5年。将年电费与硬件年折旧进行数量级比较,可以发现能源成本已经不是算力总成本中的次要科目。

更关键的是,随着模型参数规模扩大和推理请求量增长,算力中心的功率密度仍在上升。硬件能效的提升速度(如芯片制程进步带来的单位算力功耗下降)能否追赶上模型规模扩张的速度,将直接决定AI应用的边际能源成本曲线。

这正是为什么算力巨头开始将能源基础设施纳入核心战略布局。软银自建GX工厂承担能源系统职能,本质上是将"用电成本"从外部采购变量转化为内部可控变量。在国内,"东数西算"工程的推进同样包含能源成本考量——将算力枢纽布局在新能源富集地区,通过绿电直连降低用电成本,同时缓解东部电网的供电压力。

04

当CFO开始比CTO更关心电费单

软银花大力气建GWh储能,表面是一家公司的能源布局,实则暴露了一个行业拐点:AI公司的竞争战场,正在从训练室的显卡堆叠,延伸到变电站的变压器容量。

过去几年,算力战争的叙事是"谁有更多GPU、更大模型"。但当一个百万千瓦级枢纽一年的电费可能高达数十亿时,"电从哪来、储多少、什么价"就变成了和模型架构同等重要的战略议题。某种意义上,算力中心本质上是一座24小时不停工的巨型工厂——它生产的是token而不是钢铁,但它消耗的电力和重工业在同一个数量级。

对储能行业来说,这未尝不是一次"改换门庭"的机会。以前储能企业跟着风光电站跑,项目分散、回款周期长、收益率看天吃饭;以后可能要跟着数据中心跑,需求集中、合同扎实、调用频次高。软银的订单如果形成示范效应,GWh级储能的"大客户模式"可能就此打开。

说不定,AI行业最大的风险之一,或许会是变电站不跳闸。

免责声明:本服务号发布的各类文章重在分享,如有侵权请联系删除。另外,本号发布的各类文章不代表平台立场,不构成任何投资意见和建议,以官方/公司公告为准。