夜雨聆风

夜雨聆风AI竞赛正在迎来新的分水岭:银行真正要比拼的不是谁拥有更多应用,而是谁能把AI沉淀为持续进化的组织能力。

银行业的AI转型正在进入新的分水岭。上一阶段,竞争焦点是“谁更快部署AI、谁拥有更多场景”;当前阶段,竞争焦点正在转向“谁能把AI转化为可衡量的经营价值和可持续的组织能力”。Evident AI Index 2025显示,领先银行正在加速拉开差距;研究预测,全球AI相关支出到2028年将达到6,320亿美元,银行业仍是重要投入行业,AI竞赛不会降温;与此同时,全球智库指出,74%的企业尚未从AI中证明切实价值;92%的公司计划在未来三年继续增加AI投资,但只有约1%的领导者认为自身AI部署已经成熟。投入继续加码,价值仍待证明,分化加速进行,银行业正在面对一个更现实也更残酷的命题:AI投入越热,价值拷问越严峻。

这场进化最大的误区,是银行拥有越来越多的AI项目和AI场景,却缺少可沉淀、可复用、可衡量、可治理的组织能力。未来几年,银行之间的差距将不只体现在模型参数、算力规模或场景数量上,而将体现在一个更根本的问题上:AI实践能否沉淀为持续加速增长的组织生产力。能沉淀,就形成复利;只堆叠,就消耗组织能量。

一、AI投入越热,价值焦虑越深:银行业正在面对“AI生产力悖论”

1. AI投资在加速,回报仍待证明

AI已成为银行业最确定的战略投入之一。头部银行年报释放出清晰信号:AI布局已经从试点探索进入规模落地。工商银行在30余个业务领域落地超500个AI应用,邮储银行布局超260项大模型场景;招商银行落地856个AI场景,中信银行披露智能服务场景超1,700个、AI大模型应用场景超120个,兴业银行上线260余个AI应用场景,浦发银行建设超过200个AI场景。应用数量正在快速增加,真正稀缺的已不再是有没有场景,而是能否把数百个场景转化为组织级复利。

多项最新研究给出了同一个警示:AI投入正在继续加码,但价值兑现仍然滞后。McKinsey的研究中指出,绝大多数企业计划继续增加AI投入,但真正认为自身AI部署成熟的领导者仍是极少数;BCG也指出,企业AI价值创造能力仍明显分化。Gartner进一步预测,到2027年底,超过40%的Agentic AI项目可能因成本上升、商业价值不清和风险控制不足而被取消。AI竞赛已经进入价值证明阶段。

场景数量、覆盖率和交互次数仍然重要,但它们更多是过程指标。真正能说服董事会和业务条线的,是AI是否带来了经营结果,并形成可复用的能力资产。数百个AI用例,如果不能进入价值闭环,就只是数百个孤岛;一次成功试点,如果不能沉淀成平台、流程、人才和治理机制,就只是一次昂贵的演示。

2. “龙虾时刻”:Agentic AI元年已至,组织准备时间进一步缩短

2026年被广泛视为Agentic AI元年。决定性变化在于,技术上,AI开始具备连续感知、规划、调用工具与闭环执行任务的能力;商业上,AI原生公司正在从“提供软件工具”转向“交付工作结果”;组织上,企业开始从“人执行、AI辅助”走向“人定义目标、AI承担部分执行”。随着记忆能力、推理能力、工具互联与企业级协议逐步成熟,Agent已不再只是实验性技术,而正在进入真实业务环境,成为新一代组织执行体系的重要组成部分。

我们在《AI银行进化论》白皮书中曾讨论AI时代银行进化的三种演进态:AI Empowered、AI First和AI Native(拓展阅读:《从效率革命到生态重构,打响对公业务数智化升维战》)。今天看,这三种演进态并非线性升级,而会在未来并行存在。同一家银行内部,部分岗位适用于AI Empowered模式,用AI提升个人效率;部分流程进入AI First阶段,让AI参与业务判断和流程编排;部分新业务、新产品和新运营模式,则可能从一开始就具备AI Native特征,围绕AI和智能体重新设计。

技术的快速发展,也让预期中的演进变得更复杂、更紧迫。技术正在以周为单位迭代,组织调整往往以年为单位推进。银行AI转型最大的时间差,正出现在技术能力和组织承接能力之间。Agentic AI真正压缩的,不只是技术部署时间,更是银行重构组织的时间。

3. 生产力悖论:个人高效,不等于组织智能

AI正在重演一场经典的生产力悖论。19世纪末,电力和电动机已经出现,但生产率并未立即跃升。许多工厂只是用电动机替代蒸汽机,仍然沿用旧厂房、传动轴、工序安排和管理方式。真正的改变发生在企业围绕电力重新设计工厂之后:机器按流程布局,动力从集中传动转向分布式驱动,岗位、工序和管理节拍被重新组合,最终催生现代流水线和规模化工业组织。经济史研究显示,美国制造业生产率的显著加速集中出现在几十年后的1920年代。

这对AI时代极具启发:技术真正改变生产力的时刻,往往不是被引入组织之时,而是组织开始围绕技术重新设计自身之时。把AI接入旧流程,只能带来局部提效;围绕AI重构流程、岗位、协同和治理,才可能释放组织级生产力。更重要的是,AI的影响可能比电力时代更深,因为它改变的不只是动力来源,而是知识生产、判断生成、任务执行和组织协同本身。

a16z关于“个人AI”和“机构AI”的讨论也指向同一结论。个人AI解决的是个体任务提效、内容生成、信息整理和即时辅助决策;机构AI要解决跨部门协调、流程嵌入、领域知识沉淀、风险规则约束、价值衡量和可审计复用等。“10x个体”无法自动造就“10x生产力组织”。

银行AI生产力悖论主要集中在4点:个人效率提升,但流程没有重构;场景试点成功,但组织能力没有沉淀;应用数量增加,但价值闭环不足;技术能力增强,但治理和责任边界滞后。AI越接近核心业务,组织准备不足的问题越突出。

二、AI“复利效应”:领先银行正在从“应用领先”走向“体系领先”

1. AI复利的本质,是把每一次实践变成下一次创新的基础

AI复利效应,是银行通过持续的AI投入、场景沉淀、人才增长、平台复用、价值度量和治理建设,让每一次AI实践都提升下一次AI创新的速度、质量和成功率。它追求的是能力连续累积,而非一次性ROI;衡量的是组织系统增厚,而非单个项目成功。

它是多个要素构成的飞轮效应:人才越多,越能识别和落地高价值场景;场景越多,越能沉淀共性能力和业务知识;应用越深入,数据和反馈越丰富;平台越成熟,新场景上线成本越低;治理越清晰,高风险场景越敢规模化;价值越可衡量,资源投入越容易形成正循环。AI复利的核心在于让AI越做越容易、越用越聪明、越管越安全、越投越有底气。

这也解释了为什么领先银行的优势会持续扩大。Evident AI Index 2025指出,排名前十的银行在AI表现上的提升速度是其他银行的2.3倍。差距并非来自某一个明星应用,而来自“能力建设—业务产出—组织再投资”的闭环。领先银行开始把AI沉淀为组织看得见、业务用得上、风险管得住、价值算得清的能力;未系统性进化的银行则容易陷入“项目多、复用少;试点热、规模难;工具多、组织弱”的循环。

2. 从统一入口到AI操作系统:领先银行正在构建体系能力

从全球领先银行实践看,银行应用AI的主流路径仍然是“内部优先、助手优先、统一入口优先”,再逐步进入更复杂的外部客户场景。这一路径并不保守,反而非常务实:内部场景风险相对可控、使用频率高、反馈数据丰富,最适合建立AI使用习惯、治理机制和价值度量体系。全行级AI助手因此成为很多银行组织AI化的第一入口。

领先银行正在形成一个清晰方向:AI建设不能停留在工具层,必须上升为组织级操作系统。这个操作系统包括统一入口、数据底座、模型工程、流程嵌入、价值管理、风险治理和人才机制等。只有这些要素组合起来,AI才不会变成一堆孤立工具,而会成为银行持续进化的基础设施。

银行AI进入核心业务后,治理要求显著提高。监管方向越来越清晰:银行必须证明AI被安全、合规、可审计、可问责地使用。因此,主权可控和可信治理正在成为银行AI规模化底线。银行需要关注数据可控、模型可控、流程可控、责任可控和供应链可控。尤其在使用外部大模型、云服务和AI Agent时,银行须建立全行级AI清单、风险分级、模型评测、人工复核、权限控制、日志留痕、异常回滚和持续监控机制。治理做得越清楚,高价值场景越敢推进;治理越模糊,AI越容易停留在低风险、低价值的外围场景。

作为连续四年登顶 Evident AI Index 榜首的全球顶尖银行,我们曾在《AI银行进化论》白皮书中深度分析摩根大通全面转型的案例(拓展阅读:《摩根大通AI战略解码:金融巨擘的数智罗盘与中国启示》)。2026年,摩根大通正在进一步深入重构组织连接方式:提出面向未来的“fully AI-connected enterprise”,一方面,加大投入,技术预算预计攀升至约198亿美元,其中约12亿美元额外用于AI及相关前沿技术的新增投入,计划突破1,000个AI用例。另一方面,通过LLM Suite为约25万名员工提供企业级AI操作底座,持续接入更多内部数据、系统和业务应用,同时部署Agentic AI,让智能体处理更复杂的多步骤任务。其组织逻辑也在变化:从矩阵式管理转向更接近神经元网络的跨部门小团队协作,持续提升全员AI素养,并推动大量员工的技能转型与内部转岗。我们看到,摩根大通在持续通过自上而下的、全公司范围的部署,将AI升级为贯穿全行的“神经系统”。

三、建立银行AI复利效应:五个组织进化的关键

1. 战略牵引:AI正在改变银行的转型“起手式”

与更多由科技条线主导的数字化转型不同,这一轮AI转型首先改变的,是银行推动变革的方式:CEO/行长开始亲自下场,AI统筹领导者的职责从聚焦技术走向跨职能统筹,AI投入也从创新预算走向长期战略配置。其背后原因是,AI改变的已不只是系统和工具,而是业务、流程、知识、决策与治理的连接方式,因此必须由更高层级、跨组织、持续性的机制来牵引。

1.1. 这一轮,CEO开始亲自下场。高管层不只在战略上支持AI,更亲自理解AI、使用AI、传播AI、追问AI的经营价值,并把AI纳入业务复盘、资源配置和组织考核。

案例1:摩根大通Jamie Dimon把AI上升为基础性战略叙事。 Jamie Dimon对AI的表述,很少停留在“技术工具”层面。早在2023年股东信中,他就明确提到,AI可能像过去数百年里的重大技术发明一样具有变革性,并直接类比印刷术、蒸汽机、电力、计算机和互联网。近几年来,Dimon持续在股东信、公开发布会和经营讨论中强调AI的战略意义,本质上是在为全行建立共同叙事:AI不是科技部门的工具箱,而是下一代银行能力的底座。摩根大通披露超过400个生产级AI/ML用例,覆盖营销、欺诈、风险、客户服务、运营和软件工程等前中后台场景,并通过LLM Suite让AI进入员工日常工作。其高层叙事持续推动AI进入经营目标、组织机制、预算安排和员工行为中。

1.2. AI统筹领导者从技术牵头人转为跨职能统筹者。 从全球领先银行实践看,CAIO、CDAO、Head of AI等角色重点关注三项职责:业务价值、平台能力和可信治理。业务价值回答“AI创造什么经营结果”,平台能力回答“AI如何被规模化复用”,治理体系回答“AI如何安全进入核心流程”。如果AI主责人只对技术交付负责,AI很难穿透组织;当其同时推动价值、平台和治理,AI才有机会成为经营系统的一部分。

1.3. AI投入从创新预算进入长期战略配置。 领先银行对AI的投入已经呈现长期化、基础设施化和组织化特征。对中国银行而言,AI预算不应只被看作试点费用,而应被看作建设下一代生产力基建的资本开支。真正需要管理的是:每一笔投入是否形成下一轮创新可复用的能力资产,包括数据、平台、人才、知识库、评测体系和治理机制。

案例2:S&P Global研究发现AI投入真正产生效率,取决于投资强度、场景发现和能力评估。 S&P Global对全球前200家银行模拟了不同AI投入强度对成本收入比和股本回报率的影响。其核心判断并不是“AI投入越多越好”,而是存在清晰的门槛效应和S型回报曲线:AI投入约占非利息支出的2.5%-3.5%时,当AI与更广泛的银行业务深度整合,效率提升可能扩大至15%—25%,低于该区间,效率提升低于15%,超过该区间则边际回报开始趋缓。这项研究的启示非常直接:AI不宜停留在“投一点、试试看”的创新预算逻辑。投入过轻,容易被试点消耗;投入过散,难以形成复用能力;投入过量但缺少场景筛选,也会遭遇边际收益递减。S&P Global还假设AI支出的放弃率达到48%,指向一个更现实的问题:大量AI试点从概念验证走向生产部署时,会在数据、流程、系统集成、治理和用户采用上被淘汰。银行需要建立的,是“长期战略投入 + 投资强度到位 + 持续场景发现 + 能力成熟度评估”的闭环。

2. 价值突破:构建银行生产力革命的“核引擎”

AI复利需要从价值突破开始。银行须尽快选出少数高价值、可度量、可复制的灯塔项目,用明确收益建立组织信心,再把成功经验沉淀为模板和能力。速赢场景的意义在于证明AI可以改变经营结果,并推动资源、人才和业务条线形成正循环。

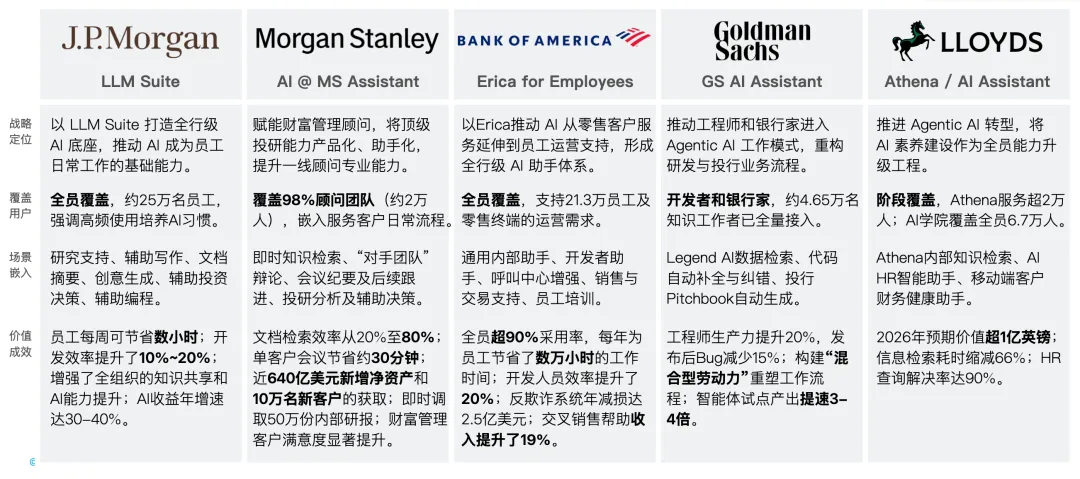

2.1. 全行级AI助手,从提效工具到组织进化的速赢竞赛。 不少银行已经拥有众多AI助手,但零散的业务级助手难以形成组织复利。真正关键的是建设全行级统一入口,让员工在受控环境中高频使用,让组织持续提升使用率、活跃度和业务贡献,并将AI应用成效纳入组织能力评估。全行级助手的价值正在从办公提效,延伸到知识复用、流程嵌入、场景发现和能力评估。领先银行已经把AI助手作为全员进入AI时代的统一入口,通过高频使用观察真实需求、沉淀高频任务、识别高价值流程,并为后续Agentic AI进入核心链路打基础。

图1:全行级AI助手标杆案例汇总

2.2. 先行实践揭示银行生产力革命的高价值场景。 全球银行业成百上千的用例探索表明,稳定交付高价值的AI场景主要集中在四大方向:引爆生产力与运营效率、打造超个性化客户体验、开拓“阿尔法工场”新时代、加固风险与合规安全。重要的是聚集资源投入,围绕业务痛点、价值规模和可复制性加速构建灯塔工程。

图2:稳定交付高价值的AI应用场景

2.3. 价值度量要从“有没有用”变成“值多少钱”。 价值管理的关键在于把AI收益拆解为业务价值和经营结果相关的维度,并建立从立项、试点、上线到规模化的全生命周期评估。只有价值被量化,AI投入才会从“信仰式投资”变成“经营性投资”;业务部门也会从配合试点转为主动寻找高价值场景。

案例3:Evident AI Index 2025发现领先银行进一步AI与经营价值强关联。 Evident AI Index 2025把“用例披露”与“结果披露”分开观察,结论很有穿透力:过去一年,披露全行生产中AI用例总数的银行从12家增至25家;但只有8家银行开始披露已实现或预测的AI财务回报。领先银行已经把AI价值讲成了经营语言。摩根大通公开表示,AI相关收益预期正从10亿—15亿美元上调至接近20亿美元,其中相当部分来自欺诈防控;DBS披露,370多个AI用例带来约7.5亿新元经济影响,并预计超过10亿新元;RBC设定了到2027财年由AI创造5亿—7.23亿美元企业价值的目标;BNP Paribas则宣布已达到5亿欧元AI价值创造目标,并将2026年目标上调至7.5亿欧元。Evident判断,银行业正在从零散的AI ROI故事,走向企业级、可持续、可报告的价值交付,2026—2027年可能成为AI回报大规模进入报表和管理口径的关键窗口。

3. 组织重塑:AI生产力释放,取决于业务是否面向AI重构

AI真正嵌入客户经营、风险控制、运营管理和知识流转等核心链路后,个体效率才可能转化为组织价值。一旦业务被重构,职责边界、协作方式和能力结构也必须同步重写。人才问题因此升级为新型组织与人才体系建设:围绕新业务形态,建立适配人机协作的职责、能力和协同机制。

3.1. 核心在于业务、流程、能力和基建是否面向AI重构。 华尔街的关注点和投资正在发生变化:AI竞争的主战场,正在从“生成式AI应用”转向“Agentic AI驱动的流程再设计”。Gartner预测,到2028年,至少15%的日常工作决策将由Agentic AI自主完成;Goldman Sachs提出“AI workers”和“混合劳动力”概念;Citi认为生成式AI和Agentic AI正在重塑投资管理,并从运营提效走向Alpha生成。下一阶段金融机构真正要投资的,是让智能体能够安全进入业务流程、调用系统、执行任务并接受治理的组织操作系统。

案例4:OpenAI与Anthropic的企业服务化转向,AI公司开始进入客户工作流现场。 2026年5月,OpenAI与Anthropic均提出推动企业级AI服务实体:OpenAI将以“The Deployment Company”等形式强化企业部署能力,Anthropic也将与大型金融资本合作探索AI原生企业服务模式。这一信号的战略含义已经非常清晰:前沿AI公司正在从“卖模型能力”走向“帮助企业重构工作流”。它们借鉴的不是传统软件交付模式,而是更接近Palantir式的前线部署工程师模式,把工程师、产品专家和行业顾问嵌入客户现场,连接数据、系统、权限、流程和岗位,从模型能力延伸至AI驱动的可落地、可运转、可衡量的全新工作流。

3.2. 角色职责和人机协作会围绕AI与新工作流重新定义。 AI会增强和改变角色职责,也会重新分配人与机器之间的任务边界。未来岗位设计将从“人完成任务”转向“人定义目标、监督AI、处理例外、承担责任”。

案例5:摩根大通认为,岗位变化指向业务增长下的人机再分工。 Jamie Dimon曾直言,AI将改变每一个岗位类别。摩根大通也持续强调AI会增强部分岗位、改变部分岗位,并通过再培训、内部流动和技能升级支持员工转型。其消费者与社区银行业务曾披露,未来运营人员数量预计下降约10%,同时业务增长超过25%。这说明AI带来的核心变化,是业务增长、岗位重构和人机协同的重新平衡。银行真正需要思考的,是哪些任务应交给AI,哪些判断必须由人承担,哪些岗位需要重新设计。

3.3. 全员AI素养提升,分层分级培养AI人才。 银行应建立分层AI能力体系。例如,全员层掌握安全使用、知识检索和办公提效;业务骨干层掌握场景识别、流程重构和价值度量;技术与数据层掌握模型工程、数据治理和平台复用;管理层掌握AI战略判断、风险边界和组织设计。AI素养的目标,是让每个关键岗位都知道如何与AI协同、如何识别价值、如何控制风险。

案例6:BBVA的分层赋能,让不同岗位找到不同AI节奏。 BBVA的AI赋能思路值得借鉴:全员层面,通过Google Workspace与Gemini等工具把AI嵌入邮件、文档、会议等日常工作;专业层面,为分析师、产品经理等核心岗位提供更强的生成式AI和数据分析工具;研发层面,由AI专家和数据科学家基于自研平台开展模型训练、算法优化和业务创新;高管层面,则通过战略课程提升对AI技术边界、风险和业务价值的理解。它的启示是,AI培训不能“一刀切”。不同岗位对AI的需求、风险和价值不同,银行必须用分层能力体系提升人才密度。

4. 能力沉淀:让平台、数据和知识成为组织复用资产

银行AI建设最容易出现的浪费,是每个部门都在从头做一遍:重复采购工具、搭建知识库、整理数据、验证模型和设计治理流程。AI复利要求银行把一次次项目经验沉淀为共性能力,让新场景不再从零开始。未来领先银行的竞争,关键在于组织能否持续降低下一次创新的边际成本。

4.1. 统一平台决定规模化速度。 平台统一,模型、数据、权限、评测和治理越容易复用。银行需要把模型调用、知识接入、权限控制、日志留痕、效果评测和安全治理纳入统一平台,让每一个新场景都能复用既有能力,避免重复搭建系统。

案例7:Capital One完成云和数据现代化,放大AI能力。 Capital One长期强调云原生、数据平台和机器学习工程能力,较早完成大规模上云,并围绕数据管理、模型开发、模型运营和负责任AI建立标准化能力。它在欺诈识别、金融健康洞察、智能助手、异常检测、数据隐私保护和可解释AI等方向持续推进,本质上依赖的是底层平台能力的复用。

4.2. 知识沉淀决定AI能否理解银行。 银行是知识密集型组织,制度、产品、客户、风险规则、业务流程、历史案例和专家经验等共同构成核心资产。AI要真正进入业务,必须接入经过治理的领域知识,谁能把知识结构化、标签化、权限化、可追溯化,谁就能让AI更懂业务。

案例8:Morgan Stanley AskResearchGPT把研究知识变成可调用的组织资产。 Morgan Stanley推出AskResearchGPT,用于检索和总结大量内部研究内容,服务投行、销售交易和研究人员。其价值不只在于提高搜索效率,更在于把长期积累的研究知识转化为可调用、可组合、可嵌入工作流的组织资产。财富顾问和机构业务人员不再依赖个人记忆或零散文档,而可以通过AI调用组织知识,为客户提供更一致、更及时的专业支持。银行AI壁垒不只来自模型,更来自高质量、结构化、可调用的专有知识。

4.3. 优质专有的数据反馈决定AI能否越用越聪明。 AI应用如果只产生一次性输出,没有反馈闭环,就无法持续进化。银行需要在客户互动、审批结果、运营处理、风险预警和员工使用中建立反馈机制,把使用数据、业务结果和人工复核意见回流到模型优化、流程改造和场景评估中。数据飞轮一旦形成,AI能力会随业务使用不断增强;反馈机制缺失,AI就会停留在“看似智能”的静态工具。

案例9:Bank of America Erica的海量交互让AI从工具变成学习系统。 Bank of America的Erica累计交互超过32亿次,已从零售银行扩展到Merrill、Benefits Online、CashPro等场景。如此高频的使用,本身就是重要的数据反馈机制:银行能够持续识别客户最常问的问题、员工最常遇到的流程障碍、哪些知识需要更新、哪些服务可以进一步自动化。AI应用的价值不只在一次回答,而在每一次交互都为下一次服务、流程优化和产品设计提供信号。

5. 安全治理:真正可规模化的AI,在于治理与可监管工作流

银行AI规模化的核心门槛是治理。没有治理,AI不敢进入高价值场景;治理过慢,AI无法跟上业务创新;治理割裂,AI会在不同部门形成不一致的风险标准。未来银行需要建立全行级、跨部门的AI治理委员会与共同治理机制,让业务、科技、风险、合规、法务、数据安全和审计共同定义AI使用边界。

5.1. 治理必须前置到设计阶段。 AI项目立项时就要明确场景风险等级、数据边界、模型来源、人工复核要求、责任归属和退出机制。治理前置越充分,高价值场景越能安全推进;治理越滞后,AI越容易被限制在低风险、低价值的外围场景。

案例10:EU AI Act将高风险金融场景纳入强监管框架。 EU AI Act将信贷评分、个人信用评估等影响金融服务准入的AI纳入高风险系统,要求银行在风险管理、数据治理、透明度、人类监督、准确性、安全性和可追溯性等方面建立完整机制。这意味着,银行不能只证明“AI效果好”,还必须证明“AI如何做出结果、谁负责监督、异常如何处理、客户权益如何保护”。监管释放出的信号非常清晰:AI可以进入金融核心流程,但必须被解释、被监督、被纠错、被问责。

5.2. 建立跨部门的AI治理委员会与共同治理机制。 全行级AI治理委员会的价值,在于形成统一风险分级、统一评测标准、统一供应商管理、统一审计留痕和统一问责机制,使AI被银行安全、合规、可问责地使用。

案例11:美国模型风险与第三方风险框架要求AI治理覆盖完整责任链。 美国银行监管长期以模型风险管理SR 11-7、消费者保护、公平信贷和第三方风险管理为核心约束。进入生成式AI和Agentic AI阶段后,银行还要面对外部模型、云服务、数据处理、供应商调用和自动化执行等新问题。OCC、Fed、FDIC关于第三方风险管理的指引,也要求银行对关键第三方进行全生命周期管理。对银行而言,AI治理必须覆盖模型、数据、流程、供应商、人员和责任链条,单靠技术部门自我治理无法支撑规模化。

5.3. 主权可控将成为银行AI长期竞争力。 随着AI进入核心流程,银行既要关注模型效果,也要关注数据、模型、流程、责任和供应链的可控性。中国银行业需要在国产模型、私有化部署、行业大模型、数据安全和跨境合规之间形成清晰策略,并持续建设AI清单、风险分级、模型评测、人工复核、权限控制、日志留痕、异常回滚和持续监控机制。主权可控与可信治理是AI进入更高价值、更高风险、更高影响力场景的通行证。

案例12:Ryt Bank的主权大模型让AI银行具备可控、可审、可持续的底座。 Ryt Bank定位为“AI-powered digital bank”,其核心助手Ryt AI由ILMU驱动。ILMU是由YTL AI Labs研发的马来西亚本土主权大语言模型,Ryt Bank选择自研模型正是出于金融服务对模型生命周期、训练数据来源、合规审计、责任归属和本地语言适配的要求。Ryt Bank能够通过监管要求,在沙盒范围面客,一个重要的因素在于其主权模型、本地专有数据和清晰的治理,确保了模型、数据、流程和每一次客户交互都在可控、可追溯、可审计的体系内运行。

结语:迈过生产力悖论,建立可持续的AI复利效应

银行AI转型的下一阶段,核心任务已经非常明确:成为一个能够持续吸收AI、放大AI、治理AI的进化型组织。技术采用只是起点,真正决定成败的,是战略是否足够坚定,业务能否找到价值,组织是否愿意进化,能力是否能够复用,治理是否支撑规模化。组织能够围绕AI重构,才可能跨越从工具提效到组织增智的门槛。

全球领先银行的实践已经给出答案,它们的共同启示是:AI的真正价值不完全在于更多的场景用例,更在于深度重塑银行的生产力释放方式。对中国银行业而言,真正的紧迫感在于:AI差距一旦形成,就会像复利一样扩大。未来的银行,将会成为以AI重构业务、流程、人才、协作和治理的新型组织。

银行决策者此刻最该做的,是少一点追逐最新模型的焦虑,多一点培育组织土壤的耐心与定力。真正的AI银行,要让AI从组织深处长出来。当AI成为组织能力,银行获得的就不只是效率,而是面向未来持续进化的力量。

参考资料:

Evident Insights:《Evident AI Index: Key Findings Report》,2025年10月。

Evident Insights:《The next chapter in AI x Banking: Scaling GenAI, Anticipating Agents》,2025年。

S&P Global:《AI and banking: Leaders will soon pull away from the pack》,2025年。

McKinsey & Company:关于企业AI投入、部署成熟度与价值兑现的相关研究。

Boston Consulting Group:关于企业AI价值创造与AI转型分化的相关研究。

Gartner:关于Agentic AI项目落地风险与未来工作决策自动化趋势的相关预测。

JPMorganChase:年度报告、股东信、Investor Day及Barclays Global Financial Services Conference相关公开资料。

DBS Group:年度报告及关于AI用例经济影响的公开披露。

Royal Bank of Canada:Investor Day及RBC Borealis、Lumina、NOMI、Aiden等AI应用相关公开资料。

BNP Paribas:公司治理报告及AI价值创造目标相关公开资料。

Bank of America:关于Erica、Erica for Employees、ask MERRILL、ask PRIVATE BANK及AI专利组合的公开披露。

Capital One:关于云和数据现代化、AI人才、Chat Concierge、Agent Servicing等AI实践的公开资料。

Morgan Stanley:关于AskResearchGPT、AI @ Morgan Stanley Assistant及财富管理AI应用的公开披露。

BBVA:关于生成式AI工具、员工AI赋能和数据/AI能力建设的公开资料。

Santander:关于AI节约、AI价值创造和集团AI实践的公开资料。

EU AI Act及欧盟关于高风险AI系统、信贷评分和金融服务场景监管的相关资料。

美国OCC、Federal Reserve、FDIC关于模型风险管理、第三方风险管理和金融机构AI治理的相关监管资料。

a16z、Goldman Sachs、Citi等机构关于个人AI、机构AI、Agentic AI与金融工作流重构的相关研究与评论。