夜雨聆风

夜雨聆风4月29日,上海基流科技股份有限公司向港交所递交招股说明书,拟在香港主板上市,国泰海通担任独家保荐人。

基流科技很可能成为港股市场上的AI基础设施第一股。

利益相关声明:我投资的私募基金投资了基流科技。

本文不构成投资建议,只是从招股书和产业趋势出发,分析这家公司为什么值得认真看一眼。

过去2年,AI产业链的资本故事非常清晰。芯片公司讲算力稀缺,模型公司讲智能涌现,应用公司讲流量和付费。但在这3类公司中间,还有一个更底层的环节,过去被低估了。那就是AI算力集群。

大模型训练、后训练、推理、智能体运行,都需要大规模GPU集群。但买到GPU只是第一步。真正困难的是,把几千张、几万张GPU组织成一台稳定、高效、可调度的超级计算机。

这就是基流科技所处的位置。

公司介绍

基流科技成立于2023年2月。公司创始人为胡效赫博士,目前担任执行董事、董事长兼首席执行官。公司是中国规模最大的独立AI算力集群提供商。这里的独立非常关键。因为中国AI算力集群市场里,很多头部玩家属于互联网大厂、电信运营商或大型云厂商。基流科技的特殊性在于,它以独立第三方身份,为大模型公司、云服务提供商、教育科研机构、电信运营商等客户提供全栈AI算力集群产品和运营服务。

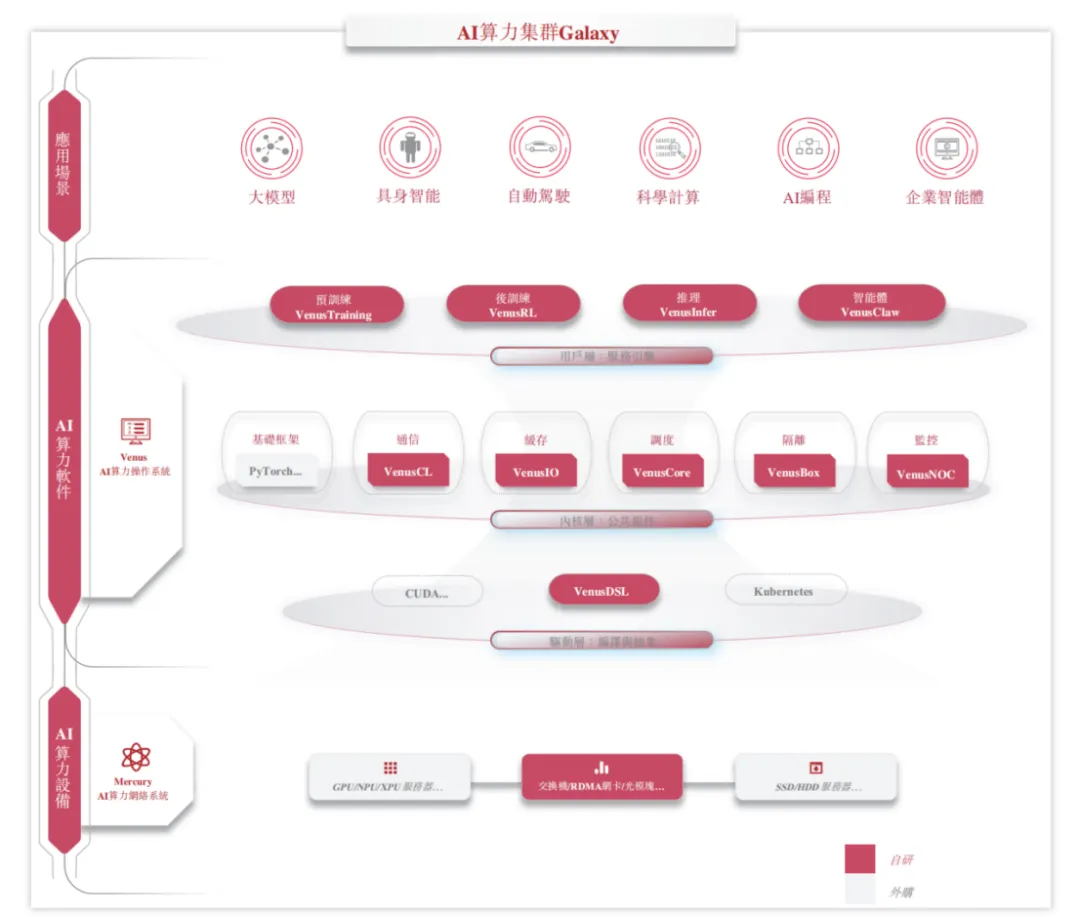

公司的核心产品是Galaxy算力集群。它由AI算力设备和AI算力软件组成。设备层包括计算、网络、存储等组件。软件层则是公司自研的AI算力操作系统Venus,支持预训练、后训练、推理和智能体场景。公司还有自研AI算力网络系统Mercury,解决大规模GPU之间的高速通信问题。

基流科技做的是AI算力集群的系统工程。客户需要的不只是几台机器,而是一个可以持续跑大模型、少宕机、少浪费、能扩容、能调度、能运维的算力底座。

模型公司赚钱难,是因为训练成本高、产品迭代快、竞争激烈。应用公司赚钱难,是因为用户留存、付费率和渠道成本都不稳定。基础设施公司虽然毛利率未必最高,但只要客户持续训练模型、部署推理、运行智能体,它就有生意可做。

招股书披露,截至2026年4月20日,基流科技技术支持的AI计算集群GPU卡数超过90000张,在线运维算力规模超过34000 PFLOPS,赋能4个

公司将万卡级集群的稀疏大模型训练算力利用率提升30%,万卡级集群算力利用率线性度超过96%,平均年化SLA达到99.97%。在AI基础设施里,这些指标比口号重要得多。因为GPU本身很贵,如果集群利用率低,客户的钱就会被浪费在空转、等待、故障和通信瓶颈上。能把利用率和稳定性做上去,本质上就是帮客户省钱,也是在帮客户提升AI产出效率。

财务数据与估值

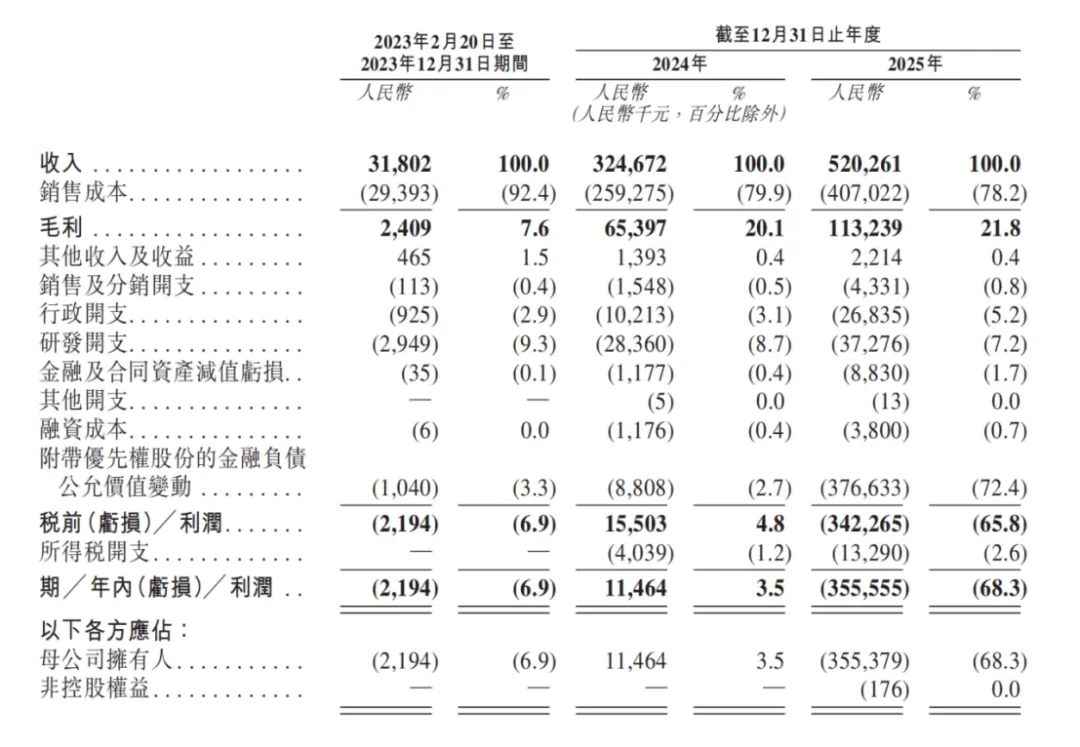

2023年至2025年,基流科技收入分别为0.32亿元、3.25亿元和5.20亿元,复合年增长率达到304.5%。毛利分别为0.02亿元、0.65亿元和1.13亿元,毛利率从7.6%提升至21.8%。公司在2024年已经实现经调整盈利,2024年和2025年经调整净利润分别为0.20亿元和0.31亿元。

这组数据有3个重点。

第一,公司增长很快。成立3年,收入做到5.20亿元,在AI基础设施创业公司里已经不低。

第二,公司已经盈利。很多AI公司还在用融资换规模,基流科技已经证明自己具备基本商业闭环。

第三,毛利率仍有提升空间。2025年公司AI算力集群产品毛利率为16.8%,AI算力集群运营服务毛利率为47.7%。未来如果运营服务占比继续提升,整体利润结构可能继续改善。

估值方面,基流科技今年4月完成IPO前最后一轮融资后,估值为91.60亿元人民币。按照2025年5.20亿元收入计算,对应P/S约17.6倍。

如果按成熟IDC或通用云服务公司来估,17.6倍P/S会显得高。但基流科技不是传统IDC。它的增长速度、技术壁垒、客户粘性和AI基础设施纯度,都明显更接近新兴AI基础设施公司。

如果用成长型AI Infra公司估值,上市后市场给予25倍至35倍P/S,对应市值约130亿元至180亿元。如果港股AI情绪较强,叠加AI基础设施第一股的稀缺性,市值冲到300亿元左右也不意外。

核心问题在于,未来收入能不能继续从5亿元级别走向10亿元、20亿元甚至更高。

我认为基流科技有这个机会。

原因很简单。AI产业正在从模型竞赛进入应用竞赛,从应用竞赛进入智能体竞赛。智能体越多,推理需求越大。推理需求越大,企业越需要高稳定、低成本、可调度的算力集群。未来企业不会只问我能不能买到GPU,还会问我的GPU能不能跑得满、跑得稳、跑得便宜。

叠加国产芯片基建方兴未艾,国家层面科技自主、安全优先的战略。

这正是基流科技的价值区间。

当然,风险也很清楚。公司客户集中度仍然需要观察。2024年和2025年前五大客户收入占比分别为98.9%和56.6%。其次,AI算力集群行业竞争激烈,大厂、云厂商、电信运营商、硬件厂商都有能力切入。再次,AI算力投入本身受宏观周期、融资环境、模型商业化进度影响。如果AI资本开支放缓,基流科技也会承压。

结语

从当前阶段看,我对它的判断相对积极。

基流科技站在AI基础设施风口上,收入高速增长,技术指标优秀,客户复购率高,而且已经实现经调整盈利。这种公司在AI产业链里不多见。

如果未来基流科技成为港股AI基础设施第一股,我会非常关注它的上市定价。如果定价合理,基流科技值得一买。

如果这篇文章对你有所启发,欢迎点赞、转发给更多关注 AI 与投资机会的朋友。关注我,一起看懂 AI、看清产业趋势、看见其中真正的赚钱机会。

参考:

https://www1.hkexnews.hk/app/sehk/2026/108484/documents/sehk26042906016_c.pdf