夜雨聆风

夜雨聆风点关注不迷路

去年这个时候,大家在讨论一件事:AI 是不是泡沫?

那时候担心的事情很明确——下游没有应用→无法创造收入→存量FCF 没法覆盖 capex→capex 要降速→高景气度无法支撑,AI硬件要走弱。

结果今年泡沫论被Anthropic打爆了。

Anthropic 没去跟OpenAI和Google抢多模态大模型和To C端,而是死磕 coding。Opus 4.5 + Claude Code 的出现让AI的agent能力上了一个台阶,Opus 在 coding 场景磨出来的能力快速泛化到金融、法律、网安、客服、运营各种 agent 场景——把原来大家公认护城河最深的 SaaS 软件打得一塌糊涂。需求爆发得也一塌糊涂,上游硬件的加单、抢货、涨价也一塌糊涂。

4 个月,原本被怀疑的上游硬件链反而又涨了 2-5倍。

而且还在加速。

过去一个月,存储:SNDK +83%、MU +77%、SK Hynix +69%;CPU:INTC +102%、AMD +92%;FLEX +90%、FLNC +78%。最近这周都是10%以上

这是行业级 reprice。泡沫论好像已经偃旗息鼓了。

但是去年觉得是泡沫的位置,今年又涨了 2-3 倍——

这不应该是泡沫中的泡沫吗?

全文较长,10000字左右,先给个目录

到底什么算泡沫? 100 年前的地图——电气化的 5 个阶段 100 年前的资产价格——GE / GM / RCA 三种命运 + 一个真泡沫 对标电气化,我们在什么位置

到底什么算泡沫?

"泡沫"两个字到底是什么意思——三种泡沫,拆开看。

产业泡沫:开头已经讲过

不重复。Anthropic 推理毛利率 70%、ARR 一年翻 10 倍,大家排着队,哭着求着Anthropic给点token——过去 4 个月的表现已经消除了质疑。

资产价格泡沫:估值并不离谱

资产价格泡沫的定义很简单:价格远超内在价值。

存储这一波股价涨了 10 倍,但去年年底 PE 才 3-4x。

参考油运。1970 年代油轮价格一年翻 5 倍——苏伊士运河关闭了8年驱动的供需错配——当时的油运股最高点 PE 也就 3-5x,高位持平的平台 PE 7-8x。

超强的大价格周期的估值就是这样的,关键是高度和持续时间,现在究竟是在山顶还是半山腰,是刚刚开始,还是快要结束? 这个问题比简单一问是否是泡沫更加关键

今年存储开始签 3-5 年长协。市场的解读变了——hyperscaler 愿意锁这么长的量,说明 AI 训练 + agent 推理的需求是结构性的,价格也不是山尖。

从"周期股"切到"周期成长股"——re-rate 已经发生。大家觉得是持续的,这才从 4x PE 往 10x PE 进发。

到这里为止,估值不离谱。也没看到特别离谱的金融创新和加杠杆——上周的巨额涨幅反而是美国 long only 机构的后知后觉,抓紧学习买入。

盈利泡沫:盈利是真的, 3 年内不会破

巨幅且极速的需求上涨,叠加一个剧烈竞争了多年、常年不赚钱、不愿意扩产的供给端——造出了一个供需错配的超高 ROIC 区间。

存储厂今天 ROIC 测算了一下至少在200-400%,现在投1块钱capex,一年能赚2-4块钱。

无论是dram还是nand,这种回报水平下,说 SK Hynix、美光、三星、铠侠、闪迪几个大兄弟都"非常 discipline、赚再多也不扩产"——多少有点低估资本主义的人性了。

但关键变量是时间。

新建一座先进存储 fab,从拍板到量产 3-5 年——拿地、建厂房、订 EUV 设备、客户验证,任何一步都不能压缩。3 年是物理上限,不是 discipline 决定的。

盈利的供需错配会被资本主义出清——但至少不在 3 年内。3 年后什么样?最近 1 年股价涨了 30 倍、半年 5 倍、1 个月 1 倍——今朝有酒今朝醉。万一 AI capex 每年翻倍再持续 3 年呢?

三种泡沫定义,3 年内都过了关。但 3 年都过关不代表没问题——AI 这种量级的创新,只能去 100 年前的电气化里找参照。

2. 100 年前的地图——电气化的 5 个阶段

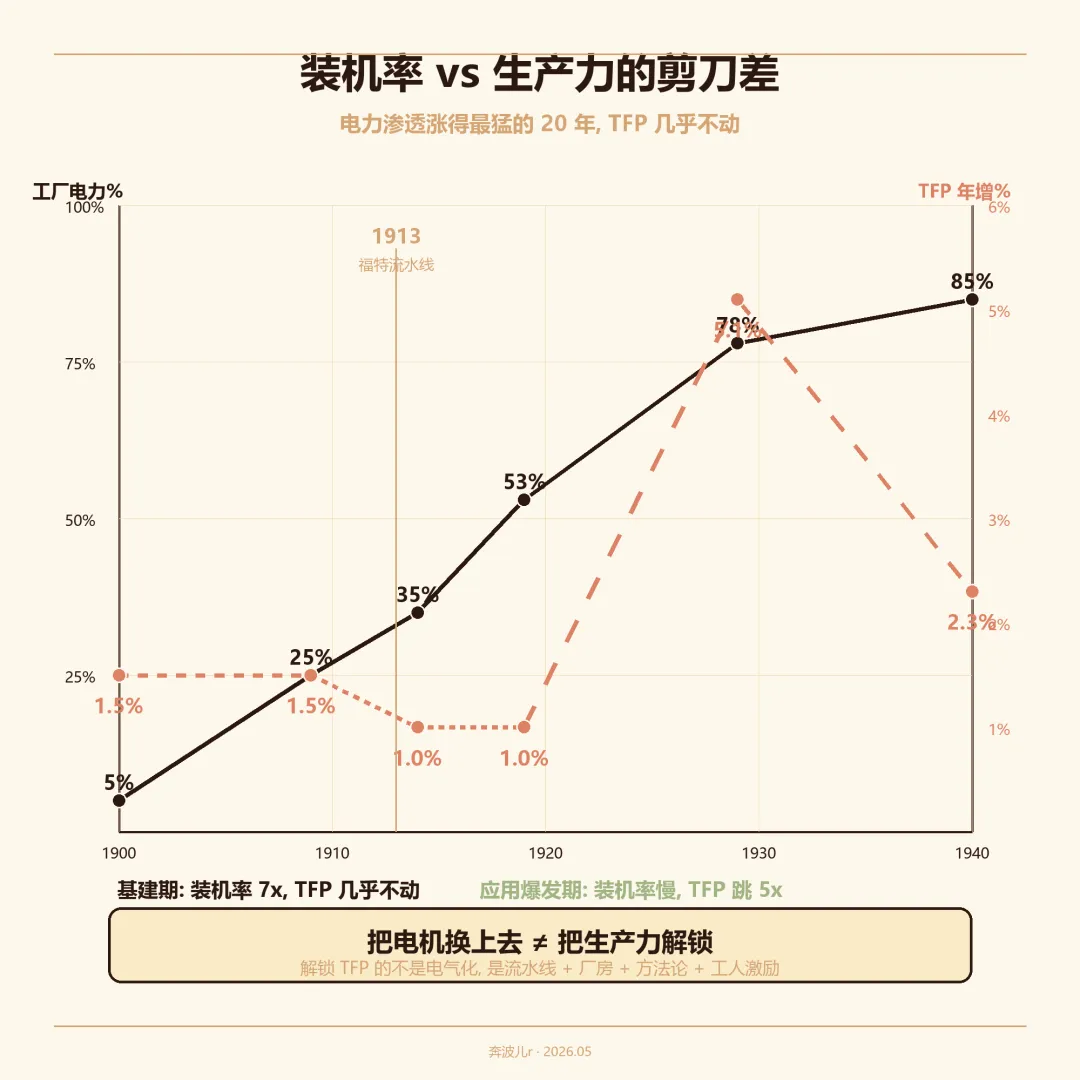

从1900年前的电气化渗透率<5%,到1919年工厂电气化率53%花了20年,但是生产力的爆发——TFP(全要素生产力)的提升却要等到1919年以后。

电气化从 1879 年第一颗白炽灯到 1929 年电气化的应用铺开,中间走了整整 50 年——把红利全部兑现到 1940 年还要再加 10 年。

电气化的发展有五个阶段,每个阶段对应的资本投入、渗透速度、红利兑现、股价回报——这 4 个变量的组合,完全不一样。

技术摸索期 (1879-1899)

爱迪生 1879 年点亮第一盏白炽灯——13.5 小时。

接下来 20 年是技术路线之争。AC vs DC 打了 5 年(爱迪生甚至公开电死动物来唱衰 AC),1893 年芝加哥世博会 Westinghouse AC 中标,这场仗才告一段落。

那 20 年没有商业模式定论——发电厂收谁的钱、谁出装机的钱、技术标准用谁——全是问号。

GE(通用电气) 1893 年股价高 30——散户被收割了几轮。

到 1896 年 GE 在 J.P. Morgan 整合下成立,标准 + 龙头才定下来。

对标AI:2017-2022 年的 transformer / GPT-3 时期——技术分支多(注意力 vs 卷积 vs RNN)、商业模式不清、估值剧烈波动。

基础设施期 (1900-1919):资本巨大,但红利接近零

1900 年的起点:美国总发电量 6 TWh,2700 个城市本地小站。

接下来 19 年——

电气资本支出占 GDP 1.5-2%,和今天 AI capex 占 GDP ~2% 几乎一样。

钱去哪了?全反映在装机率上,没反映在生产率上。

基础设施期这 19 年:工厂端从 5% 涨到 53%——装机率 10 倍;家庭端从 <5% 涨到 35%——渗透率 7 倍。钱都进了机器、电网、变压器、铜线、煤炭——全是 capex ,但再看看生产力的效果

1899-1919这20年,全要素生产力年增只有1-1.5%,和电气化时期没什么区别。电气化的渗透率虽然在工厂已经提高到50%了,但是解放生产力的体系创新——流水线工厂的组织仍然没有出现。

对标AI:2023-2025年——同样的超高Capex、数据中心飞速投产、GPU、光模块、电力;缺货、缺电、缺人,你能想得到的东西都被缺了一遍,但AI泡沫论一直甚嚣尘上,因为AI除了聊天外,到底创造了什么价值?这个问题一直没有答案

应用爆发期 (1919-1929):红利突然出现

标志性事件——1913 年福特把流水线在高地公园厂跑起来了。

5.1% 是美国制造业历史上 TFP 最高的十年——比战后黄金时代高 2 倍、比 IT 革命期高 1.7 倍、比当前美国高 7 倍。Alexander Field 2003 直接给了它一个标签:"the most technologically progressive decade of the century"。

更反直觉的是,这个 5.1% 是在capex增长放缓之后出现的——

电气资本支出占 GDP 从 1.5-2% 降到 1-1.5%(capex 反而放缓) 工厂电力占动力源 53% → 78%——增量 25 个百分点,只有上一个 20 年的一半 但 TFP 从 1.0% 跳到 5.1%——5 倍

电气化渗透最猛的 20 年没有红利,增速放缓的 10 年生产力爆发;爆发的生产力,来自于电气化后的生产组织架构的调整——流水线的工厂出现。

流水线的威力

福特高地公园厂的装配时间——1913 年装配线启用前 12.5 小时,1914 年启用后 1.5 小时,一年降 88%。同样的工人数量,T 型车产量从 1913 年 17 万辆涨到 1925 年 200 万辆,人均产出 ×9.6。这不是装更多机器,是把工作流彻底重写。

汽车产业从奢侈品变成大众工具:

3000 小时(1.5 年工资)买一辆车 → 440 小时(3 个月工资)。这就是大众化的真正含义。

家电同期一起起飞:

收音机 10 年内从 0% 到 40%——这是 1920 年代的 ChatGPT,一个全新工业从无到有。

1919 年以后才是应用爆发的开始。

电气化只是流水线的前置条件

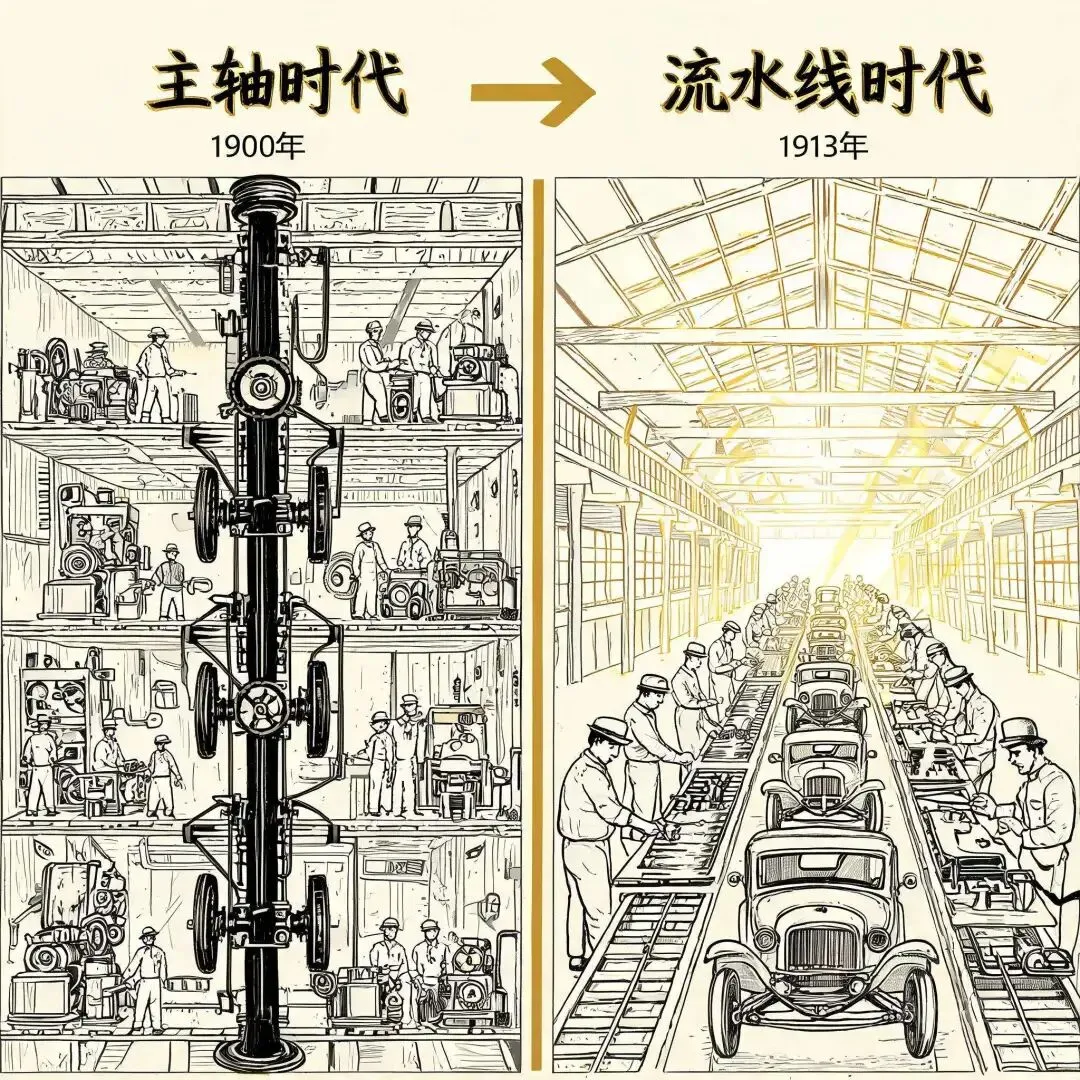

蒸汽机时代的工厂长什么样——完全被中央动力源决定。

一台大蒸汽机(200-500 hp)+ 锅炉房 + 烟囱,工厂建在河边(蒸汽机要冷却水)。蒸汽机伸出一根长主轴(line shaft),沿天花板架设,通过齿轮 + 皮带把动力分给每台机器。多层楼布局——主轴垂直传动方便,4-6 层是典型。

机器位置由主轴决定,不能随便摆。

1899-1910 这十几年的"电气化"是这样的:把中央蒸汽机换成一台大电机。

主轴、皮带、楼层布局——全部保留。工人位置不变,工艺流程不变,库存堆放方式不变。工厂的单位人工产出没变——工人的工作内容没变,单位机器的产出没变——还是被主轴限速,无法独立调速,单位面积产出没变——工厂楼层和布局没变。 工厂只是变得更加节省了燃料,不用烧煤;也可以搬进城里不用靠近水源了而已。

这就是电气化率暴增 但 TFP 几乎不动的物理原因——电气化这 20 年只是"换了动力源",没有改变工作流。和 1900 年的工厂主把蒸汽机换成大电机、但保留主轴皮带——是同构的。

就像现在的AI——

今天大部分企业用大模型的方式,还是把它嵌入原有的工作流——某个环节:客服回复、文档摘要、代码补全。组织形态、工序流程、人员配置完全没变。直到今年 agent 出现,组织架构才有松动的迹象,一人公司、AI native 公司越来越多。目前我们还只是更换了"动力源"的中央式工厂而已。

大型流水线工厂为什么在1913年才出现?

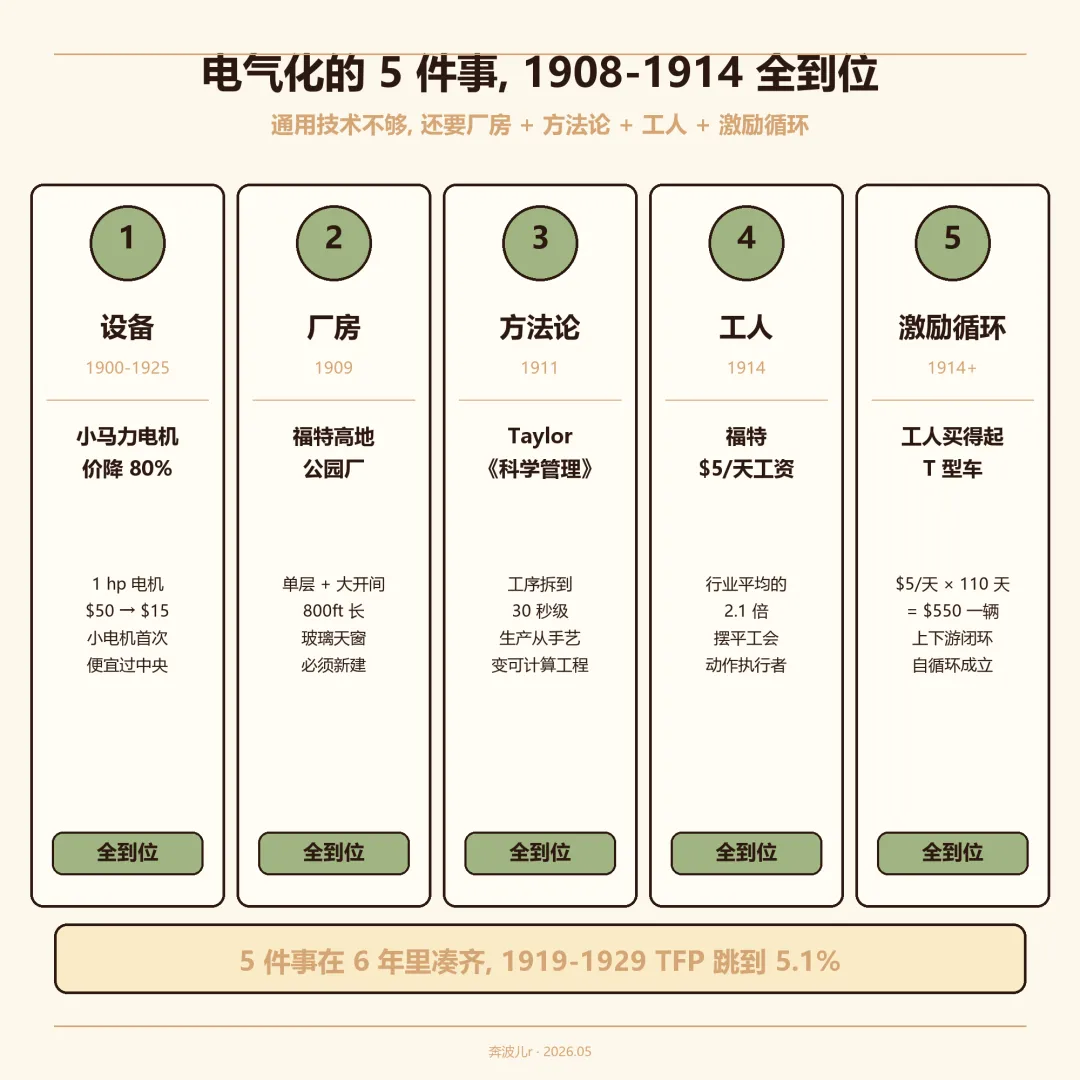

1882 年第一台工业电机就发明出来了,但工厂主等了 31 年——直到 1913 年福特那条流水线才真正出现。

其实19 世纪芝加哥屠宰场的"分解线"早就在跑了。但是缺乏其他的配套创新,工厂级的流水线也无法成型。

1. 设备:小马力电机降到工厂主算得过账

1900 年 1 hp 工业电机大约 15——降 70%。之前工厂主算账,买 1 台 200 hp 大电机 + 主轴 + 皮带 + 全厂传动,比给每台机器配 1-5 hp 小电机便宜。

1910-1915 年这个账反了过来——小马力电机第一次便宜过中央动力源。GE 工业电机销售也跟着从 1900 年 80M——16 倍。之前工厂主没动力推流水线,这时候动力满满。

2. 厂房:旧多层厂房不能改造,必须从头建

旧多层厂房(4-6 层)的物理意义是主轴垂直传动、每层一道工序;流水线要的是另一套——单层、大开间、跨度 100 米+、玻璃天窗采光——承重墙不允许打通,必须新建。

代表作是 1909 年福特高地公园厂:单层、800+ 英尺长、Albert Kahn 设计、玻璃天窗——1913 年这个厂房里跑出第一条电动装配流水线。新厂房意味着工厂主放弃旧厂房 5-10 年折旧 + 巨额新资本支出——基础设施期最难做的一个决策。

3. 方法论:Taylor 把"怎么生产"变成可计算工程问题

有了独立电机和新厂房还不够——没人知道该怎么把生产组织成流水线。1908 年 Frank Gilbreth 的"动作研究"先开了头,1911 年 Taylor 出版《Principles of Scientific Management》——把工序拆到 30 秒级。

Taylor 真正的贡献是把工人的"经验"翻译成"可测量的标准时间",让工厂主第一次能"设计"流水线,不再是试错——生产流程从手艺变成可计算的工程问题。

4. 工人:福特用一个动作摆平工会 + 创造下游需求

旧体系下熟练工人是"全能工匠"——会几种机器、自己决定加工节奏;流水线要求工人变成一个动作的执行者。工会反对,理由很合理:工作简化 = unskilled 化 = 工资压低风险。

1914 年 1 月福特宣布 $5/天工资——是行业平均($2.34)的 2.1 倍。这一招同时干了三件事:摆平工会反对、让"全能工匠 → 专门动作执行者"在工人那边经济上划算、让工人买得起一辆 $550 的 T 型车

$5天不只是流水线的"人力解锁",也是 T 型车的"市场解锁"——工人变成自己工厂产品的消费者,上下游闭环。

这 4 件事在 1908-1914 这 6 年里凑齐。才出现了后面的爆发,1913 年第一条流水线启用,1915 年起扩散到通用汽车、飞机制造(1918 一战军需)、家电(1920s GE 冰箱洗衣机)、电子产品(1930s 收音机)。1919-1929 制造业 TFP 年增 **5.1%**——美国制造业历史最高的十年。

电气化的基础设施红利只贡献生产力进步的 25%,通用技术本身(电力)不够,还要厂房、组织架构、激励循环全部到位才能解锁红利——任何一个缺位都不行。

泡沫期 (1926-1929):大家担心的就是这一段

应用爆发起来之后,接下来是 3 年加速上行。

叙事变得特别乐观——电力会改变一切,有线电进每家每户,广播取代报纸,空调改变南方,汽车取代铁路。

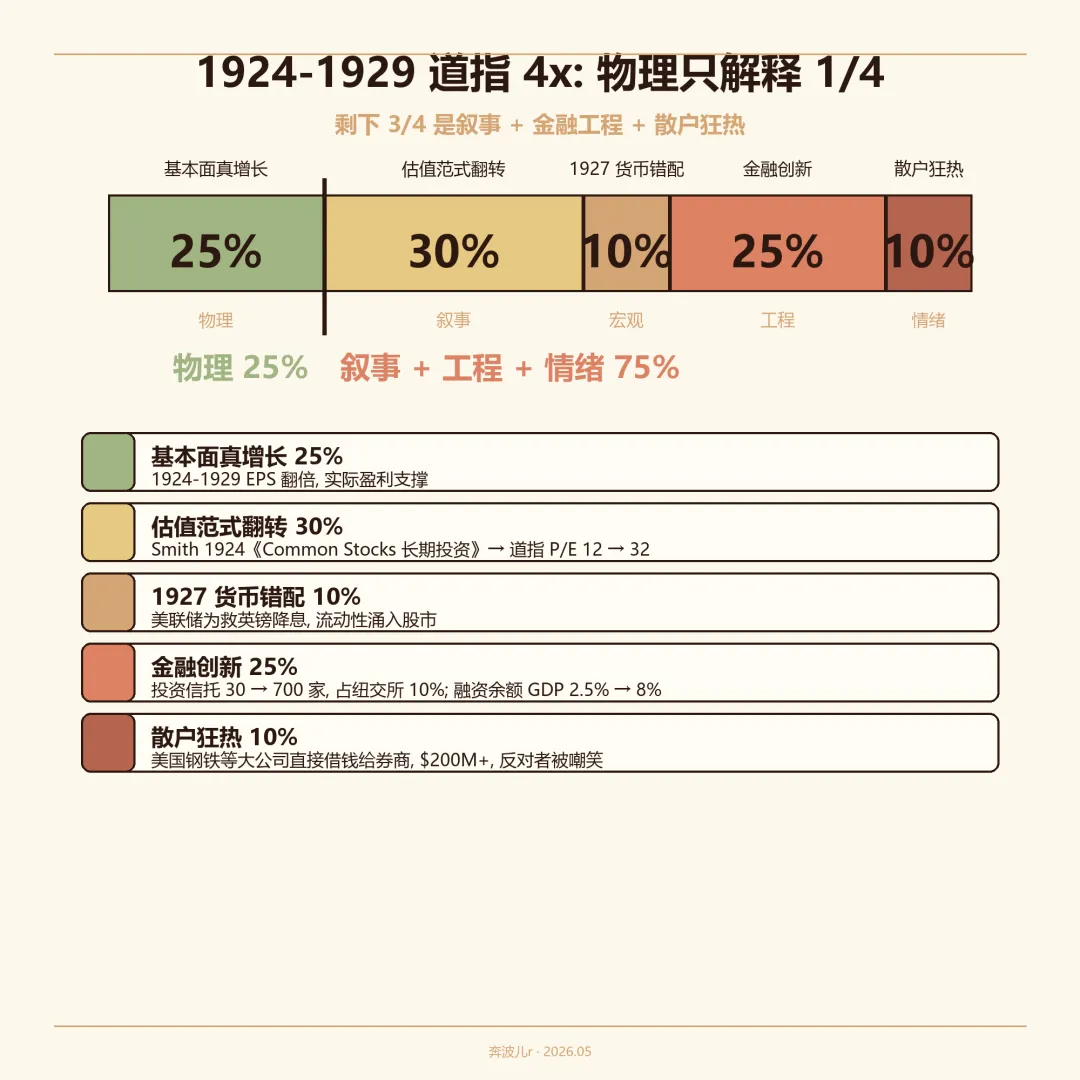

3 年里,估值范式发生了变化:

1924 年保守投资者只买债券和优先股,普通股被当作"风险性投机品"。那年 Edgar Lawrence Smith 出版《普通股作为长期投资》,核心论点是"长期看股票回报比债券高"。听上去是常识,1924 年是异端。5 年里这个范式从耶鲁投资课的教材一路扩散到擦鞋童——道指 P/E 从 12 倍涨到 32 倍,RCA(无线电收音机)从 549,366 倍。

范式只是地基。1928 年的金融创新进一步推高了泡沫——投资信托从 30 家爆到 700 家、占纽交所市值 10%;融资余额占 GDP 从 2.5% 涨到 8%。最危险的是资金来源:大公司直接把钱借给券商,美国钢铁一家就放了 $200M+——做实业不如借钱给股民赚得多。

顶部信号——所有人都在重复同一个极度乐观的叙事。当时美国最有名的经济学家 Irving Fisher,崩盘前两周还在公开说"股价已经到了一个永久性的高位平台"。1929 年 9 月 5 日 Roger Babson 警告"崩盘要来了",道指当天跌 3%——媒体第二天把他写成"永远的空头"嘲笑。

当所有人都只剩一种声音,这才是顶部最可靠的信号。

3 周后黑色星期二,道指一天跌 12%。回头拆 1924-1929 道指 4 倍涨幅:基本面真增长贡献 25%,估值范式 30%,1927 货币错配 10%,金融创新 25%,散户狂热 10%。物理只解释了 1/4——剩下 3/4 是叙事、金融工程和狂热。

对标 AI:今天金融创新、散户进场、只剩下看好的声音——这三层都远没到 1929 的程度。仍然一直有人在鼓吹AI泡沫论,仍然有很大的分歧。

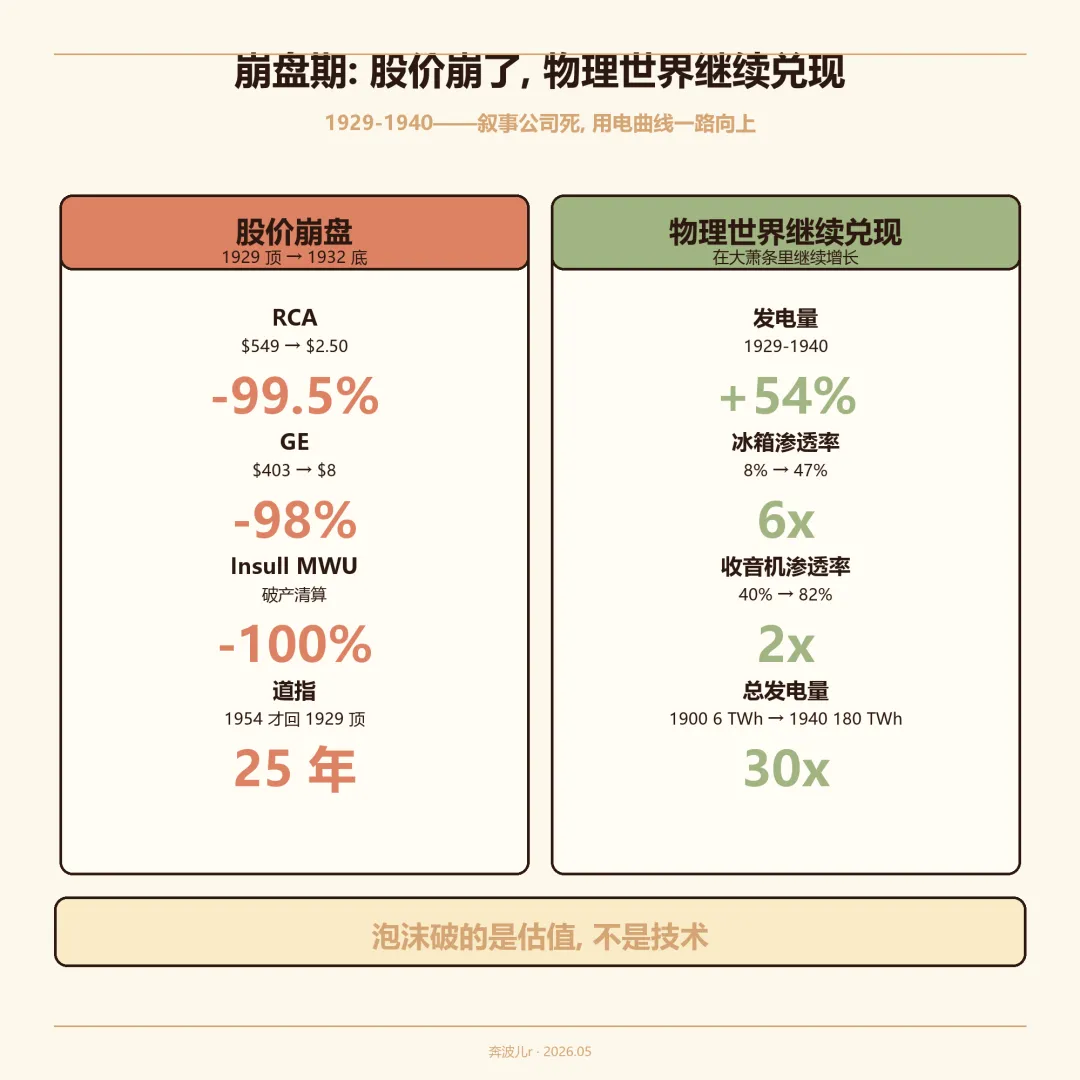

崩盘期 (1929-1940):股价崩了,但技术革命仍在进行

跌幅触目——

道指要等到 1954 年才回到 1929 顶点——足足 25 年。

但电气化的物理世界没崩——

发电量 1929-1940 +54%(在大萧条里继续增长) 冰箱渗透率 1929 8% → 1940 47%——萧条里反而爆发,因为冰箱替代了昂贵的冰窖配送 1940 总发电量 180 TWh,比 1900 年的 6 TWh 多了 30 倍

物理世界一直在兑现。叙事公司大部分死了或腰斩 N 次。

泡沫破的是估值,不是技术。

即使 AI 真的进入崩盘期,token 用量、agent 渗透、生产力提升——这些物理世界的事不会停。但股价就不知道了——GE 1932 跌 98%、RCA 跌 99.5%,都是常态。

3. 100 年前的资产价格——GE-卖铲人 / GM-应用赢家 / RCA-电气Native应用

GE(通用电气):1892 年由爱迪生电气和汤姆森-休斯顿合并成立,做的是发电机、电动机、变压器、电灯泡——电气化产业链上"卖铲人"中的卖铲人,所有发电厂和工厂都要从它这里买核心设备。

GM(通用汽车):1908 年由 William Durant 整合别克、奥兹莫比尔、凯迪拉克等多个汽车品牌成立。1923 年 Sloan 接管后做出 5 档品牌阶梯 + 年度改款 + 分期付款,1925 年销量首次反超福特——电气化时代的下游应用赢家之一。

RCA(美国无线电公司):1919 年由 GE 牵头与西屋、AT&T 合资创办,起步做军用无线电,1920 年代转向收音机制造和广播电台运营(旗下 NBC 是美国第一家全国性广播网)。1929 年家用收音机渗透率 40%——这是 1920 年代的电气Native应用。

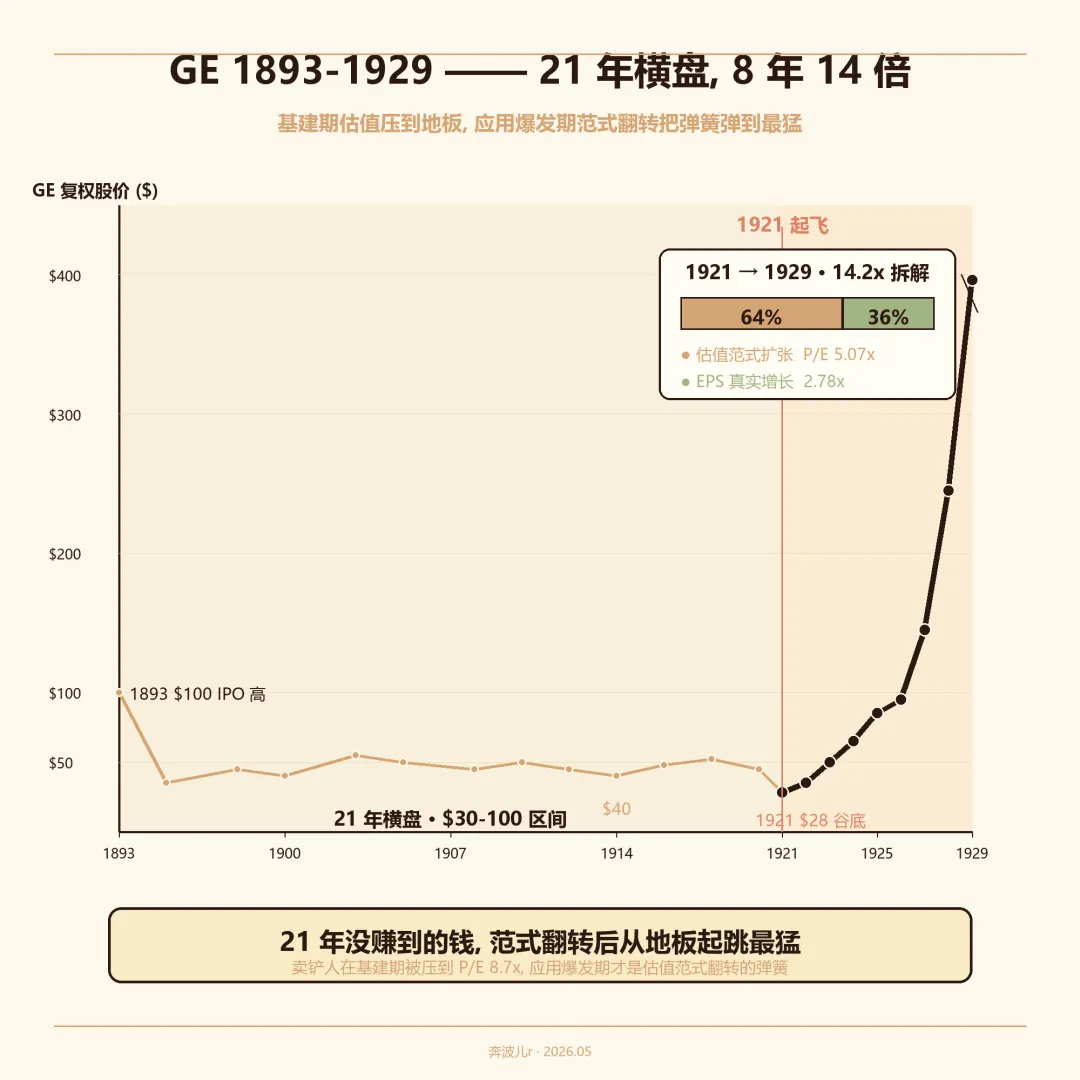

3.1 GE — 基建期 21 年苦逼,应用爆发期 8 年 14 倍

阶段 1:1900-1920 基建期 21 年——股东几乎赚不到钱。

GE 这 21 年股价基本横盘 8 stable 股息。**30 年累计回报 +136%(含股息),年化 2.9%**——跑不赢通胀多少。

但实际的财报很猛:总销售 **300M(10 倍)**、净利润 12M(4 倍)——但同期股本扩了 4 倍,EPS 几乎不动。

为什么基建期不赚钱?4 件事同时发生——

慢需求:发电量 1900 6 TWh → 1929 117 TWh,装机端跑得快但 GE 议价权差 快迭代:1903 蒸汽轮机让 1900 往复机线作废,1910 三相感应电机又把直流线作废——老折旧没收回新厂就要建 全球竞争:Siemens / AEG / Brown Boveri / Westinghouse 同时挤同一个口 客户集中:前 10 大公用事业占全美 50%+,议价权切走

每 $100 电气化总投入,设备制造商分到的最少——只有 $5-10。下游使用方拿 15-20,资本市场 $10-15。GE 这种最显眼的"卖铲人",反而是价值链上分到最少的一段。

正确判断"电气化是大趋势",完全不能让你在公开市场赚到超额收益。

阶段 2:1921-1929 应用爆发期 8 年——

8 年股价涨 14 倍,其中 64% 来自估值范式扩张,只有 36% 来自EPS增长。

基建期 21 年估值压在 P/E 8.7x 的低位,Smith 1924 估值范式翻转之后,P/E 从 8.7x 升到 44.1x。GE 起点最低,反弹空间最大。

不是 GE 业务突然变好。业务还是那个业务。是叙事变了,估值标尺变了,而 GE 起点最低。

3.2 GM — 流水线扩散后的追赶者,也是 9.3 倍

电气化和流水线最赚钱的应用赢家其实是福特——1925 年福特占美国汽车市场 50%+。但福特一直到 1956 年才上市,公开市场投资者赚不到福特的钱。

GM 是追赶者。1921 年净亏 1.20),股价低点 $9.63——这是 GM 此后 16 年里唯一一次年度亏损。1924 做了 4:1 反向拆股(通常是公司挣扎的信号)。

1923 年 Sloan 接管,做了三件事——

品牌阶梯:雪佛兰 → 庞蒂亚克 → 奥兹莫比尔 → 别克 → 凯迪拉克,五档定价覆盖每一种钱包 年度改款:每年小改款,瓦解消费者"我有了 / 我够了"的安全感 分期付款(GMAC):月供机制把蓝领变成消费者

1925 年 GM 销量首次反超福特。1921-1929 完整 9 年股价 9.3 倍。其中 1925-1929 这 4 年——

4 年股价 4.04 倍——63% 来自 EPS 真实增长,37% 来自估值放大。EPS 翻 2.42 倍是 Sloan 三件事的真实兑现。

1921-1929 GM 给公开市场投资者 9.3 倍回报。技术发明者不一定是公开市场最大赢家,扩散期的追赶者一样能给到 10 倍量级的回报。

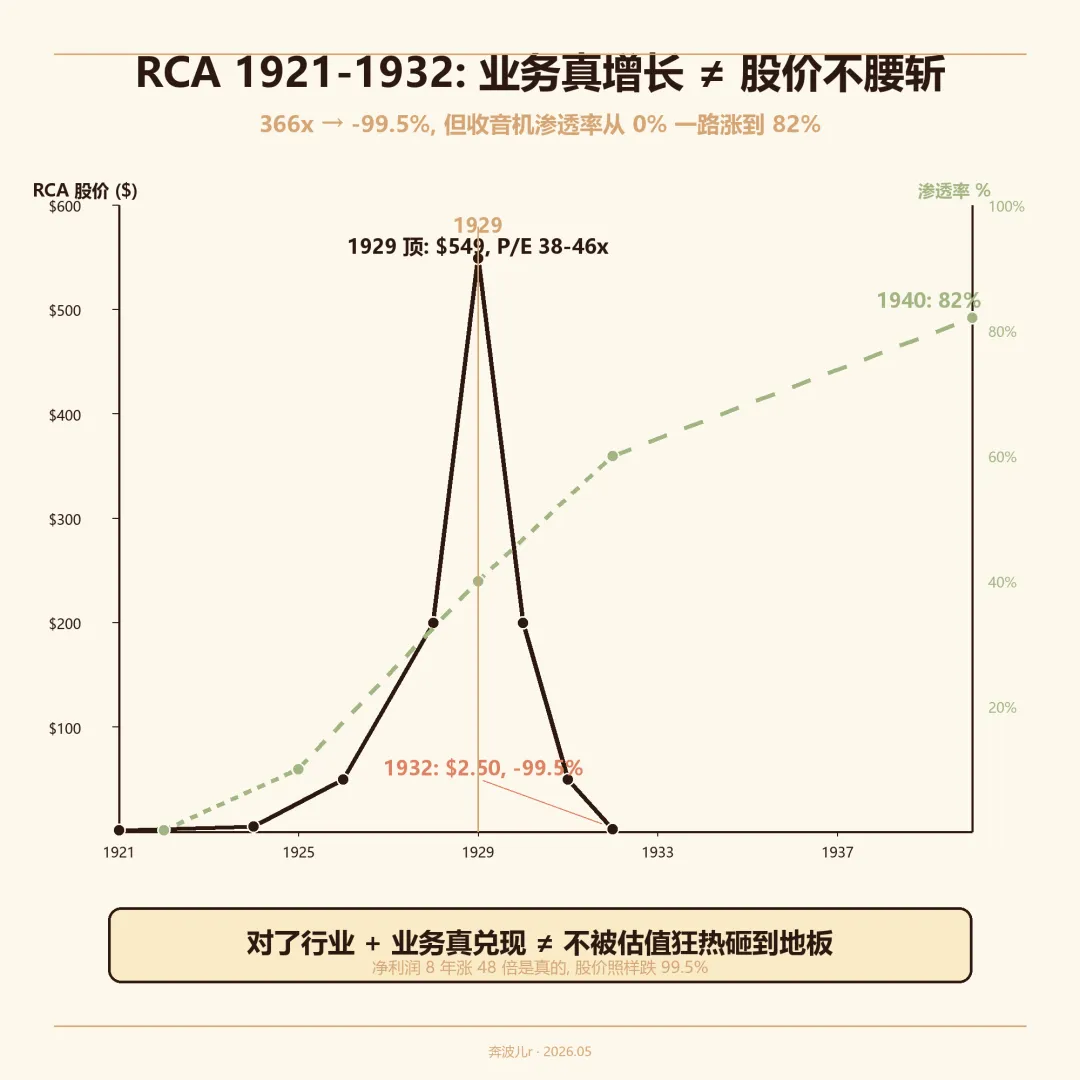

3.3 RCA — 真正的增量应用,股价爆发力最强

RCA 1921-1929 是泡沫期叙事里最经典的标的——8 年股价涨 366 倍,然后 3 年跌 99.5%。

股价 366 倍拆开看——**~48 倍来自净利润真增长,~8 倍来自 P/E 扩张(5x → 38-46x)**。EPS / 估值各占一半。

收音机是 1920 年代的电气 native 应用

1920 年之前美国家庭获取信息只有报纸——一天一份,各家自己走到报亭买。1920 年 11 月 2 日 KDKA 在匹兹堡播报哈丁 vs 考克斯总统大选结果——美国第一次实时知道谁赢了。同一年圣诞节,RCA 母公司 GE 推出第一台家用收音机,$75。

到 1922 年全美 600 家广播电台,1926 年 RCA 旗下 NBC 成立美国第一家全国性广播网——总统讲话、棒球比赛、爵士乐、广告同时进 200 万家庭客厅。1927 年 CBS 跟进,1929 年广播业广告收入 $4000 万,从无到有。

家庭渗透率:1922 年 0.2% → 1929 年 40% → 1940 年 82%。一个全新工业从无到有,就像弱化版的ChatGPT,RCA 同时卖收音机硬件 + 收 NBC 广告费 + 收设备专利费,净利润从 24M——48 倍是物理世界真兑现,不是炒出来的。

但还是 -99.5%

1929-1932 RCA 跌 99.5%,从 2.50。

物理世界没崩——收音机渗透率 40% 继续涨到 60%(1932)、82%(1940)。崩的是杠杆和情绪——保证金贷款余额从 1920 9B,9 倍;散户持股占比从 5% 飙到 20%。美股要等到 1965 年才回到 1929 RCA 顶点,36 年。

业务真增长 48 倍,但股价照样跌 99.5%。看对了行业和应用,估值狂热还是会让你跌回起点。

3.4 反例:有轨电车——电气化里真死掉的环节

电气化里也有昙花一现的泡沫——有轨电车(traction)。

1888 年 Frank Sprague 在 Richmond 建成第一条电气化街车线路。1890-1907 美国所有大城市同时建电车——跨城际 interurban 网络 1907 年达 9000 英里(比铁路加 4 个数量级的资本投入)。

1900-1907 街车股是不折不扣的"成长股"——人口涌入城市、新线一年一年开、运营公司一层一层发优先股 + 高息债。

1907 年起这门生意慢慢死去。

技术可用,9000 英里轨道还在,每天还在跑车。但是更强的技术——T型车已经出现。更可况价格还被市政府设置了5美分的上限。三个因素锁死了他的发展。

纽约 Metropolitan Street Railway 1893 创立、1907 破产。Philadelphia Rapid Transit 屡次破产。Chicago Traction 一路合并一路破产。1929 大部分已死。

电不是泡沫,有轨电车是泡沫。

这是电气化里真正的基础设施泡沫——物理需求一直都在(通勤的人没消失、城市还在长大),但这门生意永远没赚到钱。

3.5 阶段 > 环节——别错过应用爆发期

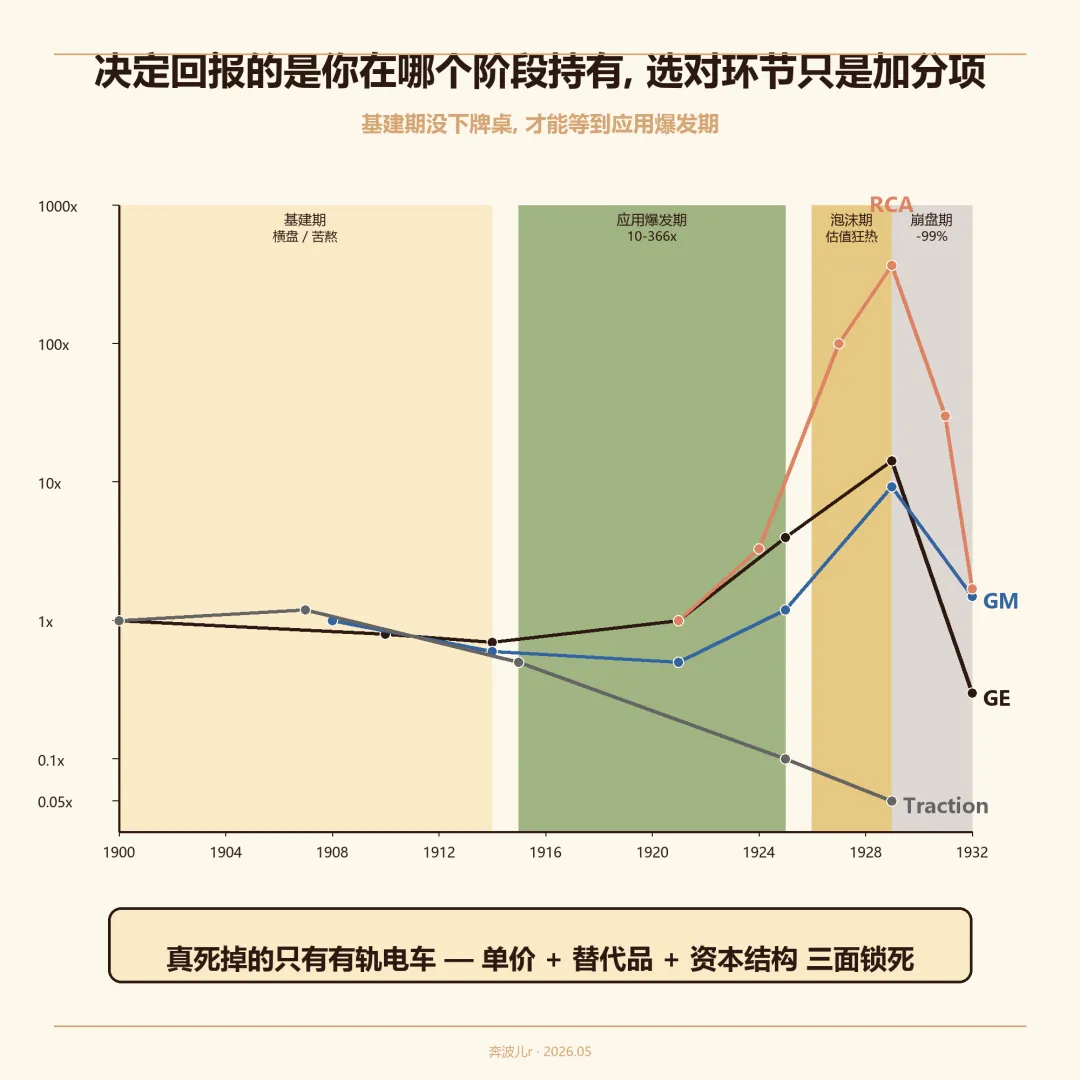

四家放在一张表里——

抛开持股体验的差别,GE / GM / RCA 这三家给到投资者的最终回报在10-100倍的量级,100倍当然最好,但是十倍也还可以了。真正决定命运的不是挑哪个环节,是基建期没下牌桌。

想象一下你站在 1910-1915 年:看到基建大量投入,却没有生产力发展的效果,质疑 capex 的 ROI;时间推进到 1915 年,基建增速都放缓了,你可能会很高兴——我果然又对了。

基建期看 capex 增速放缓就卖出 GE。扛了 15 年没涨的 GE,怒骂一声 sb 然后下车,接着错过 1921-1929 那 14 倍——卖在最便宜的位置,把后面所有红利都让出去。

踏空整个应用爆发期。1900-1919 整整 20 年美国制造业 TFP 只有 1-1.5%,和电气化前几乎没区别——数据上"电气化是泡沫、基建期 capex 砸进去没产出"完全说得通。但接下来 10 年 TFP 跳到 5.1%,RCA 涨 366 倍、GE 涨 14 倍、GM 涨 9.3 倍。下错牌桌,整张牌桌都错过。

真死掉的只有有轨电车——市政府把票价锁死在 5 美分 30 年涨不上去,T 型车一来抢走客户,高息债压在身上,三面同时锁现金流。这种被三面同时锁死的伪需求才是真泡沫,电气化大范围内不是。

4. 我们在 1914 年的位置——1915 年的前夕

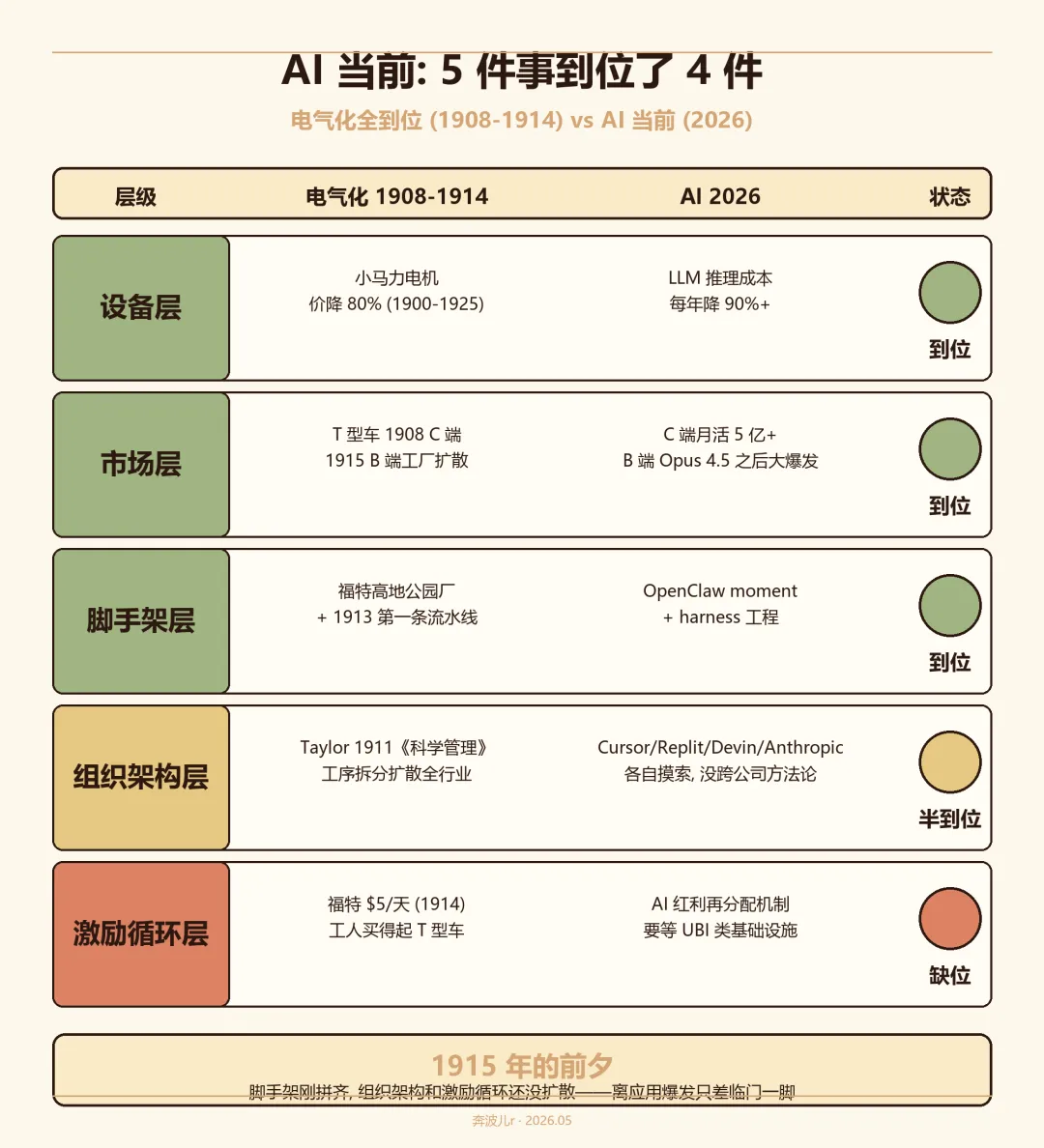

4.1 AI 当前:5 件事到位了 4 件

电气化带来生产力的爆发,有前面提到的四个前置因素,那现在的AI是什么条件呢?

设备层:LLM 推理边际成本 2 年降 95%。GPT-4o (2024) 当时的水平,到今天的deepseek-V4,token 成本只剩零头。和 1900-1925 小马力电机降 80% 是同一个机制——核心组件便宜到使用方算得过账。

市场层——C 端早就到位了(月活 5 亿+),关键是 B 端。Opus 4.5 之后,B 端真正创造价值的应用大爆发,头部模型同步涨价。这件事 2025 年初还在被怀疑,4 个月之后已经发生——和 1915 年流水线扩散到通用汽车、飞机、家电的画面对应。

脚手架层——2026 年初的 OpenClaw moment——Anthropic 把 Claude Code + Opus 4.5 + harness 工程拼齐——是 AI 版本的 1913 福特装配线时刻。后面大量 harness 工程跟进,本质都是在给 agent 搭"厂房"——让 agent 第一次有了能稳定跑长任务的空间。

组织架构层——已经能看到 Anthropic内部 自身这些 AI-native 公司的工作方式和架构的转变,但它们的"agent 工序拆分方法论"是各自摸索——没有跨公司可复用的"AI 时代 Taylor"出现。我觉得未来的几年内,我们一定能看到广泛的组织架构调整,当然都是由新的公司完成的。

激励循环层——这是最难的一件事。福特 $5/天的本质是把流水线创造的产能红利再分一部分给工人,让工人变成自己工厂产品的消费者——上下游闭环。AI 等价物要等到 AI 创造的生产力红利能再循环回到普通人手里——全民基本福利收入(UBI)那种东西真正跑通。也不是没可能,但还远。

4.2 时间表对应:1915 年的前夕

电气化基础设施期 1900-1920 = 20 年;应用爆发期 1915-1930 = 15 年。

AI 速度 5-10 倍折算:

基建期(2024-2026/2027):2-4 年 应用爆发期(2027-2029):1.5-3 年

我们现在大概就在 1914 年——基建仍在继续,但流水线还没完全扩散出去。一些 AI native 的创业公司里(例如Anthropic 自身),AI 时代的流水线可能已经在小范围里建成了——但还没扩散到全行业。

1915 年的前夕。

4.3 三类机会对应当下

电气化里赚到钱的有三类——广谱卖铲、窄而深扩散、应用赢家。

第一类:广谱卖铲——已经发生

GE / Westinghouse 在电气化里是广谱卖铲人。当下对应 NVDA、SK Hynix、美光、SanDisk、INTC、AMD,等等。

这类的特点是——AI占比最高,需求一来,直接收益,产能弹性差,价格弹性最大。一旦应用端跑通,先涨的是这一类。

过去 4 个月发生的事:存储 SNDK +83%、MU +77%、SK Hynix +69%;CPU INTC +102%、AMD +92%;FLEX +90%、FLNC +78%。

剩下的空间看 EPS 能不能继续兑现——3 年长协把订单锁死、ROIC 200-400% 的盈利持续多久。或者再上一个台阶,用量和价格再创新高。

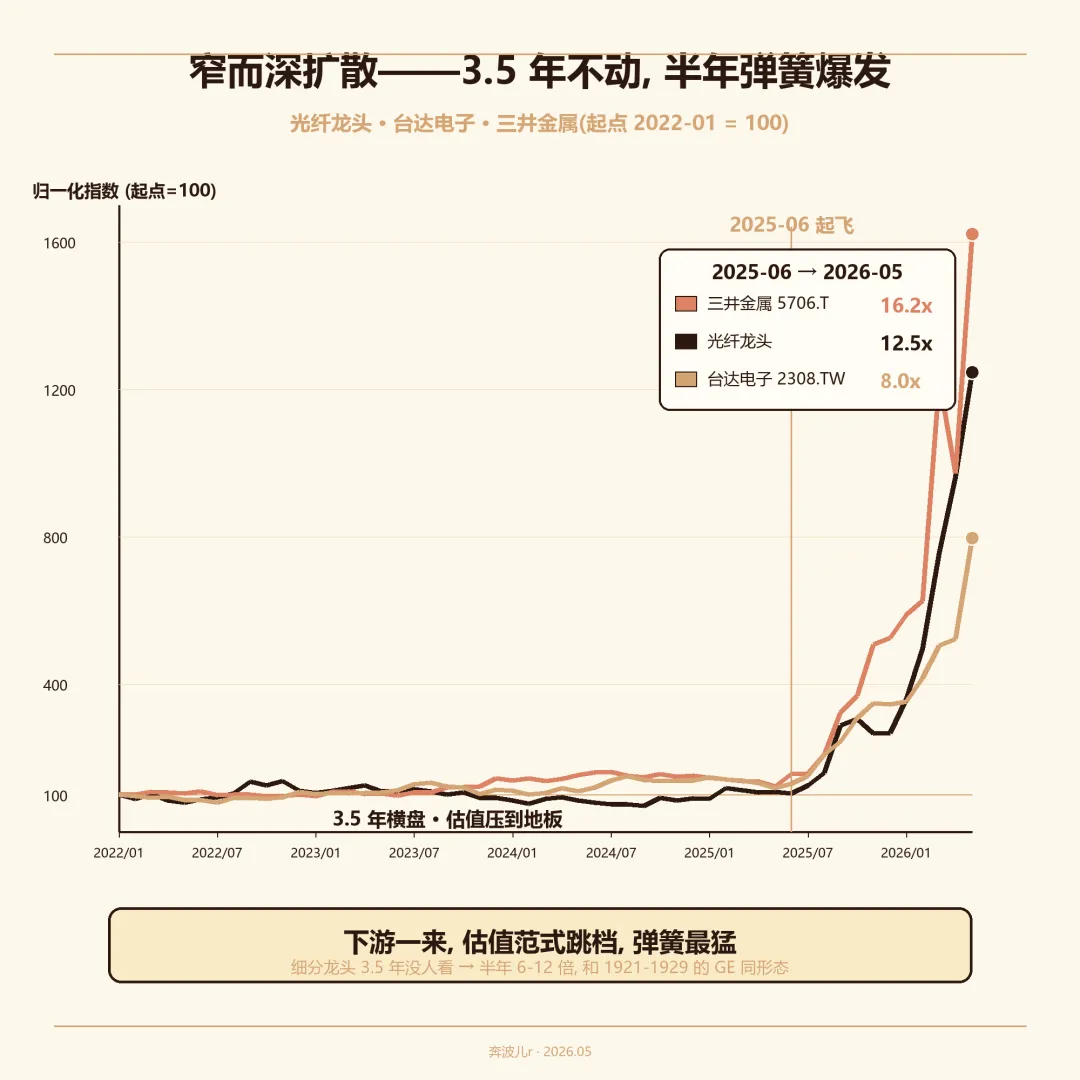

第二类:窄而深扩散——22-25H1 不涨然后25H1以后 5-10x

电气化里有一类公司很有意思:整个基建期(1900-1914)股价不动,应用爆发期初(1915-1925)突然 5-10 倍涨。

Bethlehem Steel(H 型钢做军舰)、Ingersoll Rand(凿岩机)、Union Carbide(乙炔→工业气体)——都是这一类。共同特征是:下游需求集中在某个具体应用(军舰、矿山、电石灯),不是广谱卖给所有人;基建期需求还没起来,应用爆发期需求一来就独家放量。

当下对应:光纤、台达、三井金属等等很多的这种细分龙头。

光纤 22-25H1 都没有跟上β——供给格局太差,下游是运营商大客户压价,垃圾传统制造业;结果AI拉爆需求以后价格持续上涨,运营商也只能被迫接受涨价,估值从个位数拉到20-30倍PE。

台达电源类似——电源是数据中心的核心,但是H系列之前的电源是3.3kw的成熟版本,结果跳到5.5kw的全新电源后,单价、用量、盈利都全线暴涨。22-25H1 按工业自动化估值定价 PE 15-20x,数据中心电源订单起来后EPS预期直接2年翻4倍,股价1年5倍

三井金属、MGC 的铜箔——HBM 的 ABF/BT 载板上铜箔被几家日本小厂卡死。1年16倍

这类公司基建早期"看不到"——因为下游占比还太低,整个行业的需求曲线还是平的。下游持续爆发,总会达到一个跳变点,改变整个行业的供需,那时候就从传统制造变成AI细分龙头, 产能更加刚性,价格有弹性,风险收益比很高。

第三类:"AI 时代的GM"——应用爆发期还没出现

已经能看到一些先锋——大家代入过 AI 游戏公司、AI 内容创造、AI 短剧。AI 短剧那批团队用超低成本就把传统影视公司的活干完了,赚得盆满钵满。但这些只是先锋,真正大的组织架构创新带来的产物,还没来。

"AI 时代的 GM"什么时候出现?大概是某种 agent 框架 / 组织形态彻底重写一整条业务流水线、然后这家公司把它工程化、标准化、可复制化之后。

时间预测:2026-2028 年——参照福特 1913 流水线跑通 → 1925 GM 反超的节奏,大概 12 年。AI 速度压缩 8-10x,折算 1-2 年。

这一类只能在公开市场出现之后才能下注。今天能做的是——预留弹药。

4.4 想不到的物种——应用爆发期才会出现

应用肯定仍然是未来最大的机会。

我不相信模型厂商能够 cover 全世界所有领域所有的事情。真正限制我们的是想象力——AI native 的先进组织架构,带来生产力爆发后的新兴领域,到底会是什么?

就像电气化应用爆发之前——

你想不到 1929 年美国 加油站从 0 个变成 12 万个,T 型车的副产品养出一整条物流体系;

你想不到 红绿灯 1920 才发明,然后整套城市汽车交通体系跟着出现;

你想不到家庭冰箱 1929 才 8% 渗透率,1940 跳到 47%——那时候卖冰柜的开利和 Frigidaire(GM 子公司)突然变成大票。

这些应用爆发期才出现的物种,在 1914 年的工厂主眼里都是想不出来的——他们看到的只是"电机便宜了、流水线起来了、汽车开始卖了"。

AI 也是一样。我们在 1914 年的位置上,看得到的只是 GPU 涨、光纤涨、模型涨价、coding agent 跑通——但 1915 年开始的那些"想不到的物种",后面才是大头。

百年一遇的周期,尽情享受

回到最开始那个问题——AI 是不是泡沫?

讨论这个问题本身,意义并不大。向前看,下场干才是真正要做的:

一头扎进产业看细节——目前产业的bottle neck——电力、存储、cowos产能如何解决,模型的自进化什么时候能够出现,Agent到底如何改造各个领域的工作流。

再脱离地面从高处俯瞰大的脉络——我们现在到底处于AI革命的什么阶段?Capex真的没有回报吗,应用爆发的前置条件满足了几件,生产力红利兑现在哪几年。

搞清楚现在到底在发生什么、在什么阶段——这比"是不是泡沫"重要太多。

这是 100 年一遇的技术创新周期。

如果只是因为看到这一波涨幅太大,而自己又踏空了,就用"泡沫"两个字去拒绝面对、逃避参与——这是对自己不负责任的态度。我们错过的不是一波涨幅,是 1915 年开始的整个时代。

如果踏空了卖铲人,踏空了大模型,没关系,向前看;应用的时代还没到来,未来还有大把的机会。

能够见证这样的时代,是我们这一代人的幸运。请大家尽情享受。