夜雨聆风

夜雨聆风英伟达Rubin出货在即,所有的材料都用上最高规格。其中高层数的PCB必须用上高端的M9级覆铜板,这就促成了今天M9级覆铜板的上游原材料厂商逆势大涨。今天来拆解一个先前被市场严重低估但正在迎来拐点的细分领域——“M9硅微粉”。

M9级球形硅微粉是AI算力硬件中被严重低估的"隐形瓶颈"。单价从几千元/吨跳到10万-50万/吨(10-50倍)、填充量从30%翻倍到70%、CCL成本占比从5%飙至20%——三重乘数叠加,让千元级的填充料变成十万级的暴利赛道。国产替代窗口已开,但能跨过四重技术壁垒的A股公司不超过三家。

什么是M9硅微粉?

把M9级覆铜板比作AI服务器的高速公路,硅微粉就是铺路用的特种沥青——填充在树脂和玻纤布之间,让路面更平整、更耐热、信号跑得更快更稳,还能省树脂钱。

过去这只是个填充料,谁都能做。但Rubin架构拉到224Gbps后,普通硅微粉(粒径5-20μm、纯度99.5%)的介电损耗根本扛不住。M9级要求把粒径压到0.5-3μm、纯度拉到99.99%以上、球形度≥98%。

M9硅微粉有多难做?

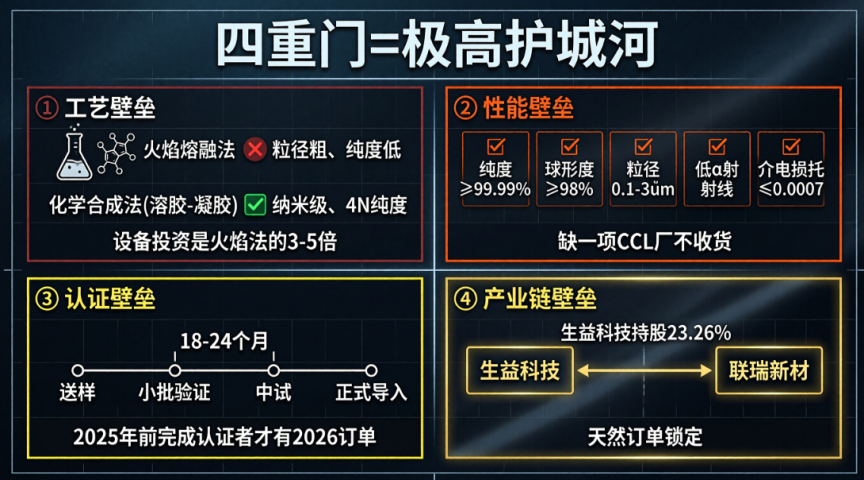

全球99%的硅微粉企业做不出M9级,有三条工艺路线并且扩产周期极长。

传统低等级的硅微粉使用的工艺是火焰熔融法,他的成本低产能大,但粒径5μm+、纯度99.5%,根本上不去。

M9必须用化学合成法,这里面有三条路线:

溶胶-凝胶法:可达纳米级(≤0.5μm)、纯度99.99%+,成本最高、控制最复杂

等离子体法:亚微米级,设备投入大

水热法(国瓷材料):进度较快,成本介于前两者之间

化学法产线投资是火焰法的3-5倍,调试18-24个月。

最后做出来的成品要求纯度≥99.99%,球形度≥98%,粒径亚微米级(0.1-3μm)

,低α射线,介电损耗≤0.0007。

从送样、小批验证、中试到正式导入,通常一年半到两年。后发者即使技术达标也要等一年半才能拿单。

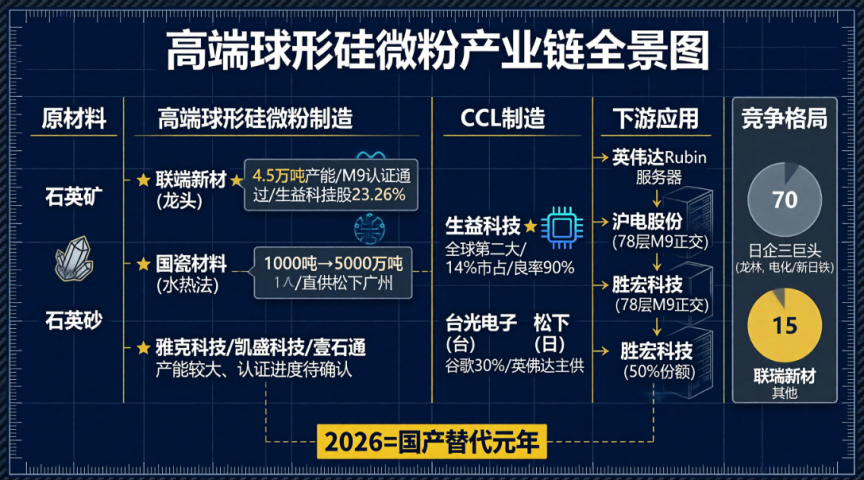

生益科技是全球第二大覆铜板厂商(14%市占),也是联瑞新材的第一大股东。联瑞新材具有显著的先发优势,订单天然锁定,形成上下游闭环的竞争壁垒。

竞争格局:日企70%→国产替代窗口

全球高端球形硅微粉被日本龙森、电化、新日铁三家寡头垄断70%份额。2026年被称为"M9硅微粉国产替代元年"。

第一梯队:联瑞新材(688300)——国内绝对龙头,三大工艺全覆盖,4.5万吨/年产能,2026年新增3600吨高端产能。已通过生益科技、台耀M9认证,深度绑定英伟达链。确定性最强。

第二梯队(差异化路线):

-国瓷材料(300285):水热法独特路线,验证最快。已直供松下广州厂,1000吨→规划5000吨

第三梯队(规模/央企):

-雅克科技(002409):2万吨→5.1万吨新产能,规模最大,M9认证进度待确认

-凯盛科技(600552):央企,球硅+球铝1.4万吨,Low-α即将量产

-壹石通(688733):球硅+球铝组合,试产阶段

供需与价格

需求三重驱动叠加:单机用量翻倍(填充量30%→70%)+渗透率爆发(Rubin量产→M9渗透率30%+) + 单价10-50倍跳升。

核心瓶颈在化学法产能稀缺:全球有效产能极为有限,新建产线18-24个月。毛利率普遍40%+,联瑞新材M9级约45-50%。

总结一下

整条M9级CCL产业链供需缺口排序:Q布→碳氢树脂→HVLP铜箔→M9硅微粉。硅微粉不在最紧缺的第一梯队,但弹性不可忽视:量价齐升、毛利率40%+、国产替代窗口打开。

核心跟踪变量只有两个:联瑞新材的M9级出货增速,以及2026年H2 Rubin量产带来的M9级CCL需求爬坡节奏。 前者决定龙头利润弹性,后者决定赛道天花板。