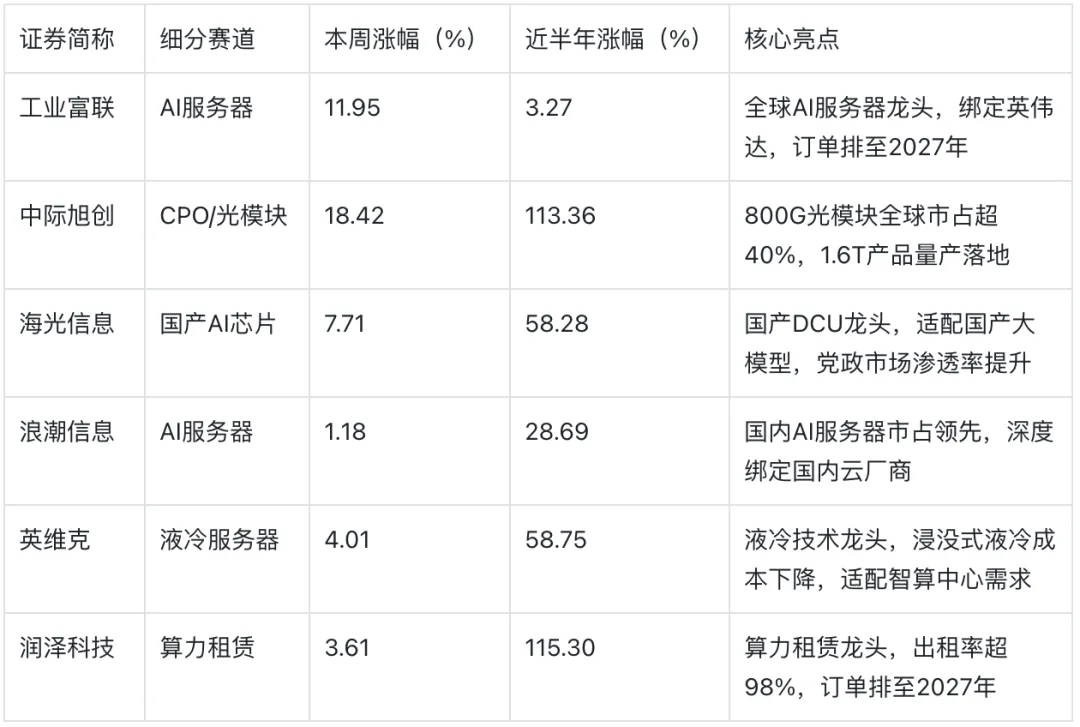

引爆新周期!AI算力产业链趋势已定,龙头股本周最高涨18%,近半年翻倍!AI大模型迭代提速、智能体落地加速,算力需求迎来指数级爆发,算力产业链已成为A股最具确定性的高景气赛道。2026年以来,算电协同纳入国家新基建,国产算力全链突破,机构资金持续加仓,叠加全球算力供需缺口扩大,产业链各环节持续受益,龙头股表现亮眼。今天,我们全面解析AI算力产业链后续四大核心趋势,同步整理6大细分赛道龙头股,呈现本周(2026.5.11-2026.5.13)、近半年(2025.11.13-2026.5.13)涨幅数据,帮你理清布局逻辑、把握行业机遇(不构成任何投资建议)。一、核心数据先行:6大龙头股,本周&近半年涨幅全梳理选取AI算力产业链核心细分赛道龙头,涵盖AI服务器、CPO、国产芯片、液冷、算力租赁、算电协同,数据均源自同花顺金融数据库,呈现近期股价表现,清晰反映赛道景气度:补充说明:1. 本周所有龙头股均实现上涨,其中中际旭创涨幅最高(18.42%),凸显算力产业链短期高景气度;2. 近半年多数龙头股涨幅显著,中际旭创、润泽科技涨幅超100%,海光信息、英维克涨幅超50%,行业长期增长动力充足。二、AI算力产业链后续四大核心趋势,决定未来1-3年走向结合招商证券、中国散户等机构研报,以及最新行业动态,AI算力产业链已进入“政策护航、需求爆发、技术突破、业绩兑现”的黄金周期,后续四大趋势明确,将持续驱动行业高增长。趋势一:算电协同常态化,降本增效打开盈利空间2026年政府工作报告首次将“算电协同”纳入国家新基建,与超大规模智算集群并列,明确提出推进绿电直供、余热回收利用,实现“以电强算、以算促电”的良性循环。当前我国算电协同已进入政策落地与试点并行阶段,宁夏中卫大规模算电协同绿电项目已投运,年供电43亿度、电价低至0.2元/度,较东部电价腰斩,大幅降低智算中心用电成本。后续,算电协同将从试点走向规模化复制,国家电网将逐步推广算力中心“虚拟电厂”模式,通过峰谷调节进一步降本增效。同时,政策强制要求国家枢纽节点新建数据中心绿电占比超80%,将带动绿电聚合供应、储能配套等相关需求爆发,算电协同相关标的(豫能控股、协鑫能科)将持续受益。趋势二:需求结构剧变,推理算力成核心增长引擎AI大模型从训练向推理落地延伸,算力需求结构发生根本性变化,2026年推理算力占比已超65%,成为行业增长核心。随着AI智能体落地,单次任务循环算力消耗是传统对话的百倍,国内日均Token调用量两年增长超千倍,驱动推理算力需求指数级爆发。同时,中小企业AI应用普及,算力从稀缺资源变为刚需,算力租赁市场迎来量价齐升,2026年国内市场规模预计达2600亿元,同比增长80%-85%,AWS、阿里云等云厂商已上调AI服务价格35%-50%,润泽科技、中贝通信等算力租赁龙头出租率超98%,订单排至2027年。此外,全球AI总算力年增速达45%-60%,高端GPU供给仅15%-20%,长期存在3倍算力缺口,将持续支撑算力硬件需求。趋势三:国产替代全面突围,全产业链自主可控加速制裁倒逼国产算力全链突破,当前国产AI芯片、服务器、光模块等环节已实现关键进展,逐步打破海外垄断。国产AI芯片方面,寒武纪思元590算力达英伟达A100的80%,已规模部署;海光DCU深度适配国产大模型,党政与行业市场渗透率快速提升,信创2.0要求党政机关算力设备国产化率超70%,国产芯片进入替代兑现期。硬件全链方面,浪潮信息、中科曙光国内AI服务器市占超70%,海外收入占比持续提升;中际旭创800G光模块全球市占超40%,1.6T产品良率达92%,绑定北美云巨头;液冷领域,英维克浸没式液冷成本下降40%,PUE低至1.05,满足智算中心节能降碳硬约束(新建智算中心PUE≤1.25)。后续,国产替代将从“可用”向“好用”升级,龙头企业将持续享受份额提升红利。趋势四:行业集中度提升,龙头企业强者恒强AI算力产业链属于资本密集型、技术密集型行业,前期研发投入大、技术壁垒高,随着行业进入高质量发展阶段,中小企业将逐步被淘汰,行业格局持续集中。当前,各细分赛道龙头已形成明显优势:AI服务器领域工业富联、浪潮信息占据主导;CPO领域中际旭创、新易盛垄断全球主要份额;算力租赁领域润泽科技、奥飞数据领跑;液冷领域英维克、高澜股份具备技术优势。同时,机构资金持续向龙头集中,北向资金一季度净买入算力龙头超80亿元,高盛、花旗上调龙头标的目标价,看好供需缺口下的估值重估。后续,龙头企业将凭借技术、订单、资源优势,持续抢占市场份额,业绩确定性远超行业平均水平,而中小厂商将逐步退出,行业集中度进一步提升。三、后期投资逻辑与风险提示1. 核心投资逻辑短期看,AI智能体落地、算电协同试点推广,驱动订单密集释放,算力硬件(光模块、AI服务器)、算力租赁等环节业绩高增可期;中期看,国产替代深化、算力需求持续爆发,行业进入规模化增长阶段,龙头企业估值与业绩双升;长期看,算力作为新质生产力核心,国家“六网”战略锁定万亿级投资,行业成长空间广阔,龙头企业长期价值凸显。2. 风险提示本文数据及分析均源自同花顺金融数据库、招商证券研报、中国散户、币界网等公开资讯,不构成任何投资建议。AI算力产业链存在以下潜在风险:1. 需求不及预期,AI商业化落地放缓,云厂商资本开支收缩,影响算力需求释放;2. 技术迭代风险,海外高端芯片、光模块技术突破,国产替代进度滞后;3. 产能过剩风险,中低端算力产能扩张,价格战挤压行业盈利空间;4. 政策波动风险,能耗双控趋严、算力建设审批收紧,影响行业发展节奏;5. 股价波动风险,龙头股前期涨幅较大,短期可能出现回调,需警惕获利盘出逃风险。请投资者谨慎参与,敬畏市场风险,坚守合规底线。互动时刻:算力龙头,还能继续持有吗?近半年龙头股最高涨115%,本周中际旭创狂涨18.42%,AI算力产业链趋势明确,所有龙头股均实现短期上涨。你认为后续算力赛道能延续高景气吗?更看好国产芯片、CPO、算力租赁哪个细分赛道?工业富联、中际旭创等龙头,当前价位还值得布局吗?欢迎在评论区留言,分享你的判断与观点!

夜雨聆风

夜雨聆风