夜雨聆风

夜雨聆风天孚通信(300394)是业界领先的光器件整体解决方案及光电先进封装制造服务商,专注于高速光器件的研发、生产与销售。公司产品涵盖光零组件、高速光器件等,广泛应用于人工智能、数据中心、光纤通信、光学传感等领域。与中际旭创、新易盛等下游客户不同,天孚通信不做光模块整机,避免直接竞争,而是聚焦上游的光零部件、光组件和光引擎,定位为“AI基础设施的卖铲人”。公司以研发创新为驱动,依托高复用的技术平台和深度的产业链垂直整合能力,提供从无源器件、有源器件到集成共研的一站式光互连解决方案。同时,通过自主研发与外延并购积极推进国际化战略,已形成双总部、双生产基地、多地研发中心的产业布局。

截至2025年12月31日天孚通信主营业务表

一、财务表现

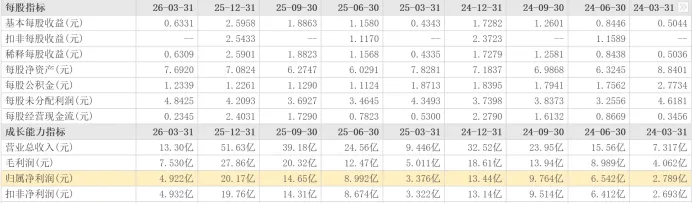

2025年,公司实现总营收51.63亿元,同比增长58.79%。归母净利润20.17亿元,同比增长50.15%,近三年持续高速增长。2026年Q1营收13.30亿元,同比再增40.82%,延续高增长态势。全年业绩高增主要受益于AI算力需求爆发带动高速光器件需求增长,以及智能制造降本增效,但汇兑损失导致财务费用同比上升,同时2025年全年毛利率为53.62%,较上年下降3.67%,且整体呈下滑态势。

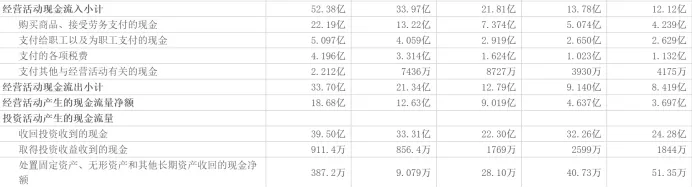

海外市场仍为核心收入来源:2025年外销38.39亿元,占比74.35%。内销13.24亿元,占比25.65%。国际化战略持续推进,已形成双总部、双生产基地、多地研发中心的产业布局。全年经营性现金流净额18.68亿元,与利润规模基本匹配。

进入2026年Q1,尽管同比高增,但受季节性与供应链因素影响,环比承压。毛利率环比下降3.55%,净利率环比下降7.33%,主要归因于:汇率波动、春节假期影响产能利用率、春节前后扩产引入新人导致培训周期拉长而影响生产效率。此外,资产端预付账款及其他非流动资产较上年末大幅增长,表明公司正提前卡位产能扩张。

但是光器件行业竞争激烈,产品价格承压。和泰国工厂投产初期,因员工熟练度与产能利用率尚在爬坡,生产成本逐步高于国内。以及向特定对象发行股票募集资金建设的项目,毛利率相对较低,对公司盈利端与资本端形成一定压力,需引起投资者的重视。

截至2026年3月31日天孚通信部分财报主要指标

截至2026年3月31日天孚通信现金流量表

二、应用案例

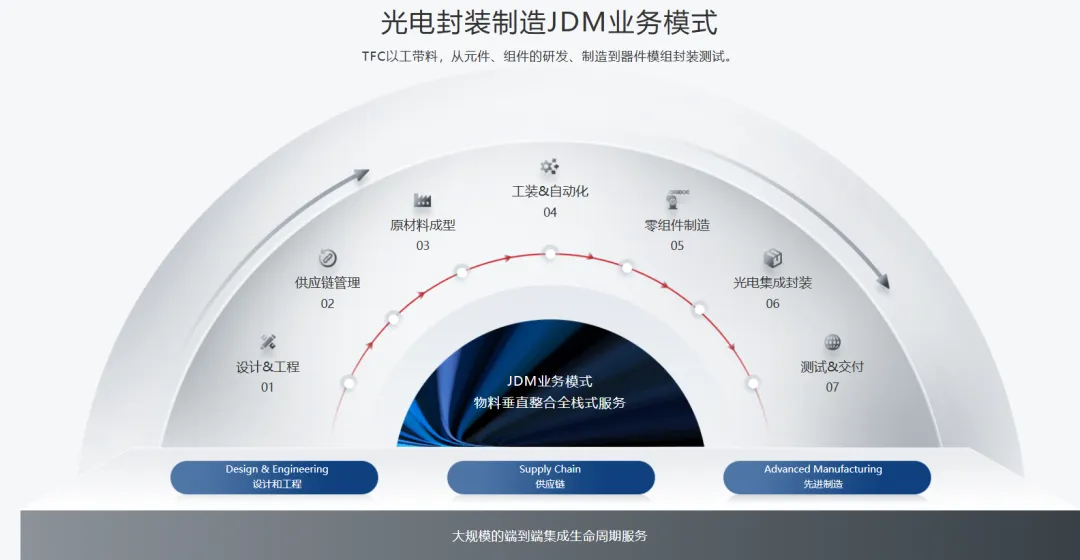

在光互连产品方面,天孚通信拥有的1.6T光引擎及CPO相关技术,区别于传统可插拔光模块的传输方式。传统光模块需要将信号从电到光多次转换,而天孚光引擎可直接与交换芯片共封装,实现更低功耗、更高带宽的短距光互连。

以天孚通信为英伟达AI算力集群提供的1.6T光引擎为例。在AI大模型训练中,数千甚至上万张GPU需要高速、低延迟地互联通信,传统可插拔光模块受限于功耗和带宽瓶颈,而光引擎直接与GPU或交换芯片共封装能够大幅降低信号损耗和延迟。天孚通信的定位是“不造整机、只做核心零组件”,其光引擎产品及技术链如下:

最终,天孚通信所交付的是一颗可直接嵌入光模块中的高速光引擎,靠着这套垂直整合光器件制造的能力,天孚通信成功切入英伟达AI算力供应链,成为其“客供一体”的关键上游伙伴,与Fabrinet、中际旭创等下游厂商形成深度协同。随着AI算力中心向全光交换方向演进,天孚通信的光引擎有望成为新一代智算基础设施的核心光互连单元。

三、行业前景与政策环境

当前,AI带动的光通信正迎来一波“超级周期”。从需求上看,AI大模型训练和超大规模数据中心都在追求更高带宽、更低功耗的互联,算力集群越做越大,光器件的量和价自然跟着往上走。英伟达在今年OFC大会上已经大幅上调了1.6T光引擎的采购预期,订单能见度直接排到了2027年第二季度。另外,Scale-up网络需要的带宽是传统网络的近十倍,这给CPO这类新技术打开了全新的市场空间。

再看政策这边,2026年4月工信部公示了62项通信行业标准,明确说要“推动全光交换等技术应用部署”,这对CPO和全光网络产业链是直接利好。加上其他部委也密集出了不少支持政策,给光通信产业搭了一个比较确定的成长框架。

从OFC到GTC,行业的风向越来越清楚。工信部的政策和英伟达、谷歌这些巨头的技术方向走到了一起,正在推动光通信产业链来一轮大洗牌。

后面还得盯着几件事:国内外云厂商的资本开支能不能跟得上预期、AIGC的发展会不会慢下来、CPO商业化落地会不会一再推迟。投资者继续保持动态跟踪,别一股脑冲进去。

四、风险与挑战

AI算力赛道高度景气让天孚通信的规模扩张,但是也同时存在着风险和挑战。首先,天孚通信存在客户高度集中的问题,存在“客供一体”的风险。天孚通信最大的客户是Fabrinet占比高达63.9%,它是一家为英伟达提供光模块代工服务的泰国制造企业,英伟达不直接向天孚通信下单,转而通过指定Fabrinet采购天孚通信的1.6T光引擎来间接锁定,那么天孚通信就存在议价能力和经营独立性的双向妥协。其次,上游供应链存在卡脖子风险,高速率EML光芯片等核心物料严重短缺,可能制约公司交付能力。然后,公司存在估值与市场预期差风险,在经历大涨后动态PE较高,2026年预期PE将超60倍,如果业绩增速无法消化高估值,将会面临“业绩杀”与股价波动双重风险。投资者应该分散仓位,切忌押注单一环节,降低短期预期,多多关注公司产量和毛利率等信号是否有好转变化。

五、总结

AI算力下,天孚通信凭借“不造整机、只做核心零组件”的独特卡位深度嵌入英伟达AI算力供应链,有源业务占比超60%,AI驱动光通信正处于“超级周期”,国家政策支持共同推动行业发展,助推公司业绩高增长,但是同时高增长背后存在的风险同样突出,客供重叠导致议价能力受制于人,毛利润下行,制约公司盈利空间,估值与市场估值存在预期差,在这种情况下,投资者需要多多关注毛利率趋势、泰国二期产能爬坡进度、核心芯片供应环节程度,先关注信号,再做行动,避免盲目看好进场,客观看待财务报告以及行业前景。