夜雨聆风

夜雨聆风点击上方蓝色字体关注我们

引言

当AI大模型训练从千亿参数迈向万亿级别,当全球算力中心单机柜功率突破50kW,传统铜线正遭遇物理极限与市场需求的双重淘汰——2026年以来,全球光纤价格暴涨400%-650%、头部厂商订单排至2027年一季度,一场由AI驱动的"光进铜退"浪潮,正彻底重构数据中心综合布线行业格局。北京百慧咨询有限公司(简称"百慧咨询")长期B2B市场领域调研,基于百慧咨询《2025年综合布线市场分析报告》及最新市场信息,独家解析本轮算力布线的市场变革、市场现状与未来3-5年发展趋势。

铜线淘汰:AI算力触碰物理极限,传统布线失效

本轮"铜线淘汰"并非技术替代,而是AI算力突破物理边界的必然结果。传统铜缆在10Gb/s-100Gb/s速率时代可稳定传输50-100米,但随着数据中心速率迈入224Gbps、400Gbps乃至800Gbps时代,铜缆的信号衰减、功耗飙升、距离受限三大致命缺陷彻底爆发。

英伟达2026年5月最新测试数据显示:当速率超过224Gbps时,顶级铜缆有效传输距离仅2米左右,超过该距离信号误码率超阈值,完全无法满足AI集群跨机柜、跨模块互联需求。同时,高频传输下铜缆"趋肤效应"导致电阻暴增,同等带宽下功耗是光纤的3倍以上,每吉瓦算力机架需消耗200吨铜材,不仅推高建设成本,更让数据中心散热与能耗压力剧增。

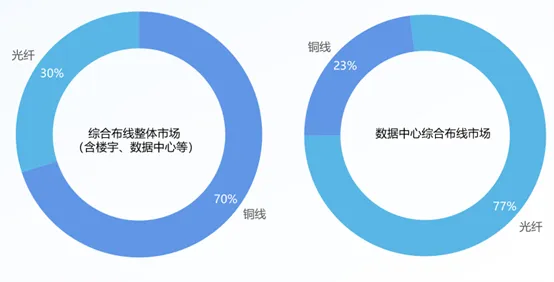

从市场数据看,铜线衰退已成定局。根据百慧咨询《2025年综合布线市场分析报告》显示,2025年综合布线整体市场中铜缆布线市场占比约为70%,光纤约30%,而在数据中心市场中则反之,铜线占比不足25%,光纤成为主流;而在超大规模AI算力中心,铜缆使用率已不足15%,仅用于2米以内极短距连接,甚至较多超大规模AI算力中心出现全光纤的技术方案,主流机柜间、模块间互联已全面切换为光纤。

光纤暴涨:供需失衡引爆超级周期,订单排满、价格飙升

与铜线衰退形成鲜明对比的是,光纤正迎来史上最强"超级周期",呈现量价齐升、供不应求的爆发态势。

价格端:CRU(英国商品研究所)2026年Q1数据显示,主流G.652.D单模光纤现货价从2025年初不足20元/芯公里,飙升至105元/芯公里,涨幅超425%;高端抗弯曲G.657.A2光纤从32元飙至240元/芯公里,涨幅达650%。国内运营商应急集采中,24芯光缆单芯公里价达155.7元,较2025年底暴涨178%。

供需端:AI数据中心光纤需求量是传统中心的3-5倍,单72-GPU算力机架需部署16倍于传统网络的光纤量。2026年全球光纤需求达8.8亿芯公里,而核心光棒产能扩产周期长达18-24个月,全球产能利用率超84%,头部厂商24小时满产仍无法满足订单,国内长飞、亨通等企业订单已排至2027年一季度。中国海关数据印证爆发态势:2026年3月光纤光缆出口额2.45亿美元,同比增长263.84%,出口均价同比涨204.32%。

资本层面,科技巨头重金锁产能:英伟达向康宁投资5亿美元(英伟达总可投资上限达32亿美元,其中5亿美元为先期预付款,另有27亿美元股票购买权)、支付数十亿美元预付款锁定产能,康宁计划新建3座工厂将光纤产能提升50%;Meta同步投入60亿美元绑定光纤供应,全球算力企业掀起"抢光纤如抢黄金"的产能争夺战。

百慧咨询解析:算力布线行业三大核心发展趋势

基于对全球50+头部算力企业、30+布线厂商的深度调研,百慧咨询认为,AI时代数据中心综合布线将呈现三大不可逆趋势,重塑行业竞争格局。

趋势一:全光架构成主流,分层分工替代"一刀切"替代

行业普遍误区是"铜线全面消失",百慧咨询研究表明,未来布线将形成清晰技术分层:光纤主导长距高带宽(机柜间、数据中心互联),铜缆仅保留极短距(<2米)高密度场景,工作区子系统中基本以铜缆为主(支持POE供电),有源铜缆(AEC)填补5-7米黄金连接空白。

光纤全面渗透:2027年全球超大规模数据中心光纤渗透率将达90%,低损耗G.654.E、空芯光纤等高端产品占比超60%;

铜缆高端化生存:超7类(7A)特定高干扰环境(如医疗、军工、保密性要求高等特定场景)的屏蔽布线优势及超八类(Cat8.2)铜缆因短距成本优势,在1-2米设备直连场景保留一定市场份额;

CPO(共封装光学)加速落地:2028年CPO技术规模商用,将光纤直连GPU/ASIC芯片,进一步压缩铜缆空间。

趋势二:高端化、智能化、绿色化成核心竞争壁垒

单纯光纤产能不再是优势,高附加值、智能化、绿色化成为厂商突围关键:

高端特种光纤爆发:AI算力对低损耗、抗弯曲、耐高温光纤需求激增,2026-2030年高端光纤市场预计CAGR达超过15%

智能布线AI化:基于深度学习的智能配线架自动识别链路状态、预测故障,运维效率大幅度提升,故障定位缩至分钟级;

绿色节能成标配:光纤功耗较铜缆降70%,液冷适配型光纤、低烟无卤阻燃材料成新建A级机房强制要求。

趋势三:供应链重构,中国厂商占据较大话语权

全球光纤产能超60%集中在中国,光棒产能占比约60%,而产业链约70%的利润集中于光棒这一核心环节,中国头部企业在光棒自给率、成本控制等方面已具备显著优势。在本轮供需严重失衡下,中国企业凭借产能与成本优势实现了议价能力的跃升:2026年Q1国内光纤出口量环比增长显著,海外运营商被迫接受“全款预付、排队抢货”的采购模式,部分市场甚至出现了“中国定价”格局。但客观而言,定价权的边界仍需正视——中国的主导地位主要集中在普通单模光纤领域,而在高端特种光纤、空芯光纤等前沿技术方向,康宁等海外巨头仍凭借深厚的技术积累掌握核心定价话语权。中国光纤产业正处于从“价格战”走向“价值战”的关键转型期,但要真正从“跟随者”跃升为全球标准制定者,仍需在前沿技术研发和高端产品布局上持续发力。

结束语

AI算力革命不仅是芯片与服务器的升级,更是底层基础设施的彻底重构。"铜线淘汰、光纤暴涨"只是开端,数据中心综合布线正进入技术代际升级、市场格局重塑、产业价值重估的战略机遇期。

百慧咨询作为专注B2B市场调研的专业机构,已构建覆盖全球算力布线产业链的数据库与研究体系,可提供行业深度分析、竞争对手调研、投资可行性评估、供应链风险排查等定制化咨询服务,助力企业精准把握"光进铜退"浪潮中的战略机遇,规避产能过剩、技术迭代等核心风险。

公众号:百慧咨询

微信号:baihui_consulting

扫码关注 了解更多内容

关于百慧咨询:北京百慧信息咨询有限公司(简称:百慧咨询”)是一家专注于B2B领域的市场研究与战略咨询公司。我们深耕大健康、新能源、高科技、高端制造等多个赛道,为客户提供从行业分析、竞争对手研究、用户洞察到市场进入策略、可行性研究的全链条咨询服务。我们相信,专业的数据与深刻的洞察,是商业成功最可靠的基石。

免责声明:本文中相关市场分析及预测,仅为基于公开信息、行业报告及市场调研得出的前瞻性判断,旨在为行业参与者提供参考思路。本文内容不构成任何投资建议、业务决策依据或承诺。任何依据本文内容作出的决策,其风险由决策者自行承担,北京百慧信息咨询有限公司不对因使用本文内容而导致的任何直接或间接损失承担责任。如需更精准的行业分析或决策支持,建议联系百慧咨询获取定制化专业服务。

点个在看,你最好