夜雨聆风

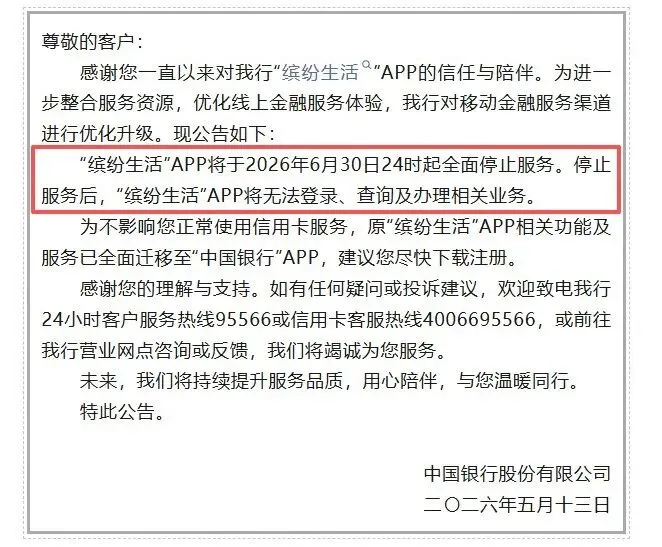

夜雨聆风5月13日,中国银行信用卡官方服务号抛出一则消息:运营了13年的“缤纷生活”客户端,将于今年6月30日24时正式停服。登录、查询、办理,所有入口届时一次性关闭。相关业务已经全部平移到“中国银行”主应用之中。这也是国有大行中,头一个公开挥刀斩断独立信用卡App的案例。

这场告别其实早有预兆。去年9月,中行就暂停了该应用的新增注册,只是当时没有敲定具体时间。如今终局落定,刚好卡在全年过半的节点上。令人唏嘘的是,就在前两年,“缤纷生活”刚刚上线云闪付版,甚至还在为消息推送项目持续投入。当战略转向,曾经的筹码也只能果断舍弃。

整合潮起

中行并非孤例。邮储银行同样在去年底对外披露,拟将“邮储信用卡”独立端功能整体并入邮储银行App,整合结束后用户将无法再使用原有客户端,只是目前尚未公布最终下线日期。从专属入口到主应用的一个模块,超级App一站式服务正从共识走向常态。

信用卡“失宠”

这轮渠道收缩的底层原因相当直白:降本增效,且信用卡的贡献度大不如前。

一家券商的宏观分析师对媒体算过账:信用卡流量池触及天花板,不良生成却居高不下,银行再难靠这项业务获得丰厚收益。 反观一个独立App,从日常测试、运维迭代到安全防护,每年都要烧掉大量资金。当投入产出比严重不匹配时,止血比留恋更重要。

更深的信号在于,信用卡在银行内部的战略座次正持续下滑。近期,多家国有大行和股份行裁撤遍布各地的信用卡异地分中心,仅今年上半年,停发的联名卡就超过一百款。 民生银行日前也宣布,11款联名信用卡停止发行,持卡人到期将全部换成标准卡。信用卡的版图,正在经历有史以来最大力度的收缩。

支付习惯已变

移动支付的渗透,让局面雪上加霜。年轻一代早已把卡片绑进支付宝和微信,实体卡沦为抽屉里吃灰的塑料片。“显性持卡消费”正加速转化为“隐性数字支付”,花呗、白条等互联网信用产品又分流了大量客群,传统信用卡的打开频次和心智占位急剧衰减。

央行的数据也印证了这一点:截至2025年底,全国信用卡和借贷合一卡存量降至6.96亿张, 相较2022年三季度8.07亿张的峰值,足足蒸发1.11亿张,一夜回到七年前的水平。监管层持续推动清理睡眠卡、限制高风险发卡,银行不得不把考核重心从发卡量转向资产质量和合规经营。

用户拍手,但考验还在

对于这波整合,普通用户的反应颇为真实。不少人直言“早就该如此”,一个银行一个App,清爽又简便;但也有用户吐槽,功能虽然搬过去了,但部分权益和兼容性没有完全跟上, 办理业务反而不如从前顺手。

这恰恰提醒行业:整合绝不等于简单搬运,而是一场体验重塑的考验。 关掉一个冗余入口只是第一步,如何在庞大而臃肿的主应用中,让信用卡用户依然感到顺滑、便捷,才是决定成败的关键。

过去,信用卡App是银行争夺消费场景的独立战场;今天,它正退化成全能手机银行里的一级菜单。这不是某一家机构的收缩,而是一个高歌猛进时代的收梢。当潮水退去,“让工具回归工具”,或许是这场大整合送给用户最务实的答案。

免责声明:来源于产品方官网/网点/或者第三方公开信息平台,最终以官方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!