夜雨聆风

夜雨聆风

文 | Tiana

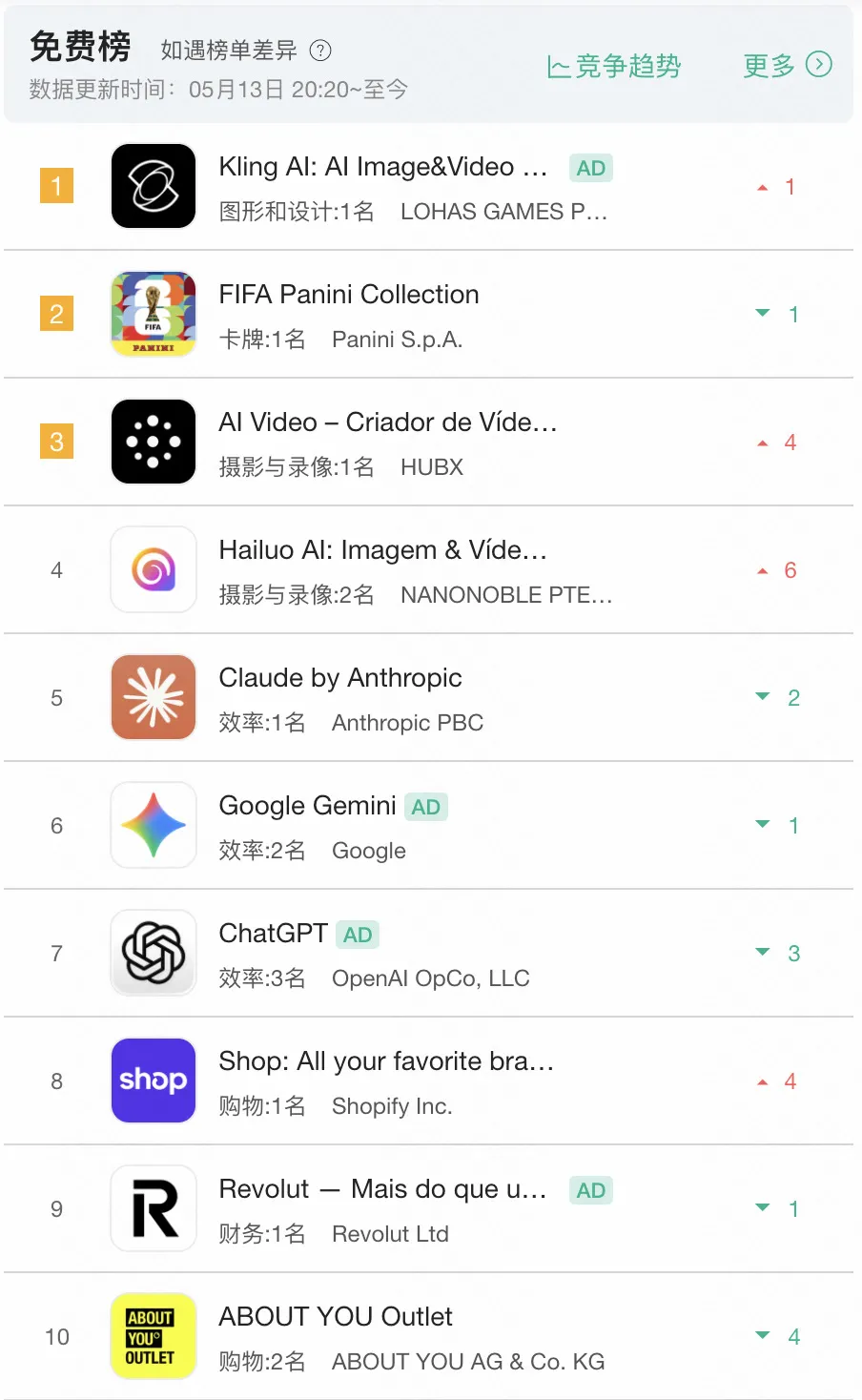

中国AI出海的浪潮中,又添一个标志性节点。近日,快手旗下AI视频生成平台可灵AI(Kling AI)借助一场席卷全球社交媒体的“棒球现场特效”风潮,于5月12日登顶德国、巴西等42个国家和地区的App Store总榜,成为近期全球AI应用市场的焦点事件。

而就在登顶前24小时,另一则消息已经率先在资本市场炸开,快手计划分拆可灵AI独立融资,估值瞄准200亿美元。摩根大通分析师陈祺预测,可灵AI整体估值可达520亿美元。若分拆落地,快手每股价值可达73港元——较当前股价有37%上行空间。

一边是榜单上的攻城略地,一边是资本层面的估值加注,两件事在同一个密集发生,说明可灵在海外的用户规模和付费转化已经跑通了从“尝鲜”到“买单”的闭环。相比大量仍停留在Demo、免费增长或融资叙事阶段的AI应用,可灵已经开始进入真正的收入兑现周期。

从用户规模看,可灵全球用户已突破6000万,累计生成超过6亿条视频。从收入增速看,可灵2025年收入合计达10.4亿元(折合约1.5亿美元),年化收入运行率(ARR)至2026年1月已超过3亿美元。据相关知情人士透露,今年第一季度可灵AI的收入已达到7500万美元,其中大部分来自北美等海外市场。

回顾可灵过去一年在海外市场的表现,会发现它并不是靠单点爆发跑出来的产品,而是一套相对完整的增长体系。无论是社交传播、模型迭代,还是商业化节奏,可灵几乎都踩中了这一轮全球AI视频应用竞争里的关键节点。

首先,是它对“社交传播型增长”的理解。和很多AI产品一上来就强调参数、模型能力不同,可灵在海外最先做对的一件事,是把复杂的AI能力,包装成普通用户也愿意参与的内容玩法。无论是今年初在海外平台走红的“谁是舞王争霸赛”,还是最近席卷TikTok、Instagram的“棒球现场特效”,本质上都是同一种逻辑:把AI视频生成能力,做成一个可以被模仿、参与、转发的模板。

用户不需要理解扩散模型,也不关心动作捕捉背后的技术原理。他们更在意的是,“我能不能用一张照片,生成一个电影感很强的视频”,或者“我能不能把自己变成社交平台里最酷的那个内容”。

这其实是很多中国AI产品过去容易忽略的一点。真正能够形成全球传播的,不一定是技术最强的产品,而是最容易被用户拿来“玩”的产品。可灵的做法,本质上是在把AI工具转化成一种社交内容生产机制。用户先因为好玩参与模板生成,再把生成内容发到社交平台,内容传播之后,又会吸引更多用户进入产品体验。最终形成“AI工具—内容传播—用户裂变—再传播”的循环。

这种模式的好处在于,它极大降低了传统AI产品对广告买量的依赖。此前,光大证券在研报中提到,受韩国、俄罗斯等海外市场相关玩法传播带动,可灵在2026年1月初的日流水,一度达到2025年12月中旬平均水平的2.5倍。背后其实反映的是,AI视频产品的增长逻辑,正在从传统工具分发,转向“内容驱动型增长”。

但社交传播只能解决“被看见”的问题,真正决定一个AI产品能不能长期留在用户手机里的,仍然是模型能力。

这一点上,可灵过去一年迭代速度非常快。自2024年6月上线以来,可灵已经完成30多次产品更新,并持续推进动作控制、镜头语言、人物一致性、复杂场景生成等关键能力。到了2026年2月,可灵推出3.0系列模型,开始强调“All in One”的生成体系,不再只是单纯做视频生成,而是逐渐往专业化创作工具演进。

这种变化其实很重要。早期AI视频工具更多像“特效玩具”,用户生成一次就离开了。但当产品开始支持更复杂的镜头调度、更稳定的人物表现、更高质量的视频输出时,它面对的用户群体就会发生变化——从普通尝鲜用户,开始进入真正的创作者市场。

今年4月,可灵进一步推出原生4K直出功能,也成为行业内率先实现该能力的AI视频模型之一。过去很多AI视频生成后,还需要大量后期处理,才能达到商业内容可用标准。但4K直出意味着,创作者可以直接生成更接近成片质量的视频,大幅降低制作门槛。

这也是为什么,在Sora因成本和开放节奏问题逐渐降温后,可灵开始承接越来越多海外创作者需求。因为对于创作者来说,决定是否长期使用一个平台的核心,其实不是“概念最先进”,而是“能不能真正拿来生产内容”。

而在增长与产品能力之外,可灵另一个值得关注的点,是它已经开始较早跑通商业化。

目前,可灵在海外主要采用会员订阅模式,核心用户仍然是C端创作者群体。从结果来看,这套模式已经开始形成比较稳定的收入结构。

Sensor Tower数据显示,2026年1月,可灵AI移动端日均收入相比2025年12月增长102%,其中韩国市场收入增长达到13倍。截至2026年1月,可灵月活跃用户已经突破1200万,App端付费用户规模相比2025年12月增长约350%。

这组数据背后,其实反映出一个非常关键的变化:海外用户已经开始把AI视频工具,当成长期订阅服务,而不是一次性尝鲜应用。这意味着,可灵正在逐渐从“爆款AI产品”,向真正意义上的SaaS化平台过渡。

过去很多AI应用的问题在于,流量很高,但用户生命周期极短。用户生成几次内容之后,很快流失,最终很难支撑稳定收入。但订阅模式成立的前提,是用户会持续回来创作、持续消耗额度、持续形成内容输出。

而这恰恰说明,可灵在海外市场,已经不只是“火了一次”。它开始具备长期经营能力。

但在高增长背后,可灵面临的竞争压力,也正在快速加剧。

2026年以来,AI视频生成赛道明显进入“全面混战”阶段。过去一年,行业竞争更多还是围绕模型能力展开,而现在,竞争已经开始同时覆盖产品体验、生成效率、内容生态和商业化能力。

字节跳动发布Seedance 2.0后,海外用户一度需要排队体验;阿里推出的HappyHorse-1.0,则在多个第三方视频生成评测中冲上榜首。根据Artificial Analysis最新文生视频模型榜单,目前排名前三的模型分别是阿里HappyHorse-1.0、字节Seedance 2.0以及快手可灵3.0。某种程度上,中国厂商已经集体进入全球AI视频第一梯队。

但这也意味着,可灵最早建立起来的先发优势,正在被迅速稀释。行业开始从“谁先做出来”,转向“谁能长期留住用户”。

尤其是在AI视频领域,模型能力之间的差距,并不像底层大模型时代那样存在明显代际鸿沟。一旦某个玩法被验证有效,竞争对手往往能在很短时间内完成跟进。

这也是可灵当前最大的挑战之一。

无论是此前的“舞王争霸赛”,还是近期爆火的“棒球现场特效”,本质上都属于典型的社交传播型模板玩法。这种模式能够在短时间内快速拉升用户规模,但问题在于,几乎所有爆款模板都有生命周期。当用户的新鲜感下降,流量自然会开始衰减。

而AI视频行业目前的现实是,产品之间的迁移成本并不高。用户今天可以使用可灵生成内容,明天同样可能转向Seedance或者HappyHorse。对于大多数普通用户而言,他们并不会长期忠于某一个模型平台,而是谁生成效果更好、速度更快、价格更低,就会转向谁。

除了用户层面的竞争,行业的另一个核心变量,是商业化和成本之间的平衡。

2026年3月,OpenAI宣布关停Sora。这一事件在行业内引发了很大震动。因为Sora曾被视为AI视频领域最具代表性的产品之一,其退场某种程度上意味着,AI视频行业已经从单纯的技术竞赛,进入商业现实阶段。

尤其是在视频生成领域,模型训练和推理成本远高于文本生成。高质量视频意味着更高算力消耗、更长生成时间,以及更昂贵的GPU资源投入。如果无法建立稳定收入模型,再强的技术也很难长期维持。

这一点,可灵同样无法回避。根据快手披露,2026年公司整体资本支出预计达到约260亿元人民币,相比2025年新增约110亿元,其中最核心的投入方向,就是可灵大模型以及相关基础模型的算力建设。

AI视频是一门极其“烧钱”的生意。而快手本身并不是一家传统意义上的云计算公司,它的核心现金流仍然来自短视频广告、电商与直播业务。在这种情况下,仅依靠原有业务去持续“输血”AI大模型,长期压力并不小。

这也是为什么,近期市场开始传出可灵拆分融资的消息。对于快手而言,可灵已经不仅是一个内部创新项目,而更像是一家需要独立融资、独立扩张、独立讲资本故事的新公司。通过分拆融资,一方面能够缓解后续算力投入压力,另一方面,也能帮助可灵获得更灵活的全球化资源整合能力。

从更大的行业视角来看,可灵这次在42个国家和地区登顶App Store,其实也给整个中国AI出海行业带来了几个非常明确的信号。

首先,中国AI产品已经开始验证一条新的全球化路径:技术驱动产品,产品驱动传播。过去,中国互联网公司出海,很多时候依赖的是“买量驱动增长”。但可灵的案例说明,AI产品本身就可以成为内容传播的一部分。当AI能力被包装成低门槛、强参与感的创作工具后,用户会主动帮助平台完成传播。某种程度上,AI产品正在从传统工具,变成一种新的内容基础设施。

其次,AI出海已经不再是简单的“全球上线”。可灵目前近一半下载量来自北美市场,但与此同时,它在韩国、新加坡、巴西等区域市场也建立了非常强的用户存在感。这说明,真正有效的AI全球化,不只是覆盖更多国家,而是在重点市场建立本地创作者生态。因为AI视频产品最终拼的,不只是模型能力,还有内容生态密度。

最后,也是最关键的一点:商业化速度,正在成为AI产品竞争中的决定性指标。Sora的退场已经证明,仅靠技术领先,并不足以支撑一个AI产品长期存在。相比之下,可灵在不到两年时间里,已经完成从模型上线到数亿美元ARR的商业闭环,这在当前AI视频行业里,已经属于非常领先的节奏。

但AI行业变化极快,没有任何一家平台能够长期依赖先发优势。真正决定下一阶段格局的,仍然是持续的产品迭代能力、全球运营能力,以及能否在高成本结构下,建立稳定且健康的商业模型。