夜雨聆风

夜雨聆风

过去两年,AI数据中心的电力焦虑几乎成了半公开的行业秘密。IEA 在基准情景下预计,全球数据中心用电到2030年将从2024年约415TWh增至约 945TWh,其中以AI为主要驱动的accelerated servers贡献接近一半的增量。电、水、土地、散热——地面算力的扩张正撞上一道道物理天花板。

于是一个听起来有些科幻的命题开始进入主流讨论:能不能把一部分计算搬到太空去?

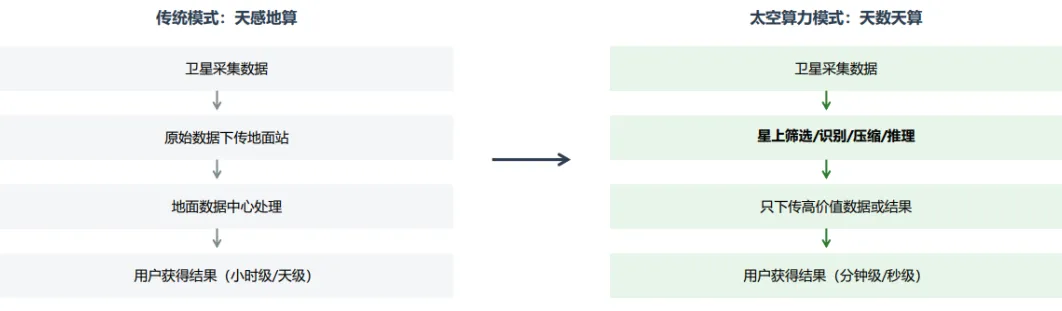

这不是“把数据中心搬上天”的简单复刻。太空算力的本质,是把计算、存储、AI推理能力从地面延伸到卫星、空间站和在轨节点,在数据产生的那一刻就地处理——筛选、压缩、识别、触发动作,只把最有价值的结果传回地面。换句话说,从“天感地算”变成“天数天算”。

我们判断,2026到2030年,这个赛道目前比较确定的投资机会并不在遥远的轨道云,而在上游“卖铲子”的环节:太空热控、空间电源、星间激光通信、星载AI计算板卡,以及测试验证设备。

1

太空算力的投资主线

太空算力可以拆成四个层级,它们当前所处的阶段不同,投资逻辑和估值方法也完全不同。

第一层是星上边缘计算——卫星本地完成筛选、识别、推理,已在轨验证并早期商业化,代表有ESA Φsat、HPE Spaceborne Computer。

第二层是星座级分布式算力——多星通过星间链路形成资源池,处于组网验证阶段,中国的三体计算星座是典型。

第三层是轨道数据中心——在轨服务器集群面向地面或空间提供云服务,目前是原型验证和监管申请阶段,Axiom、Google Suncatcher、SpaceX的ODC申请都在这一层。

第四层是天地一体化算力网络——地面与空间节点协同调度,尚在早期架构探索。

基于此,我们梳理了九条核心结论:

未来五年高确定的投资机会在上游“卖铲子”环节:太空热控、空间电源、星间激光通信、星载AI计算板卡、抗辐照存储与测试验证设备。

短期收入不来自通用AI训练,而来自遥感筛云/目标检测、国防应急、再生通信、空间站/在轨资产管理等高价值、强时效、低带宽场景。

商业化节奏取决于四个闸门:发射成本、空间能源、热控能力、通信与软件调度,任何一个卡住,轨道云都只能是战略期权。

AI数据中心电力压力提供了宏观叙事,地面算力存在电力、土地和散热约束,但太空端也会产生发射、辐射、维护和碎片约束。

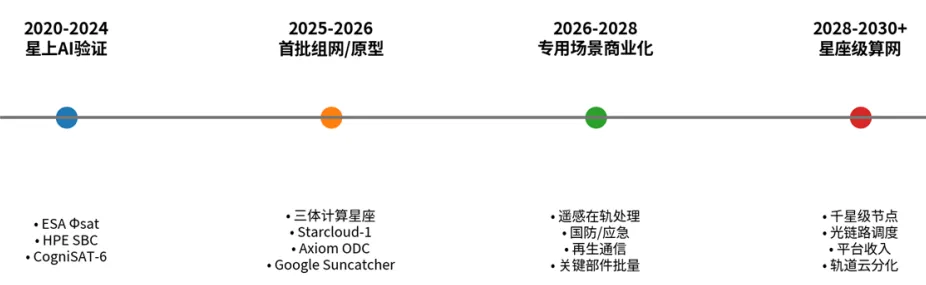

星上AI已从实验走向工程化,ESA Φsat、HPE Spaceborne Computer、NASA Dynamic Targeting都验证了可行性。

中国“三体计算星座/星算计划”具备标志性意义:一箭12星、单星最高744TOPS、星间激光最高100Gbps、整体5POPS、30TB存储,说明中国已进入在轨计算星座组网验证阶段。

马斯克的路线是极端垂直整合——Starlink提供网络,Starship降低发射成本,xAI和Tesla提供内部算力需求。

热控是主要卡点之一,随着星上功率从百瓦级提升到十千瓦级,主动流体回路和可展开辐射器的价值量急剧上升。

中国机会集中在商业航天供应链和国产替代,第三方专业化分工有利于培育独立热控、芯片、光通信、电源与软件公司;但需严查在轨履历、批产质量、客户集中度和型号导入周期。

2

从“天感地算”到“天数天算”

传统模式是卫星采集数据、下传地面站、地面处理后再给用户。低轨卫星不是随时可见地面站,带宽有限,大量图像被云层遮挡或重复观测,灾害应急往往要等几小时甚至一天。

太空算力把流程改为星上筛选、识别、压缩,只传回结果。响应时间从小时级压缩到分钟级甚至秒级。单星的价值结构也随之变化——从传统的平台和载荷,转向计算、通信、电源和热控。软件调度、模型管理、OTA安全,正在成为平台化的入口。

短期较为成熟的正是第一层——单星边缘AI。ESA的Φsat-2可以在天上剔除云图、做船舶检测;NASA的Dynamic Targeting能在90秒内用AI判断云区并自主调整观测方向。

3

AI、电力与商业航天的共振

AI数据中心对电力的饥渴是太空算力被重新提起的宏观背景。但这不是“太空数据中心已经比地面便宜”的结论。地面缺的是电、水、土地和散热许可;太空把问题转化成了发射成本、太阳翼、辐射防护、热控和碎片管理。

真正让太空算力从概念走向工程的,是商业航天的成熟。低轨星座规模化部署、卫星批量制造、星间激光商用、火箭可重复使用——这些条件五年前还不具备。SpaceX Starship在完全可复用构型下向轨道运送超过100吨;新一代Starlink卫星普遍引入光学星间链路,部分公开资料显示单链路最高可达200Gbps。中国国家航天局和工信部也在推动商业航天与算力网络融合。

三体计算星座是产业拐点。2025年5月一箭12星入轨,单星744TOPS,星间激光100Gbps,整体5POPS算力、30TB存储,搭载80亿参数天基模型。到2026年2月,已完成了10个AI模型的在轨部署验证。这意味着中国进入了“算力上天、模型上天、星间互联、结果下传”的系统验证阶段,产业链订单预期将加速。

4

马斯克的垂直整合闭环

马斯克的太空算力战略本质是极端垂直整合。Starlink提供低轨通信和星间激光(单链路200Gbps),Direct-to-Cell甚至能让普通手机直接连卫星。Starship重塑了入轨成本曲线,在完全可复用构型下向轨道运送超过100吨,为xAI和Tesla提供内部算力需求。Terafab和定制芯片在补齐供应链。

最受关注的是轨道数据中心。2026年2月,FCC Space Bureau将SpaceX的Orbital Data Center 系统申请列入公开审查与征询程序,涉及最多100万颗卫星、轨道高度500-2000公里,使用高带宽光学星间链路。这标志着“轨道数据中心”已进入监管文件,但距离商业SLA还有很长的路——散热、辐射、在轨维修、芯片迭代寿命错配、碎片监管,每一个都是硬骨头。

5

热控:太空算力的主要卡点

太空是真空,没有对流,芯片热量只能靠传导再到辐射,一点一点排向深空。传统小卫星热控目前占整星成本的5%到10%,但算力卫星——尤其是搭载高功率AI芯片的卫星——热控占比可能提升至10%,并且热控系统失效代价较高。随着星上功率从百瓦、千瓦向十千瓦级跃升,简单的热管已不够用,主动泵驱流体回路、微泵、两相流、可展开辐射器开始成为刚需。

国内已经出现一批值得关注的热控企业。热数科技搭建了从热管、相变装置到泵驱两相模块的全栈能力,正在导入星网和G60等批量客户。微焓科技为“南京玄武号”等项目提供主动热控系统。锐莱热控的整星级主动流体回路在银河航天灵犀03星上在轨运行两年半,控温精度±1℃。华科冷芯的悬浮微泵在轨超12个月零失效。

海外参照系也很有说服力。海外成熟热控厂商已积累大量在轨可靠性数据,例如ACT的热管类产品和ThermAvant的振荡热管均有千万小时级在轨运行记录。这提醒我们,真正的壁垒不只是材料参数,而是长期在轨可靠性数据库、航天级质量体系和批量交付能力。

6

应用场景与竞争格局

哪些场景会率先跑通?

遥感筛云、目标检测——已有ESA、NASA和中国案例。

国防应急——分钟级识别、主权数据不出域,付费能力最强但资质门槛也高。

卫星通信与Direct-to-Cell——再生载荷、星上基站,通信星座升级带来确定性订单。

海事、能源等地面网络覆盖弱的行业——在轨识别、低带宽回传。

空间站与深空任务——本地数据处理、自治导航,政府项目驱动。

竞争格局上:

中国路线是政策牵引加供应链专业化分工,机会在第三方热控、电源、激光、芯片,挑战在于可复用火箭和长期在轨数据库。

美国路线是垂直整合加需求端先行,优势在工程经验和芯片生态,短板是轨道拥堵和单位经济性。

欧洲更强调主权和可持续性,商业化慢但在空间标准上有影响力。

7

风险因素与投资策略

首先,我们需要正确认识关键风险:

技术风险——热控、辐射、软件恢复、星间链路能否长期稳定。

商业化风险——客户付费意愿不足,项目制收入难以复购。

发射与供应链风险——发射延误、火箭可靠性、关键器件受限。

监管风险——频轨、碎片、天文观测压力。

估值风险——概念型公司用远期轨道云叙事定价却没有收入和在轨验证。

退出风险——硬科技周期长,资本市场偏好变化。

基于此,我们的投资策略是把太空算力理解为“商业航天+AI+热控+星间网络”的交叉基础设施。短中期比较有确定性的是低轨星座与星上AI放量共同拉动的上游核心部件。优先布局具备在轨验证、批量交付能力和明确订单的热控、电源、激光通信、AI板卡与测试验证企业;同步跟踪星载AI平台和在轨软件,以及轨道数据中心运营企业。

以上仅为报告部分核心摘要。如果您对太空算力赛道感兴趣,欢迎联系长石资本团队获取完整版《太空算力行业分析报告》。

法律声明

本文内容基于公开信息与行业研究,仅供读者参考。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,亦不构成任何投资建议。文中涉及的企业、技术、市场趋势分析仅代表研究观点,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

长石资本longcapital作为最专注于硬科技投资的Founders' Fund,持续关注智能手机、智能汽车、具身智能等三大核心产业的芯片、材料、高端装备及核心零部件等三大核心赛道的投资机会。

长石资本奉行“以客户为中心、以奋斗者为本、判断力、好奇心”的价值观,秉承“能力圈”原则,始终聚焦硬科技,搭建完善投资体系,致力于构建产业链的价值网络。