夜雨聆风

夜雨聆风当先进制程、存储和高阶材料被AI数据中心虹吸,端侧AI并不会立刻带来整机厂利润爆发。相反,在消费者真正愿意为AI溢价买单之前,AI PC、AI手机和智能硬件厂商,可能先进入一轮BOM成本上升、毛利率承压和产品定价困难的“流血验证期”。

在016主篇里,我们讲的是AI的挤出效应:AI繁荣不是雨露均沾,而是在物理世界里重新抢夺HBM、DRAM、NAND、先进制程、先进封装、PCB/CCL和关键材料。

主篇看的是:上游谁在收水。

这篇专题04,我们不再重复上游缺货,而是直接往下游看:

当上游开始收税,谁在买单?

当AI硬件开始堆料,谁的利润表先流血?

市场看到AI PC、AI手机、AI眼镜、AI硬件,通常会兴奋地喊:“端侧AI大爆发,消费电子要复苏。”

但要更冷静一点。

端侧AI当然是大趋势,但它的第一阶段,不一定是整机厂利润爆发,而可能是:

成本先涨上来,售价涨不上去,毛利率先被吃掉。

一、终端厂的第一关,不是AI功能,而是BOM成本

AI PC和AI手机要跑本地Agent,就不是简单换个营销词。

它需要更强NPU、更大内存、更高带宽DRAM、更大本地存储、更强SoC、更复杂散热、更高层数PCB,以及更好的功耗管理。

这些东西都不是免费的。

问题在于,硬件成本上升是确定的,但消费者愿不愿意为“端侧AI体验”多付钱,还没有被完全验证。

这就是终端厂的尴尬:

上游已经涨价。

终端必须堆料。

软件体验还在早期。

消费者付费意愿还没完全形成。

整机厂只能先用利润表去扛。

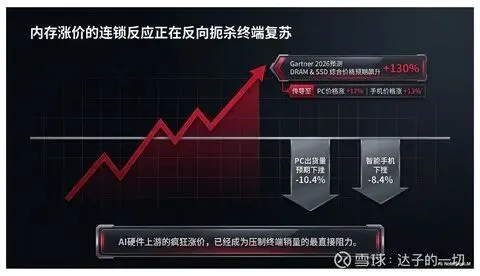

Gartner在2月的预测里已经把这件事说得很直接:内存成本飙升预计会导致2026年全球PC出货量下降10.4%,智能手机出货量下降8.4%;到2026年底,DRAM和SSD综合价格预计上涨130%,推动PC价格上涨17%、智能手机价格上涨13%。

这组数据的意义不只是“内存涨价”。

它说明AI上游涨价已经开始反向压制终端需求。

所以专题04的核心不是“AI终端有没有前景”。

而是:

在杀手级应用和付费习惯真正形成前,终端厂很可能先替上游买单。

二、PC厂的实锤:AI PC还没爆利,内存成本先翻倍

AI PC是最典型的案例。

PC厂商必须支持本地AI能力,就要提升内存、NPU、CPU、散热和主板设计。但目前普通用户买AI PC的刚需还没有完全打开。

会议总结、本地搜索、文档生成、图片处理、代码辅助,这些功能有价值,但还没有像当年智能手机那样,形成一个“必须换机”的压倒性理由。

这就导致AI PC第一阶段很容易变成:

硬件标准先升级,软件体验慢慢补,整机厂先承担成本。

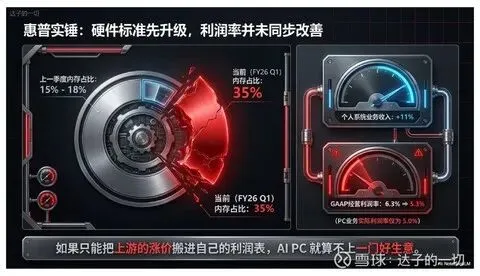

HP的情况很有代表性。

HP FY2026 Q1净收入144亿美元,同比增长6.9%;但GAAP经营利润率从去年同期6.3%降到5.3%,非GAAP经营利润率也从7.3%降到6.9%。个人系统业务收入103亿美元,同比增长11%,但经营利润率只有5.0%。

更关键的是,HP在电话会和后续报道中提到,内存成本压力明显加重。TechRadar报道,HP披露内存已经占到PC物料成本的35%,而上一季度大约是15%到18%。

这就是终端厂流血期的典型信号:

收入可以增长,AI PC可以卖得更好,但如果上游成本涨得更快,利润率未必同步改善。

这也是为什么看AI PC不能只看出货量。

真正要看的是:

ASP能不能涨。

涨价会不会伤销量。

毛利率能不能守住。

AI功能能不能带来服务收入。

如果这几项没有验证,AI PC厂商可能只是把上游涨价搬到了自己利润表里。

三、联想和戴尔的分化:AI服务器吃肉,PC业务未必轻松

联想和戴尔很适合放在一起看。

它们一边受益于AI基础设施,一边又面对PC端成本压力。

联想此前警告,内存芯片短缺会给PC出货带来压力。Reuters报道,联想CEO杨元庆表示,虽然单位销量可能下滑,但公司希望通过提价和转向AI推理市场来维持盈利。联想当季收入达到222亿美元,同比增长18%;但净利润下滑21%至5.46亿美元,其中包括重组费用;AI相关基础设施业务增长很快,但仍在投入期。

这说明联想的处境很典型:

AI服务器和AI基础设施是增长引擎。

但PC、平板、手机等终端业务,仍然要面对内存涨价和出货压力。

同一家公司内部,同时存在“上游AI受益”和“终端成本承压”。

戴尔也类似。

近期Dell股价大涨,市场交易的是AI服务器和基础设施需求。但UBS最新下调戴尔评级,理由是股价已经大幅反映AI需求,同时预计未来风险收益更均衡;报道提到,UBS虽然继续看好AI服务器增长,但认为市场对30%到35% EPS增长的预期可能过于乐观。

这给普通观察者一个提醒:

AI服务器订单强,不等于整机厂所有业务都无压力。

对于戴尔、联想、惠普这类公司,必须拆开看:

AI服务器是不是高增长?

PC业务毛利率有没有被内存吃掉?

供应链成本能不能转嫁?

企业客户有没有继续采购AI PC?

消费端是否愿意接受涨价?

如果只看“AI”两个字,很容易把不同业务的利润质量混在一起。

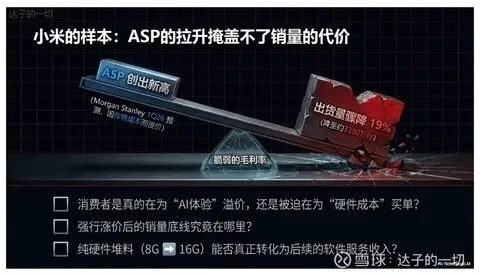

四、小米的样本:ASP能涨,但毛利率才是真验证

智能手机端也是同样逻辑。

小米这类公司已经不是单纯手机厂,它有手机、IoT、汽车和生态链,整体业务比过去更复杂。

但如果只看AI手机这一条线,真正的验证仍然是:

ASP能不能覆盖BOM上涨。

摩根士丹利在1Q26 Preview中预计,小米1Q26智能手机ASP有望创下新高,原因之一就是公司需要传导成本压力;但同期数据显示,小米智能手机出货约3380万台,同比下降19%,弱于部分安卓同业。

这很关键。

ASP上升当然是好事,但如果ASP上升来自成本转嫁,而不是消费者主动为AI体验支付溢价,那就不能简单理解成“品牌力提升”。

对小米这类终端厂来说,AI手机要真正成为利润变量,至少要通过三关:

第一,消费者愿不愿意为AI功能多付钱。

第二,涨价后出货量会不会明显受压。

第三,AI功能能不能带来后续服务收入,而不是只停留在硬件堆料。

如果只是内存从8GB拉到12GB、16GB,SoC更贵、散热更贵、PCB更贵,但消费者感知不强,那手机厂就是在替上游存储和芯片厂买单。

这也是为什么终端厂不能只讲“AI手机渗透率”。

必须看毛利率。

收入增长但毛利率下滑,说明AI还没有变成终端厂的利润,而只是变成了供应链成本。

五、游戏机和消费硬件给出的警告:消费者未必愿意无限买单

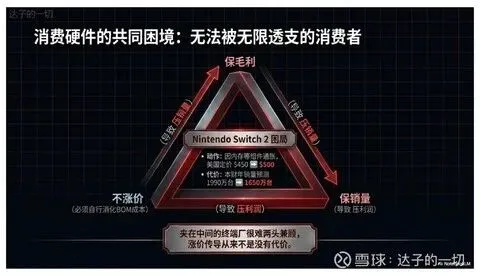

最近两周还有一个很好的外部验证:Nintendo Switch 2。

Barron’s报道,任天堂宣布将Switch 2在美国的价格从450美元上调到500美元,原因包括内存芯片成本上升和组件通胀;同时,公司把本财年Switch 2销量预测从1990万台下调至1650万台。报道还提到,TrendForce数据显示,AI服务器需求推动2026年初内存价格几乎翻倍。

这个案例虽然不是AI PC或AI手机,但它对所有消费硬件都有参考意义。

上游涨价可以传导给终端,但传导不是没有代价。

涨价可能保毛利,但会压销量。

不涨价可以保销量,但会压利润。

终端厂夹在中间,很难两头都要。

这也是为什么AI硬件第一阶段最容易出现“看起来热闹,利润不漂亮”。

发布会很热闹,参数很热闹,AI Demo很热闹。

但财报会更诚实:

毛利率有没有改善?

库存有没有增加?

价格有没有顺利传导?

服务收入有没有接上?

销量有没有被高价压住?

这些才是真验证。

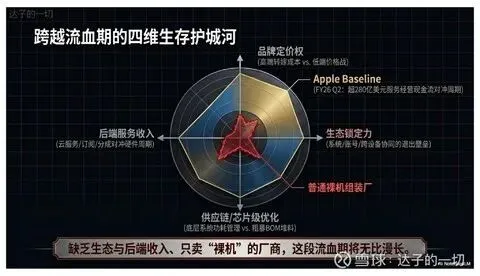

六、谁能熬过流血期:不是所有终端厂都一样

达子不是说端侧AI没有机会。

恰恰相反,端侧AI一定会发生。

但终端厂会严重分化。

能熬过流血期的公司,至少要有四种能力中的两三种。

第一,有品牌定价权。

高端品牌可以更容易把成本转嫁给消费者。低端品牌只能打价格战,最容易被上游涨价压缩利润。

第二,有生态锁定能力。

如果AI功能不是孤立功能,而是绑定系统、账号、云服务、应用生态和设备协同,用户才更愿意留在平台里。

第三,有供应链和芯片优化能力。

能自己优化SoC、内存规格、系统功耗、AI模型和本地推理效率的公司,比只会堆料的公司更抗压。

第四,有服务收入补偿硬件成本。

硬件第一阶段可能流血,但如果后端有云服务、订阅、应用分成、AI增值服务,就有机会把钱赚回来。

苹果是这条路径里最典型的模板。

Apple FY2026 Q2财报显示,公司实现March quarter新纪录;CFO提到强劲业务表现带来超过280亿美元经营现金流,并推动活跃设备安装基数创新高。Apple服务业务继续扮演关键角色,安装基数越大,服务收入越能帮助对冲硬件周期波动。

但苹果的模式不是所有终端厂都能复制。

它有硬件、系统、芯片、应用商店、支付、云服务和用户生态。

普通终端厂如果只有硬件,没有服务收入和生态锁定,AI堆料带来的可能不是利润扩张,而是毛利率压力。

所以AI终端不是不能看。

但要看谁能把硬件成本,变成后续服务收入和用户锁定。

只卖裸机的厂商,流血期会非常难熬。

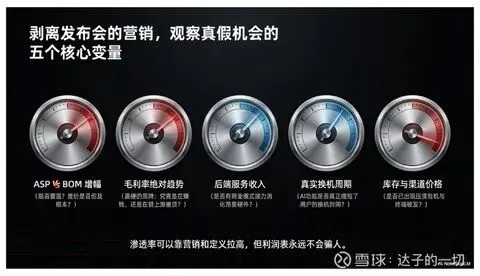

七、达子的前瞻:普通观察者怎么判断真假机会

看AI终端,不要只看发布会上有多少AI Demo。

真正要盯五个变量。

第一,看ASP能不能覆盖BOM涨幅。

如果成本涨了,但售价涨不上去,毛利率会被压。

如果售价涨了,但销量掉得更快,也不算好生意。

第二,看毛利率。

这是最硬的财报指标。

收入增长但毛利率下滑,说明公司可能只是在帮上游搬货。

第三,看服务收入有没有接上。

AI功能有没有订阅?有没有云服务增量?有没有应用生态分成?

没有后端收入,硬件成本就很难被消化。

第四,看换机周期有没有缩短。

如果AI PC和AI手机不能让用户更快换机,那AI就只是营销词。

第五,看库存和渠道价格。

如果厂商堆了AI硬件,但用户不买单,最终会体现为库存升高、促销增加、渠道价格松动。

这五个变量,比“AI终端渗透率”更重要。

因为渗透率可以靠定义和营销拉高,利润表不会骗人。

八、达子的观察:端侧AI会来,但第一阶段不是人人赚钱

016主篇讲的是:上游谁在收水。

专题04讲的是:下游谁在流血。

这两篇合在一起,才是完整的AI挤出效应。

AI数据中心把HBM、DRAM、NAND、先进制程、先进封装和高端材料买走,上游获得定价权。

终端厂为了讲AI故事,被迫升级内存、芯片、散热、PCB和系统能力。

但消费者是否愿意为AI体验多付钱,还需要时间验证。

所以第一阶段,最容易出现的不是“所有AI终端公司利润爆发”,而是:

上游先涨价,终端先堆料,消费者慢慢教育,毛利率先承压。

真正能穿越这段流血期的,不是最会讲AI故事的公司,而是有品牌、有生态、有服务收入、有供应链控制力的公司。

普通观察者要记住一句话:

端侧AI不是没有机会,但不要把“硬件升级”误判成“利润升级”。

硬件升级只是成本。

用户愿意付费,才是收入。

成本能转嫁,才是毛利。

服务能接上,才是商业模式。

如果这些都没有验证,那AI终端可能只是上游收税人的买单人。

价格只是结果,变量决定阶段。

不预测价格,只观察周期。

资料来源 / Sources

Gartner:2026年内存成本飙升预计导致全球PC出货量下降10.4%、智能手机下降8.4%;DRAM和SSD综合价格预计上涨130%,推动PC和手机价格上涨。

HP Inc. FY2026 Q1财报:净收入144亿美元,同比增长6.9%;GAAP经营利润率5.3%,个人系统业务收入103亿美元,同比增长11%,经营利润率5.0%。

TechRadar:HP披露内存已占PC物料成本约35%,高于上一季度约15%到18%的水平。

Reuters:联想警告内存芯片短缺会给PC出货带来压力,并通过提价、AI推理市场转向和成本调整应对。

Barron’s:UBS下调Dell评级,认为AI服务器需求已经较大程度反映在股价中,未来风险收益更均衡。

Morgan Stanley 1Q26 Preview相关报道:小米智能手机ASP预计创新高,用于传导成本压力;1Q26智能手机出货约3380万台,同比下降19%。

Barron’s:Nintendo Switch 2因内存和组件成本上升将美国价格从450美元上调至500美元,同时下调销售预测。

Apple FY2026 Q2财报:March quarter业绩创纪录,经营现金流超过280亿美元,活跃设备安装基数创新高。

UBS Research:《Exploring the Impact of Agentic AI on the CPU Market》:关于Agentic AI对CPU、端侧计算和系统BOM成本的影响。

Morgan Stanley Research:《China’s AI Path: Doubao Goes Paid》:关于中国AI应用商业化和C端付费进展。

Taiwan CCL相关研报:《High-end CCL continues to see solid ASP/profitability》:关于高端CCL受AI服务器和高速交换机需求拉动、ASP和盈利能力提升的分析。

华邦电(Winbond)26Q1业绩说明会:关于AI需求对非AI应用供给形成排挤效应的表述。

风险提示 / Disclaimer

本文仅为AI产业周期观察和公开资料整理,不构成任何投资建议。

第一,AI PC、AI手机和端侧AI仍处于早期验证阶段,用户付费意愿、换机周期和杀手级应用能否形成仍存在不确定性。

第二,内存、SoC、PCB、散热等BOM成本上涨可能受供需、汇率、库存周期、长约价格和供应链策略影响,不能简单线性外推。

第三,终端厂毛利率变化不只由AI硬件成本决定,也受到产品结构、促销、渠道库存、地区竞争、汇率和宏观消费需求影响。

第四,拥有生态和服务收入的公司,仍可能因为监管、竞争、AI功能体验不及预期或消费者价格敏感而无法顺利转嫁成本。

第五,AI硬件相关公司的估值可能提前反映过多乐观预期。即使端侧AI长期方向成立,短期股价仍可能受到财报预期、存储价格波动、宏观利率和市场风险偏好变化影响。