夜雨聆风

夜雨聆风

Energy Vault Holdings(NYSE: NRGV)正站在一个转折点上。这家公司从瑞士卢加诺起步,最初以重力储能技术进入公众视野,如今正全面转型为自持运营的独立发电商。当前股价徘徊在5.5至6.1美元区间,市值约9至11亿美元。

业务

Energy Vault的核心业务是电网级长时储能。产品线覆盖重力储能、电池储能系统(BESS)以及绿氢混合方案。2022年通过SPAC登陆纽交所后,公司经历了一段收入剧烈波动的时期——从上市当年的1.46亿美元攀升至次年的近3.5亿美元,随后跌至约5000万美元。这种过山车式的表现暴露了纯技术提供商模式的脆弱:收入完全依赖合同节奏和项目交付,利润率承压,且缺乏可预测性。

管理层在2024年前后做出了关键的战略转向:从卖设备、做EPC,切换到"Asset Vault"独立发电商模式。也就是自建、自持、自运营储能电站,通过长期购电协议和市场化收入获取经常性现金流。目前全球自持及在建资产已超过1吉瓦,涵盖美国德州SOSA能源中心(150MW/300MWh)、南非Eskom Hendrina电厂的重力储能项目(25MW/100MWh,远期可扩展至4GW),以及最新收购的日本850兆瓦电池储能项目包。

日本市场的进入具有标志性意义。该国电网存在结构性缺陷:东部50赫兹、西部60赫兹的频率分割导致区域互联能力薄弱,九州地区太阳能弃电已成常态。储能需求并非来自负荷增长,而是来自电网灵活性、韧性和系统稳定的刚性缺口。日本储能市场年复合增长率预计超过50%,且处于"收入叠加"模式——同一套资产可同时从批发市场套利、容量市场和平衡服务三个渠道获利。

与此同时,AI数据中心带来的电力需求正在指数级膨胀。Meta、微软、亚马逊等超大规模企业的算力扩张,导致局部电网供不应求,甚至倒逼煤电回潮。模块化数据中心的快速部署,进一步加剧了对稳定、可调度电源的需求。这些宏观趋势为储能行业提供了长期底层支撑。

不过,竞争优势尚未完全固化。重力储能拥有专利壁垒和35年以上的超长寿命,但电池储能领域竞争激烈,特斯拉、Fluence等厂商环伺。公司的护城河正在从"技术独特性"向"资产规模+本地执行力+软件平台"迁移。VaultOS能源管理系统、全球供应链整合能力,以及在日本、南非等地的本土团队,构成了差异化的基础,但这一切仍需时间验证。

管理

CEO Robert Piconi自2017年在瑞士创立公司以来,展现了清晰的战略迭代能力。从卢加诺的研发中心,到加州的运营总部,再到纽交所上市,每一步都服务于一个目标:切入最大的储能市场,获取资本,然后转型为高现金流模式。

2026年一季度财报显示,新增容量同比增长461%,在手订单达到13.5亿美元,同比增长108%。管理层给出的指引具体且可追踪:2026年全年收入2.25至3亿美元,毛利率15%至25%,年底现金余额1.5至2亿美元,内部自建项目投入7500万至1亿美元。日本850兆瓦项目中,350兆瓦预计2027年下半年开工,2028年中投运;另外500兆瓦提供远期增长管线。

资本配置方面,公司近期使用可转债和项目融资为增长提供弹药,同时寻求调整后EBITDA转正。股票薪酬在非GAAP调整中占一定比例,但与业务规模扩张挂钩。从近零收入到2025年的2.04亿美元,管理层在五年时间内完成了收入端的质变。信息披露较为透明,非GAAP指标均有详细对账。

理性的资本配置还体现在技术路线的选择上:不执着于单一技术,而是采取技术中立策略。B-VAULT AC平台可兼容多种电池化学体系,包括与Peak Energy合作的钠离子技术。这种灵活性让公司能根据各地监管、成本和电网条件定制方案,而非押注单一技术。

财务

当前财务数据呈现典型的成长型基础设施公司特征:收入快速放大,但现金仍在流出。2025财年营收约2.04亿美元,同比增长340%;过去十二个月营收2.17亿美元;2026年一季度营收2190万美元,同比增长156%。然而,ROE为负136%,营业亏损持续,过去十二个月经营现金流负5670万美元,自由现金流负6360万美元。一季度经营现金消耗5380万美元,主要用于Asset Vault自建项目的资本开支。

GAAP毛利率21.9%,调整后27.9%;一季度净亏损3250万美元,每股亏损0.20美元。资产负债表上,现金及等价物5500万美元(含受限现金总计约1.17亿美元),总债务1.72亿美元,净债务1.17亿美元,债务股本比319%,每股账面价值仅0.17美元。

会计处理相对标准,非GAAP调整包括股票薪酬、新资产折旧摊销、债务清偿损益等,均有明确披露。但财务成熟度不足——正向所有者盈余尚未实现,杠杆水平偏高,这与经典投资框架中"堡垒式资产负债表"的要求存在距离。

基于两阶段自由现金流折现模型,采用保守假设:2026年自由现金流负3000万美元(资本开支密集期),2027年转正至2000万美元,2028年7000万,2029年1.2亿,2030年1.8亿(锚定管理层提出的1.8亿美元以上经常性EBITDA目标),之后永续增长3%,折现率13%。总股本1.74亿股,扣除净债务后,每股内在价值约6.31美元。若将折现率上调至15%,价值降至4.80美元;若2030年自由现金流达2.2亿美元,价值可升至7.60美元。

技术趋势

以显著低于内在价值的价格买入,留出安全边际,无视市场短期情绪波动。

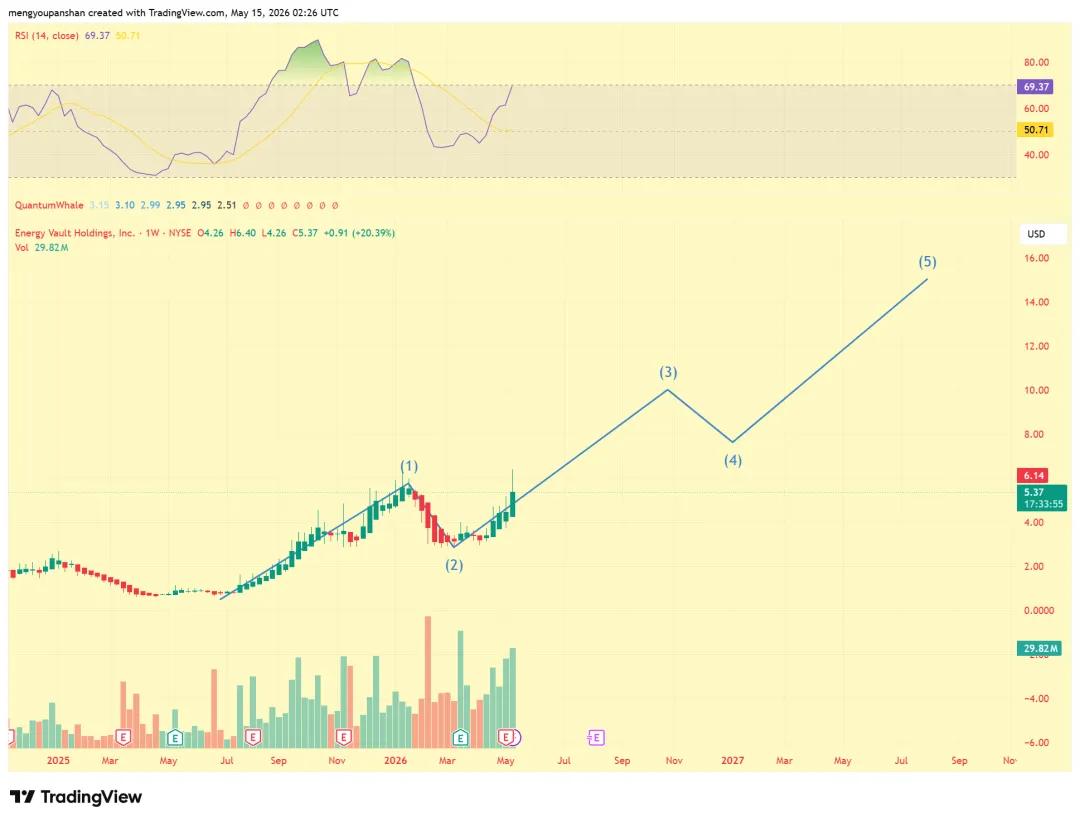

当前股价5.5至6.1美元,与保守估算的内在价值6.31美元基本贴合,甚至略有溢价。这意味着安全边际有限。从艾略特波浪视角观察,股价正处于五浪上升结构的浪三启动阶段:浪一从1美元升至6.5美元,浪二回调至3美元(50%黄金分割回撤),当前价格正在测试浪一高点6.4美元的阻力。突破后,浪三目标指向10至11美元区间,浪五远期目标15至16美元。RSI接近但未突破70超买线,量价配合良好,但大资金短期有流出迹象,浪三初期可能伴随震荡。

无论技术图形如何描绘,基本面投资者更关注3美元的关键支撑是否有效,以及6.4美元阻力能否突破。若浪二低点失守,整个上升结构将失效。

结语

Energy Vault处于一个高确定性趋势与高不确定性执行并存的阶段。能源转型、AI算力爆发、电网老化、可再生能源并网压力,这些宏观力量真实且持续。公司从设备商转型为资产运营商的方向正确,日本、南非、美国的项目布局提供了地理分散度,13.5亿美元在手订单和1吉瓦资产规模证明了商业可行性。

但生意尚未证明其持久盈利能力,护城河仍在建设中,财务报表仍在流血,股价也未提供足够折扣。它不是那种可以满仓持有的标的,而是一个需要持续跟踪的转型案例。

我是独立开发。

星球里面分享AI趋势,美股。

星球非免费。定价99元/年,0.27元/天。

一是运行有成本,我希望它能自我闭环,这样才能长期稳定运转;

二是对人的挑选,鱼龙混杂不是我想要的,希望找到关注和热爱 AI和投资 的人。

欢迎你的加入!