夜雨聆风

夜雨聆风最近科技圈有一个数字让人看了很震惊。

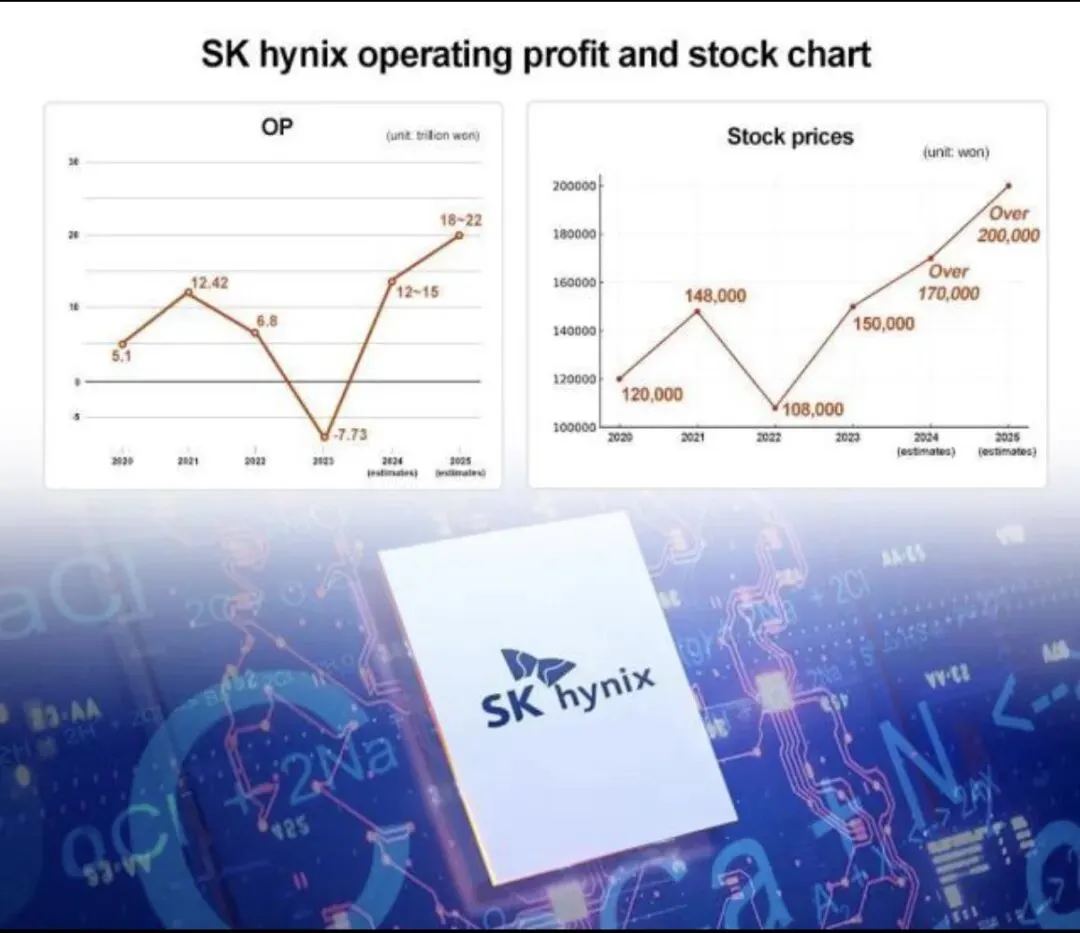

2026年一季度,SK海力士营业利润率达到72%。

72%。

做生意的人都知道这意味着什么——卖100块钱的东西,72块是纯利润。这不是做生意,这是在印钱。

而这一切,都因为两个字:HBM。

先搞清楚HBM是什么

AI时代来了,所有人都在盯着英伟达的GPU——算力多强、晶体管多少、跑分多高。

但很少有人注意到一件事:GPU再强,也要靠内存来喂数据。GPU性能提升之后,七成时间在等待数据,内存带宽成为AI芯片性能的最大瓶颈。

打个比方:GPU是一台顶配超跑引擎,但如果内存跟不上,这台引擎就只能开在乡间小路上。HBM就是专门为它修的那条超级高速公路。

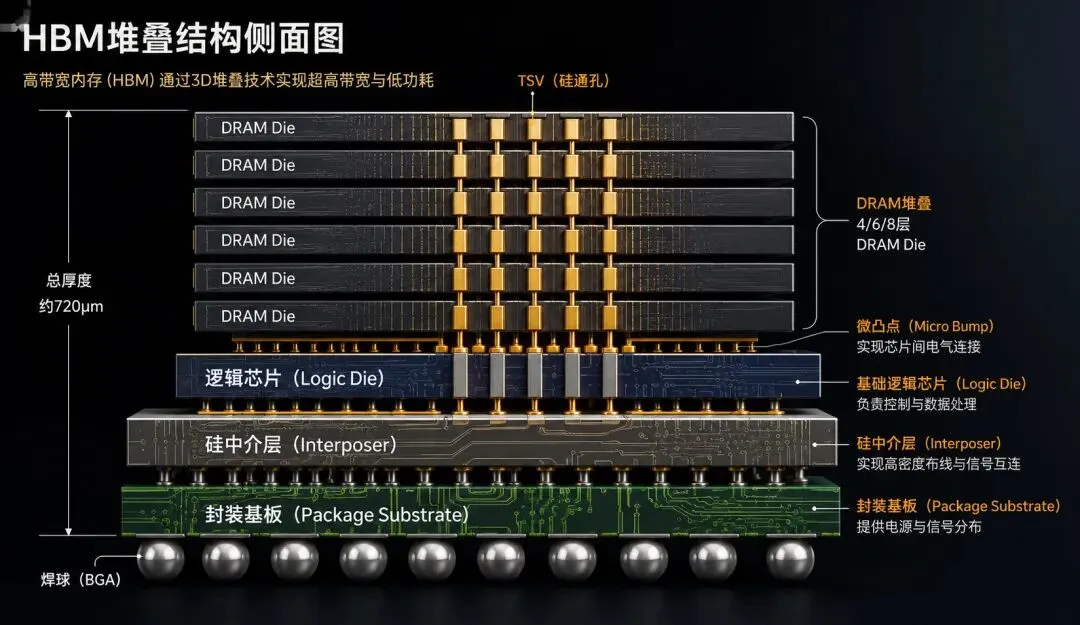

HBM通过3D堆叠DRAM芯片,缩短传输距离、拓宽数据通路。如果说传统内存像从城外仓库开卡车送货,HBM就像把仓库搬进后厨,并且开了几千个窗口同时传菜。 SK海力士的MR-MUF工艺(液态环氧树脂注入),就像是在一叠芯片中间灌进了高效散热的‘粘合胶’,解决了芯片‘叠得越高、烧得越快’的散热顽疾,这才是他们良率吊打三家的核心武器。

高端AI芯片中,HBM与先进封装合计占总单位成本的三分之二。

也就是说,你买一块英伟达的顶级AI芯片,里面三分之二的成本,是内存和封装。而那个内存,大概率是SK海力士或三星做的。

如果说AI是一场金矿热,英伟达是卖水的,那三星和SK海力士就是卖铲子的——而且是全世界唯一能造这把铲子的人。

第一个原因:海力士赌对了”没人要”的技术

这波红利里,SK海力士吃得最香。原因只有一个:它坚持得最久。

几年前,HBM因为成本极高、应用场景窄,被很多厂商视为鸡肋。三星甚至在2019年一度误判形势,解散了部分HBM研发团队。

而SK海力士一直在死磕。

它开发了一种叫MR-MUF(液态环氧树脂注入)的封装工艺,解决了HBM最头疼的散热和良率问题。良率高意味着什么?同样的原材料,它比别人赚得更多。

2022年到2023年存储寒冬,SK海力士仍逆势翻倍扩产HBM。 当时市场上没有人知道AI会爆发得这么快,所有人都在缩减投资。他们押对了。

SK海力士经历了六次全行业巨亏,然后用这一次,把十五年的利润全部赚回来了。

第二个原因:垄断了灶台,别人只能排队

现在的局面有多夸张?

2025年第三季度,SK海力士在全球HBM市场的份额达到57%,三星22%,美光21%。三家公司合计占据全球HBM市场近100%的份额,其中两家韩国公司便接近80%。

当前HBM产能供不应求,供应商在挑客户,连英伟达都被卡产能。

英伟达将其HBM4需求的约70%分配给了SK海力士。 (这是针对英伟达下一代 Rubin 平台的预期分配,因为目前的 H100/H200 还在使用 HBM3 和 HBM3E。)

全世界最厉害的芯片公司,要看韩国人的脸色排队拿货。

为什么其他人追不上?因为HBM不是你有钱就能造的。它需要把多层DRAM芯片像盖楼一样垂直堆叠,考验的是几十年积累下来的芯片设计能力、先进封装工艺、以及与客户深度绑定的联合验证体系。这套东西,不是三五年能补上的。

第三个原因:三星的”瘦死骆驼比马大”

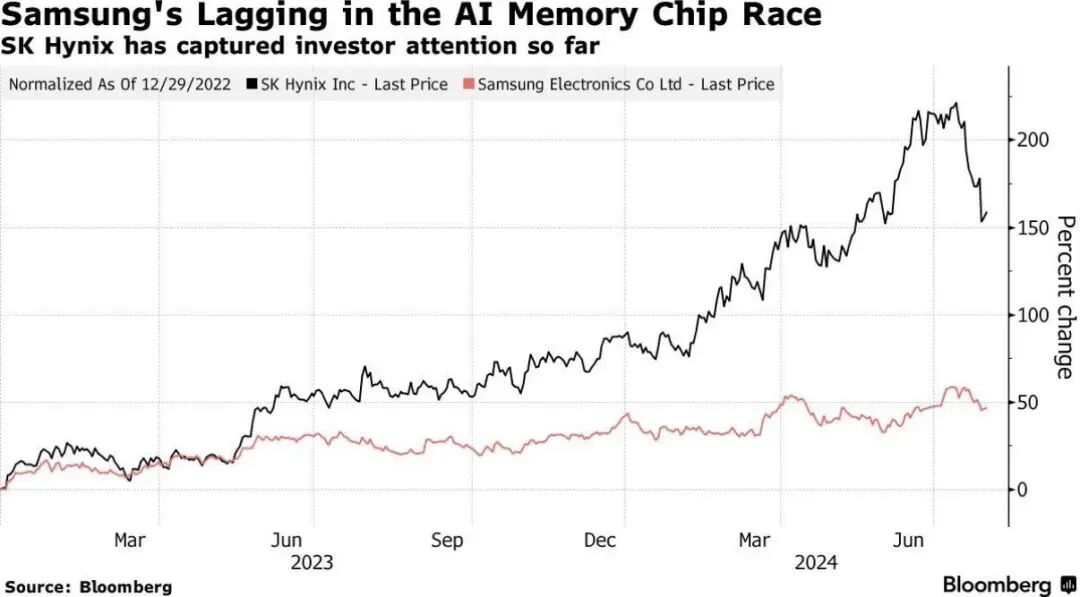

三星在HBM3阶段慢了半拍,被海力士抢了风头,但它依然吃到了巨额红利。

原因很简单:三星是全球唯一一家既能做高端存储、又能做芯片代工、还能自己设计芯片的公司。产能缺口扩大,英伟达不得不把订单分给它。

三星表示,目前2026年所有HBM产能都已经被客户锁定,预计销售将实现大幅增长,同比增幅超过三倍。

三星正在利用其“HBM+代工+先进封装”一站式方案(Turnkey)来反击。对于英伟达来说,如果SK海力士产能不够,三星是全世界唯一一个能提供“全家桶”服务的替补,这也是三星敢喊出2026年产能翻倍的底气。

现在三星也在亡羊补牢,用巨额投资追赶海力士,两家之间的HBM军备竞赛已经进入白热化。

为什么偏偏是韩国?

这不是运气,是四十年的积累。

韩国存储产业起步靠技术引进和逆向工程,通过多次行业周期逆势扩产实现弯道超车:1997年、2008年金融危机中三星两次逆势扩产,最终挤垮了日本、德国厂商。

这套打法的核心逻辑只有一句话:熬死对手。

存储赚的从来不是技术红利,而是周期红利,是熬死对手的剩者红利。在行业低谷期,SK海力士拒绝减产、裁员、退出,咬着牙坚持满负荷生产,流水线不停运转,哪怕每生产一颗芯片都在亏损,依旧靠低成本低价策略,一点一点挤压海外厂商的生存空间。

这套打法在业内的名字——“反周期投资”。在全世界都亏损裁员时,他们借钱扩产,用过剩的产能把价格砸穿,直到对手倒下。这种“赌国运”的气质,是韩国存储产业最底层的基因。

2008年金融危机,DRAM价格暴跌90%,日本厂商扛不住,德国厂商扛不住,退出了。韩国人扛住了。等到周期反转,市场上就只剩他们了。

2016年到2025年,三星加SK海力士的存储总资本开支超过5000亿美元,是同行总和的2.3倍。

5000亿美元砸下去,换来的就是今天的垄断地位。

这场盛宴还能持续多久?

当然,没有任何一场盛宴是永恒的。

高盛预判,2026年HBM价格将迎来两位数下滑。美光在追赶,中国的长鑫存储在追赶,但国产HBM技术目前落后国际一到两代,2027年规划产能仅占全球15%。

但韩国人用四十年的时间证明了一件事:先发优势在这个行业是真实存在的。追赶者的速度,永远没有领先者迭代的速度快。

韩国这个国家,面积比广东省还小,没有资源,没有腹地,历史上被周边大国反复碾压。

但他们用了四十年,在半导体这条最难走的路上,把日本人、德国人一个一个熬死,最后站到了AI时代最关键的卡脖子位置上。

现在甚至有人开玩笑说:韩国的国运,就看这几片叠在一起的芯片能不能按时交货给黄仁勋了。

这背后不是一场短跑,而是一场国运、资本、工程组织能力和客户协同的长跑。

那72%的利润率背后,是几十年不间断的亏损、扩产、再亏损、再扩产。

这波红利,他们等了很久。

“十年磨一剑,霜刃未曾试。今日把示君,谁有不平事?”

——贾岛《剑客》