夜雨聆风

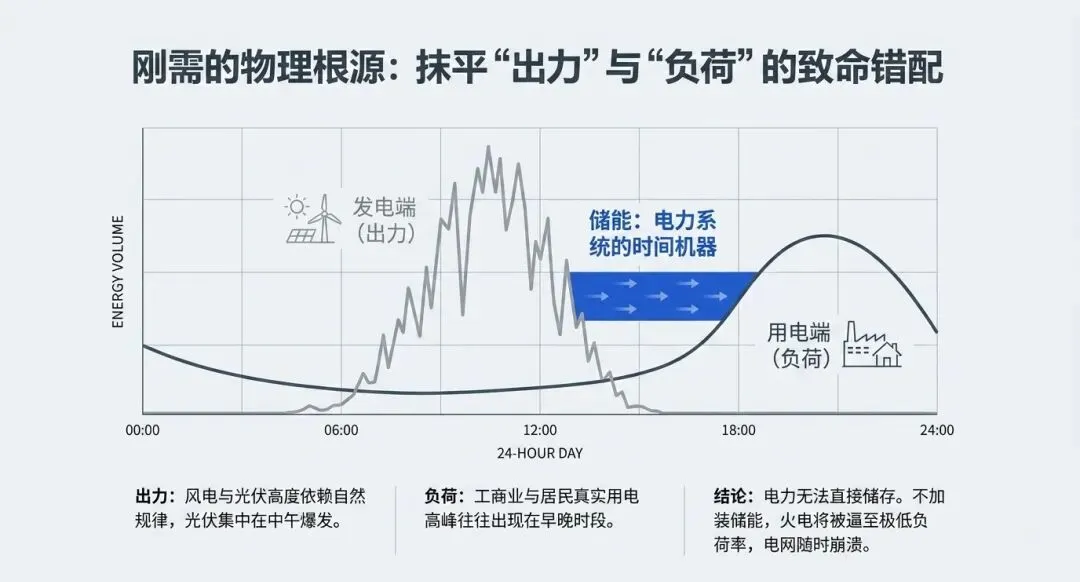

夜雨聆风 在能源转型的宏大叙事中,风电与光伏曾被资本市场视作无尽的绿色金矿。然而,当这些"看天吃饭"的能源大规模并网,叠加全球AI算力爆发带来的持续电力饥渴,一个隐秘且致命的物理瓶颈逐渐显现,电能无法被即时、大规模地自然存储。

在能源转型的宏大叙事中,风电与光伏曾被资本市场视作无尽的绿色金矿。然而,当这些"看天吃饭"的能源大规模并网,叠加全球AI算力爆发带来的持续电力饥渴,一个隐秘且致命的物理瓶颈逐渐显现,电能无法被即时、大规模地自然存储。

本文提炼自华夏基金《大方谈钱》播客中关于储能板块长达46分钟的深度对谈。它面向深度投资者、新能源产业观察者,以及所有试图探究AI底层基础设施边界的读者。文章旨在剥离产业表面的狂热与喧嚣,还原储能板块从"政策强配"走向"市场刚需",从国内红海卷杀走向全球化博弈的真实逻辑脉络。

告别"强制配储",从行政指令到现货市场的惊险跃迁

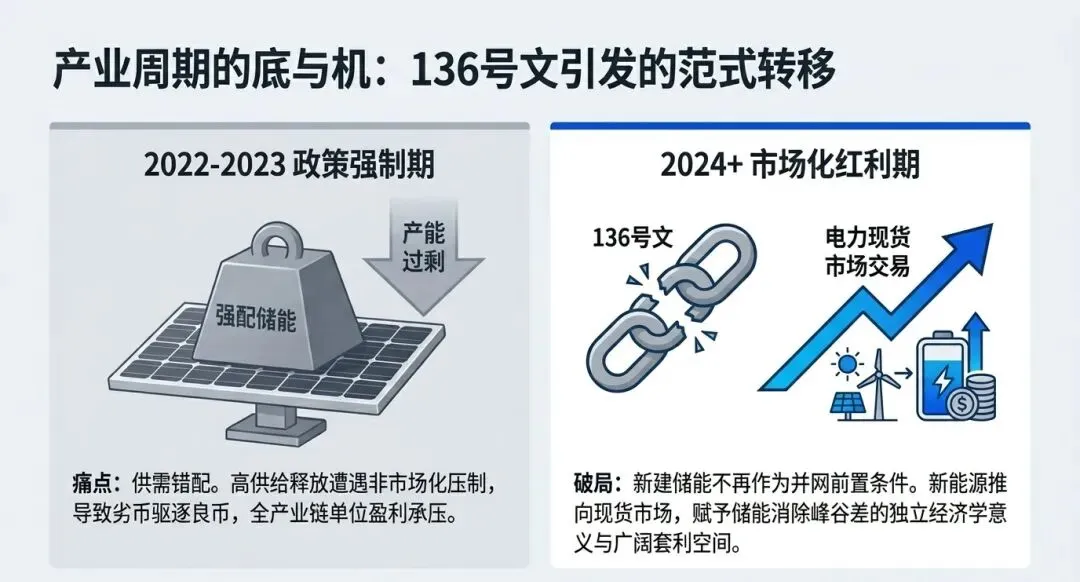

储能行业的叙事,在过去短短数年间经历了一场剧烈的过山车。2022年,电力设备与新能源板块迎来了周期与增速的高点,资本在极度乐观的情绪下疯狂涌入,导致供给端的产能释放远超实际需求。这种狂热的代价是沉重的,整个产业链,尤其是能够与锂电产业共用产线的电芯及上游材料环节,迅速陷入了产能过剩的泥沼。最直观的体现便是系统集成端的价格雪崩,在碳酸锂价格高企的2022至2023年,储能集成的价格曾接近每瓦时2元,而如今已一路通缩至0.4到0.5元的冰点水平,导致大多数企业(包括龙头)在这一环节面临亏损的严峻局面。

然而,将储能推入绝境的是单纯的产能过剩,是旧有商业模式的瓦解;同样,将其拉出泥潭的,也是电力市场化改革带来的全新生机。长期以来,国内储能的发展高度依赖各地政府的"强制配储"政策。为了缓解新能源并网带来的电网压力,地方政府往往要求新建的光伏或风电项目必须按比例配置储能。这种非市场化的手段,缺乏明确的收益机制,使其沦为发电企业的纯粹成本负担,进而催生了"劣币驱逐良币"的畸形生态,企业倾向于采购最廉价、甚至根本无法正常调用的储能设备以应付审查。

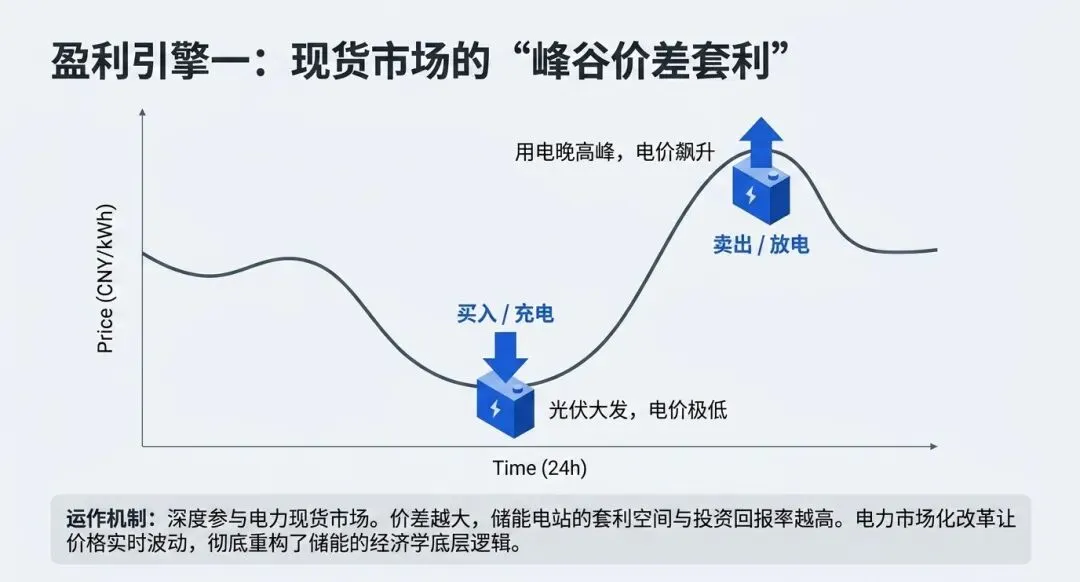

转折点出现在国家能源局发布的136号文。该文件明确叫停了将新建储能作为新能源并网前置条件的做法,这在短期内曾引发市场对储能需求的极度悲观。但事实证明,政策的本质是"破而后立",旨在将新能源全面推向电力现货市场。在现货市场中,价格由供需实时决定。由于光伏发电高度集中在中午时段,导致该时段电价暴跌(甚至出现负电价),而早晚用电高峰期电价高企。这种巨大的波动,为储能创造了真正的商业闭环,峰谷价差套利。

"有了峰谷价差之后,储能自然就有了经济的模式。市场有可能过于乐观或者过于悲观,我们确实也搞不清楚这个峰谷价差实际的水平是怎么样的……但储能的作用就是消除这个峰谷价差。"

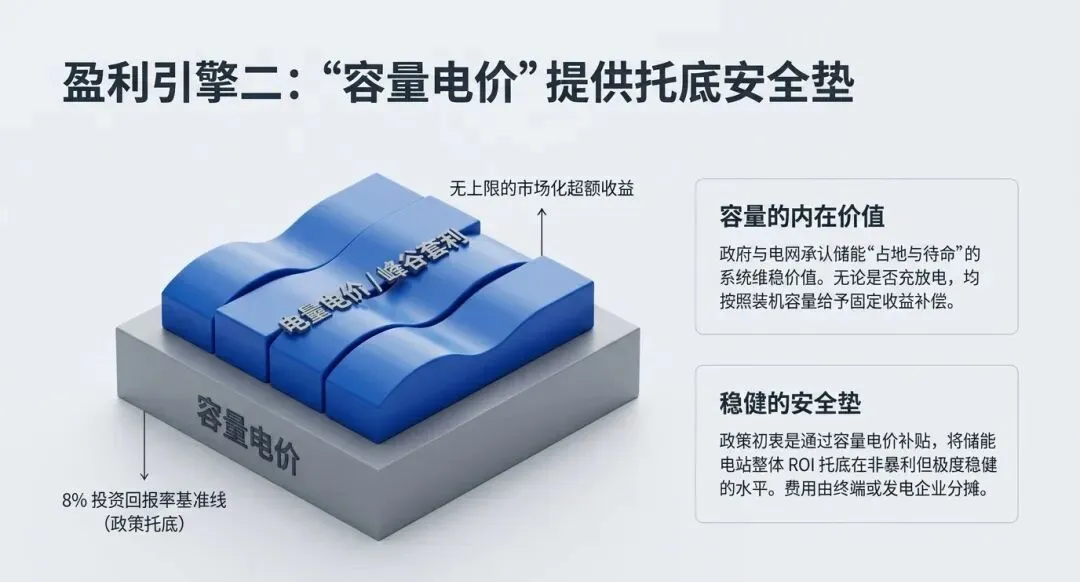

此外,为了弥补单纯依靠价差套利可能带来的投资回报率不足,国内多地正在探索建立"容量电价"机制。这一机制类似于"租金",即只要储能电站能够提供一定的容量支撑,就能获得固定收益,从而将储能项目的整体投资回报率稳定在8%左右的合理水平。通过"峰谷价差+容量电价"的双轨制,国内储能正在痛苦的去产能中,完成向市场化驱动的底层逻辑重构。

此外,为了弥补单纯依靠价差套利可能带来的投资回报率不足,国内多地正在探索建立"容量电价"机制。这一机制类似于"租金",即只要储能电站能够提供一定的容量支撑,就能获得固定收益,从而将储能项目的整体投资回报率稳定在8%左右的合理水平。通过"峰谷价差+容量电价"的双轨制,国内储能正在痛苦的去产能中,完成向市场化驱动的底层逻辑重构。

AI算力的真实代价,老旧电网、燃机极限与全球版图

如果说国内储能的触底反弹源于电改的倒逼,那么海外市场尤其是美国市场的爆发,则是由AI算力狂潮与脆弱的基础设施共同催生的。

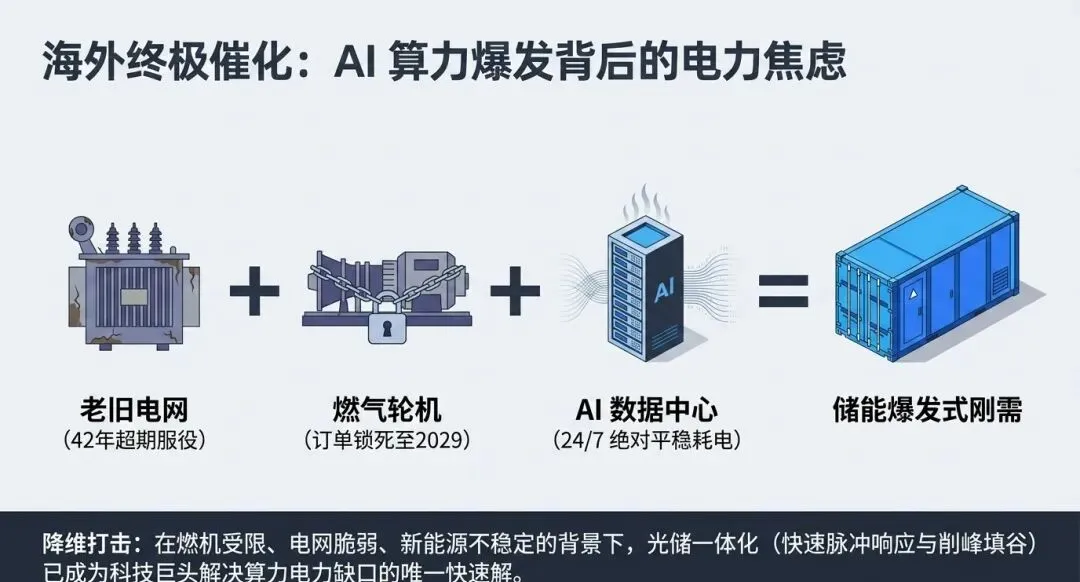

"AI的尽头是电力"已成为产业共识,但支撑这一共识的现实骨感而冷酷。美国市场正面临着严重的电力短缺,这种短缺是单纯因为发电量不足,是基础设施的全面老化与可靠电源的极度匮乏。数据显示,美国电网变压器的设计寿命通常为40年,但目前的平均运行年限已高达42年,老旧的电网根本无法承受大规模新增负荷的冲击。

与此同时,作为海外核心主力调峰电源的天然气燃气轮机,其产能已达到极限。主流燃机厂商的订单甚至已经排到了2027至2029年。在燃机缺位、电网脆弱的双重夹击下,面对数据中心极其庞大且平稳的用电需求(以及特定时段的脉冲式负荷波动),配建"光伏+储能"成为了美国科技巨头唯一可行且现实的解法。储能在这里不仅是用来削峰填谷,更是维持电网脉冲响应、防止系统崩溃的最后防线。

"燃气轮机满产的情况下,把光伏、风电作为一个补充,但出力不确定,需要依靠储能调节光伏的出力……数据中心有个别时段功率比较高,需要储能做脉冲响应。"

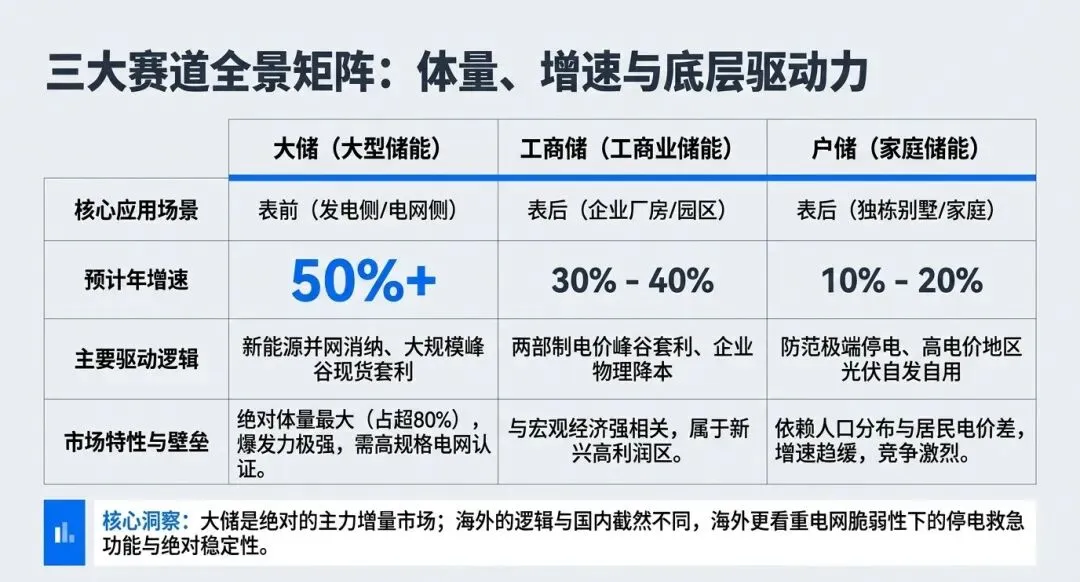

视线转向亚非拉等新兴市场,储能展现出的是另一种降维打击式的刚需。在南非等地,由于过去数十年电网投资严重不足,每日停电时间曾长达6至8小时。面对经济发展带来的电力饥渴,当地无力重建庞大的集中式电网,采用"光伏+储能"的分布式微电网方案成为了必然选择。在这个对于品牌溢价不敏感、高度关注性价比的广阔市场,中国储能企业凭借极致的成本控制能力,迅速实现了极高的渗透率。从大储(表前市场)、工商储到户储,尽管增速各异,大储预计增速可达50%以上,工商储在30%-40%,户储在10%-20%,但全球电力需求的复苏,正为中国储能企业铺设一条极其宽广的出海航道。

产业链折叠下的投资法则,赚"量"的钱,还是等"价"的周期?

在宏大叙事落地的过程中,储能产业链内部正在经历残酷的利润再分配。了解产业链上中下游的权力结构,是把握投资机会的前提。

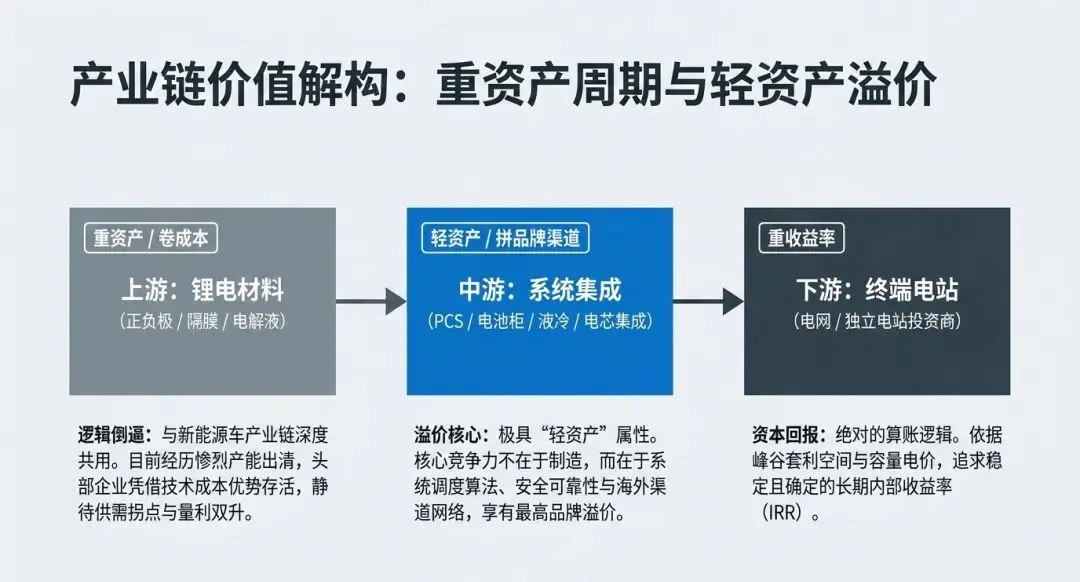

储能产业链可以粗略拆解为上游(以锂电池材料、电芯为主)、中游(储能系统集成)与下游(电站开发与运营)。上游环节与新能源汽车产业链高度重合,属于重资产且产能极度内卷的领域。对于上游而言,核心竞争力在于无止境的成本控制与技术迭代,其投资逻辑呈现出强烈的周期属性,必须密切跟踪新能源车与储能的总需求,寻找供需错配带来的"量利双升"拐点。

相比之下,中游的集成端呈现出截然不同的商业模式。将电芯、PCS(储能变流器)、液冷与消防系统拼装成一个卡车大小的电池柜,本质上是一门轻资产、重渠道与品牌的生意。在国内市场,集成端陷入了惨烈的价格战,大部分企业处于亏损状态;但那些能够成功出海,尤其是能够打入具有较高准入门槛的美国市场,或者在欧洲及亚非拉建立起渠道壁垒的企业,依然能够享受可观的溢价。

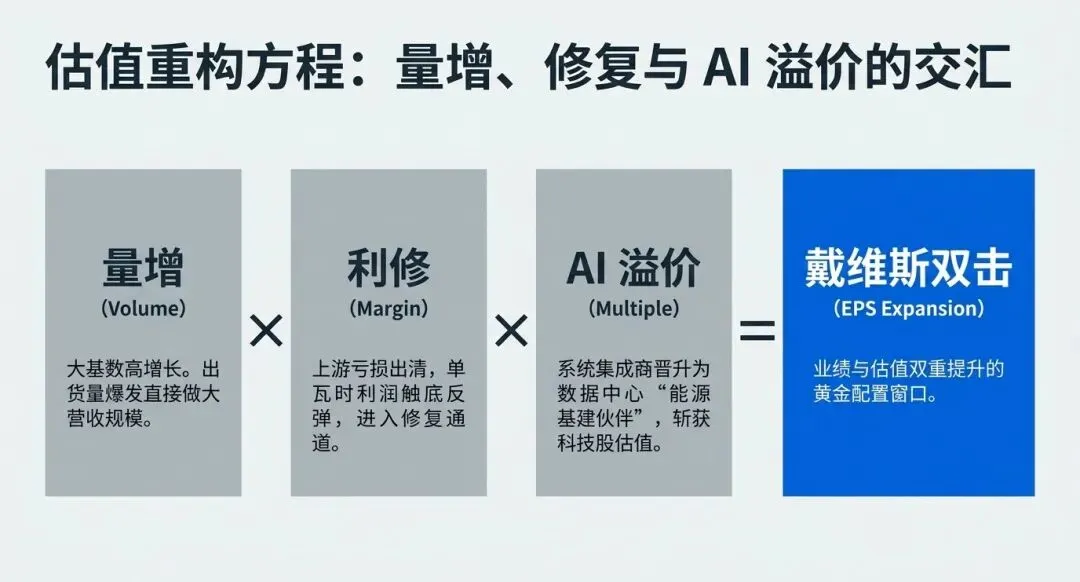

对于集成企业而言,其估值逻辑并不完全依赖于单瓦时利润的提升。在行业动辄50%甚至成倍增长的背景下,"量的爆发"能够有效带动EPS(每股收益)的增长,从而弥补单位利润的下滑。更重要的是,如果未来AI数据中心的大规模配储订单实质性落地,具备出海能力的集成商甚至可能享受到资本市场赋予的"AI估值溢价",实现估值与业绩的双击。

"集成这个环节,它更多的是一个量的增长,带动EPS的增长去弥补利润的一个下滑,可能估值层面会有扩张的逻辑。而中上游材料,它更多的是EPS的上修逻辑,市盈率可能就在10到15倍左右。"

储能已不再是那个盲目跑马圈地的草莽赛道。它正在从"0到1"的狂热,步入"1到10"的业绩兑现期。在这个充满剧烈波动的偏周期行业里,避免盲目追高、优选在国内外复杂环境中经历过项目生死考验的龙头企业,并时刻紧盯海外真实需求与单位盈利的变化,才是穿越周期的唯一路径。

知识图谱与延伸 (Context & References)

• 136号文 (Document 136): 国家能源局发布的政策文件,核心在于取消了将新建储能作为新能源新建及并网的前置条件。这一政策打破了此前不合理的"强制配储"模式,促使新能源电力进入现货市场进行交易。 • 电力现货市场 (Electricity Spot Market): 类似于股票市场,电力的价格根据每小时甚至每15分钟的供需关系实时波动进行结算。由于光伏、风电出力不稳定,现货市场在用电高峰和低谷会产生巨大的价格差。 • 峰谷价差套利 (Peak-Valley Spread Arbitrage): 储能电站最核心的商业模式。在电力现货市场中,利用电价低谷时段(如光伏大发的中午)给电池充电,在电价高峰时段(如傍晚用电高峰)放电,从而赚取差价。 • 容量电价 (Capacity Pricing): 对储能电站或发电设备提供的"待机"容量价值进行补偿的机制。类似于收取"地租",是对现货市场电量电价(按度数收钱)的补充,有助于保障储能电站获得稳定的基础投资回报。 • PCS (Power Conversion System): 储能变流器,是连接储能电池系统和电网的双向电流可控转换装置,能够将电池的直流电转换为电网所需的交流电,是储能集成端的核心部件之一。 • 大储、工商储与户储: 储能市场的三大细分赛道。"大储"(表前储能)主要指电网侧或发电侧的大型储能电站,体量和增速最大;"工商储"面向工商业用户,受电价机制和峰谷价差驱动;"户储"面向家庭用户,主要用于应对高昂的居民电价或停电风险。

【从第 0 分钟,走向第 1 分钟】

所有的文字导览,终究只是路标,而非风景本身。如果刚才的某个片段击中了你,或许是因为它承载了这里无法完全复刻的思考密度与情感颗粒。

我们已为你完成了"打捞"与"指路",现在,请把时间交还给原作者。

《AI算力引爆电力缺口:储能成为必选项,空间有多大?》,收录于《大方谈钱》,预计 46 分钟

点击阅读原文去收听原片,去感受声音的起伏,那里有更完整的灵魂,和更深切的共鸣。