夜雨聆风

夜雨聆风

本文是指数倍投策略综述篇最后一个模块,关于策略的补充说明,也是最后一篇关于策略阐述的文章。

前两个模块内容偏向于指导性,是关于策略投入和退出的阐述,基本囊括了策略最基本的操作思路。

本模块的阐述则主要集中于对一些在策略执行过程中细节的补充说明,包括:

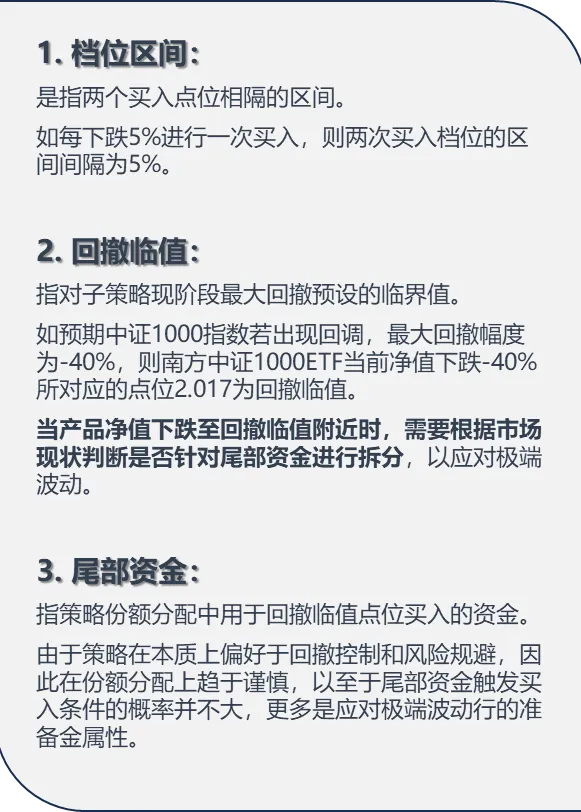

指数筛选原则;

阶段回撤预期的合理设置;

买点设置;

止盈规则补充;

尾部资金共用的细化说明。

由于阐述过程中仍会涉及到名词术语,因此照理贴上术语速查框,供参考理解。

术语速查框 guide

左右滑动查看更多

模块(三)

策略的补充说明

1

如何筛选指数?

倍投策略的本质是“用资金换空间”。

因此并非所有指数都能承载这套战法的数学期望。我们的选品标准必须严格遵循以下三大铁律,缺一不可。

选品的三大铁律:

(1)高波动性

高波动性是利润的源头。

倍投策略的超额收益,更多来源于“大幅回撤”与“强力反弹”行情的来回切换。

只有波动足够剧烈(如回撤30%后能反弹30%),我们在底部通过策略收集的廉价筹码,才能在“深蹲起跳”的爆发式修复中释放惊人的盈利弹性。

(2)高成长性

高成长性是做多的底气。

买入指数基金,本质上是一种做多行为。

因此所选配的指数必须具备长期向上的成长属性(如中证1000代表中小盘成长,科创50代表硬科技)。只有长期逻辑向上,下跌才被视为“黄金坑”,是均值回归的必然,而不是“价值毁灭”的开始。

(3)安全性

安全性是风控的底线,是倍投策略的生命线。

本策略的核心逻辑要求绝对不能触碰那些存在“归零”风险的标的。

而宽基指数(如中证1000、中证500)通过定期的优胜劣汰(调仓换股),天然具备“不死”属性。

即使是行业指数,其“一揽子股票”属性也具备足够的风险分散性,不至于“炸毁”清零。

2

如何预期阶段最大回撤?

回撤预期直接决定了买点的分布与资金分配。

需要通过严谨的综合评估,以确保策略在极端情况下也能存活。包括以下几个维度:

(1)历史规律:

我们对选配指数进行了过去十年历史回撤数据的统计分析(编制不足十年则统计编制以来全部数据),计算平均回撤深度。我们的策略底线通常需要设定在历史均值之上,确保能覆盖常规波动。

(2)极端行情:

必须参考历史数据的极端回撤(如2023年中证1000指数遭遇雪球集中暴雷出清的极端行情),策略的极限防守线必须能承受随时可能出现的极端行情,留出足够的安全冗余。

(3)估值风险:

如果策略是在市场情绪高涨、估值处于历史高位时开启(如当前市场行情),必须预设更深的回撤幅度(如-40%甚至更深),因为高估值的杀跌往往更为惨烈。

(4)市场环境:

在市场处于高位震荡或下行趋势初期,我们需要预留更充足的“尾部资金”,以应对可能出现的“磨底”行情,防止资金过早耗尽。

3

如何设置买点?

面对不同的市场环境和指数特性,制定了两种买点分布的方案。

(1)固定间隔点位法

规则:即“每下跌一个固定幅度,就买入一份”。

例如:设定档位区间为5%,则指数每下跌5%,设置一个【买点】。

适用场景:适用于指数震荡下行的中继行情。

此时指数已经回调一定幅度,且预期持续回调的空间较为有限(如继续回调空间不超过30%)。

该方案可在下跌过程中均匀地接住掉下来的飞刀,逻辑简单,执行阻力小。

但如果继续回调幅度预期超过30%,使用该方案的后期持仓浮亏会持续扩大,容易影响持仓心态,进而阻碍策略执行。

因此对于回撤空间预期较大的标的,我们采用第二方案。

(2)有限回撤控制法

规则:即“当账户浮亏达到警戒值时,强制买入以摊薄成本”。

例如:当持仓亏损达到-10%时,立即买入一份。由于新买入的仓位拉低了均价,账户浮亏会瞬间回到-5%左右。

适用场景:适用于较高回撤预期的新建策略。

此时指数在较危险的高位,为了更好地控制回撤风险,则将每次买入的“成本平摊”效用最大化,以实现对持仓回撤的控制。

这就像一个“安全气囊”,能把持仓的浮亏牢牢控制在一个可承受的区间内,避免账户出现深不见底的亏损。

4

如何提高止盈卖出的容错率?

会买的是徒弟,会卖的是师傅。

针对倍投策略“底部仓位重”的特点,我们优化了止盈体系,旨在锁定利润的同时,提高止盈卖出操作的容错率。

(1)强制止盈:拒绝“无效止盈”

通用规则:

进入止盈区间后,自高点回落一个档位区间,则触发强制止盈卖出1/3。

但在实战中,我们需要更灵活的变通。

假设策略预期最大回撤为-40%,但市场极端下跌了-50%。此时即便动用了尾部资金,我们的持仓平均浮亏仍接近-20%水平。

如果此时指数反弹了25%,虽然满足了技术条件,但账户可能才刚刚回本。此时如果机械执行止盈,不仅没赚到钱,还浪费了宝贵的底部筹码。

因此,当回撤较大、持仓成本较高时,强制止盈的触发门槛必须提高(如反弹超30%且账户整体盈利达到安全垫以上),我们要的是利润,不是解套。

(2)波动乘数:防“假摔”

设置波动乘数是“让利润奔跑”的关键要素。

指数在上涨过程中不会直线拉升,而是进三退二。如果止盈线设得太紧,很容易被正常的震荡“洗下车”。

移动止盈的核心思想,是给利润留出"呼吸的空间",过滤掉正常震荡造成的"假摔",让利润充分奔跑。

波动乘数机制:随着指数上涨,不仅止盈观察区会跟随上移,波动容忍度也会通过"波动乘数"相应扩大。

举例:初始档位5%,乘数1.2。

A点(初始):止盈观察区=A×(1±5%)

B点(涨5%):止盈观察区=B×(1±6%)

C点(涨15%):止盈观察区=C×(1±8.64%)

(3)分批止盈的“非对称”逻辑

在移动止盈过程中,止盈卖出的比例不是一成不变的,而是遵循"上涨慢卖,下跌快跑"的原则:

①上升通道,止盈点上移时:每次触发只卖出仓位的1/5或1/4。

因为趋势向上,我们要保留更多筹码去博取后续更高的收益。

②连续触发止盈,回调趋势加强时:每次触发卖出仓位的1/3甚至1/2。

因为此时风险大于机会,必须果断加大卖出力度,以最快速度锁定利润,防止"过山车"行情快速侵蚀盈利。

5

如何用好尾部共用资金?

策略2.0版本从单一策略升级为多元子策略,目的就是希望尽可能参与市场机会,但也会由于“多战线”而导致初始买入资金占用增加。

这就衍生出两个问题:

①如果所有子策略充分预备尾部资金,则资金过于分散,初始参与资金占比较低,踏空风险未有改善;

②即使每个子策略都充分预备尾部资金,但结构性行情特性决定了策略执行过程中一定会有资金浪费。

因此,引入尾部资金共用原则就是在提高整体策略有效性的同时解决上述两个问题,已实现资金效用最大化。

尾部资金共用遵循以下三个原则:

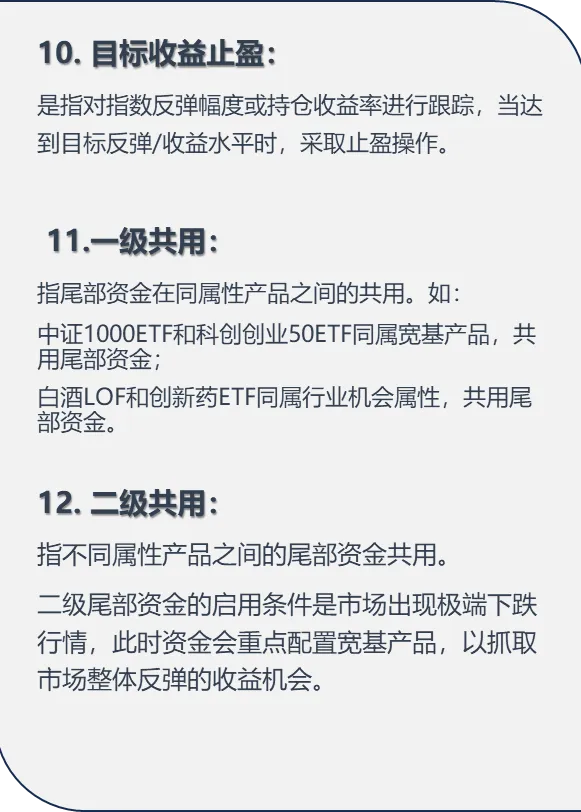

(1)一级共用原则

逻辑:同属性或同特征的指数共享尾部资金,谁先跌出"黄金坑",资金就优先支援谁。

趋势组:中证1000+科创创业50,共用15%资金。适用于趋势性行情跟踪,趋势强者优先分配。

波动组:北证50+恒生科技,共用10%资金。适用于高波动异化,谁先跌出机会谁得。

行业组:中证白酒+中证创新药,共用10%资金。适用于行业周期不一致,轮动配置。

(2)二级共用原则

触发条件:市场遭遇系统性风险(如黑天鹅事件),出现大范围极端下跌。

操作:打破行业赛道限制,整合所有尾部资金,跨维度支援宽基指数。优先配置中证1000(趋势性最强),其次科创创业50。

逻辑:宽基指数的修复,人往往意味着整个市场回暖的信号,修复的确定性更高。止盈后的资金可以再分配至他赛道。

(3)“留”“守”原则

触发条件:极端+持续熊市的超极端行情。

即出现超过120天(交易日)的大幅且持续的下跌行情(如2018年)。

操作:尾部资金二次拆分+防御性休眠。

即在较强的下跌趋势过程中,在触及预期临值时,可对尾部资金进行二次拆分,使得尾部资金所获筹码成本更低;

此外,在极端调整行情下(如持续在底部震荡),可进行持仓防御性休眠,保留部分尾部资金的基础上,对市场波动去敏,直至出现反转行情再将最后的资金打入。

逻辑:保存实力,以待时机。

以上就是关于策略补充说明部分的全部内容,通过严谨的指数筛选、科学的回撤预期、灵活的买卖规则设计以及坚固的风险共用体系,在严控回撤风险的基础上获取市场的波动收益。

本策略在基金配置层面最大限度融入反脆弱的思想,即从不确定风险中获益。

特别是在极端波动行情下,策略机制所发挥的成本控制作用可以更大限度抓取市场修复机会来获益,以实现长期循环配置的持续获利目标。

感谢阅读!