夜雨聆风

夜雨聆风

STAR ENERGY

无论是华为的全栈闭环、寒武纪的云端深耕,还是摩尔线程的大客户突破、沐曦的全国产工艺,都展现出中国AI芯片产业蓬勃向上的活力。

正文共:3224字

预计阅读:9分钟

一季度,国产AI芯片厂商集体交卷。

从数据看,这个行业正在经历前所未有的确定性增长。4月底,寒武纪、摩尔线程、沐曦相继发布2026年一季度财报:三家公司营收分别同比增长160%、155%和75%。这组数字足够亮眼,但只是故事的表象。更深层的变化在于:国产AI芯片正从“单点突破”走向“系统成熟”,从“替代选项”变为“主流选择”。

当我们把几家公司的财报和行业动态放在一起看,会发现一个更值得关注的事实——国产AI芯片的竞争格局正在从“混战”走向“分化”,同时整个行业呈现出强劲的向上共振效应。

01.

第一个赛点:

华为昇腾950PR量产,全栈生态引领

如果说Q1有什么最值得关注的变量,答案不是某家公司的具体业绩,而是昇腾950PR的发布和大厂订单的爆发。

今年3月,华为正式发布昇腾950PR处理器。这是昇腾系列首款针对推理场景深度优化的芯片,单卡FP4精度算力达到1.56PFlops,搭载112GB自研HBM显存,带宽1.4TB/s,功耗600W。950PR首次搭载于AI训练推理加速卡Atlas 350上,据华为昇腾计算业务总裁张迪煊介绍,Atlas 350的单卡算力达到了英伟达H20的2.87倍,是目前国内唯一支持FP4低精度的推理产品。

2025年华为公布昇腾AI芯片三年发展路线图

更大的变化来自客户端。据业界消息,字节跳动、腾讯、阿里巴巴三大国内头部互联网企业,已就新增芯片订单与华为展开接洽。华为2026年昇腾芯片出货量目标已上调至75万片,计划贡献375亿至525亿元营收。芯片价格随之水涨船高,目前市场依旧供不应求。这背后反映的是下游客户对国产高端AI芯片的认可度大幅提升——不再只是因为“卡脖子”而被迫选择,而是在实际业务场景中切实获得了性价比优势。

最大的变量来自DeepSeek。4月24日,DeepSeek-V4正式发布,华为云首发适配。DeepSeek V4明确支持昇腾950,意味着从模型训练、推理部署到芯片制造,中国已经形成了相对完整的技术闭环。从市场份额看,2025年华为昇腾累计出货约81.2万张,在国内整体市场拿下约20%的份额,稳居国产第一。华为的优势不只是芯片性能,其全栈生态——从昇腾芯片到MindSpore框架,从CANN异构计算架构到开发者社区——形成了封闭而高效的闭环。这一闭环的价值正在快速外溢:越来越多的第三方AI创业公司开始基于昇腾生态做原生开发,华为的开发者生态规模在过去一年翻了一番。

政策层面也为华为以及整个国产AI芯片生态提供了强力支撑。工业和信息化部近期明确表示,将加大对自主AI芯片应用推广的支持力度,推动建立更加完善的国产算力供给体系。多个省市已经将“昇腾生态伙伴”纳入重点培育名单,在资金、算力补贴、应用场景开放等方面给予实打实的支持。

02.

第二个赛点:

寒武纪的盈利时刻,云端产品线持续放量

一季度报显示,寒武纪实现营收28.85亿元,同比增长160%,环比增长52.65%,首次季度突破20亿大关;归母净利润10.13亿元,同比增长185%。这组数字的含金量在于:它不是偶发的爆发,而是建立在云端产品线持续扩张基础上的高质量增长。

2025年全年,寒武纪实现营收64.97亿元,同比增长453%;归母净利润20.59亿元,实现上市以来首次年度盈利。大摩预测,寒武纪2026年营收将达209.44亿元,同比增长约222%,2026至2028年营收复合增速约90%。

业绩增长的底层逻辑是什么?一方面,AI推理需求的快速爆发为寒武纪提供了天然的增长红利;另一方面,寒武纪多年深耕的云端产品线进入收获期。其MLU590芯片已在字节跳动等主要云服务商的搜索、广告、推荐系统中大规模部署,多年的深度合作带来了持续的硬件-软件协同优化,客户锚定效应显著。

值得关注的是,摩根士丹利在4月底发布的报告中首次覆盖中国AI芯片厂商,给予寒武纪增持评级。报告指出,寒武纪是国内AI推理芯片的领先标的,“胜负不再仅由芯片规格决定,而是取决于单位token成本的经济性、软件生态成熟度以及客户深度绑定关系”。

寒武纪的盈利不仅是公司自身的转折点,对整个国产AI芯片行业也有很强的信号意义——它证明了国产云端AI芯片可以做大、做强、做盈利。随着国内AI应用从“卷模型”走向“卷落地”,推理算力需求将持续扩大,寒武纪凭借在云端推理领域的先发优势,有望进一步拉开与追赶者的差距。此外,寒武纪正积极布局边缘计算场景,其下一代芯片已经在车路协同、工业质检等领域完成初步验证,未来增长空间进一步打开。

03.

第三个赛点:

国产GPU企业分化中稳步前行

相比华为和寒武纪,摩尔线程和沐曦同样交出了积极答卷,并在各自差异化路径上取得关键突破。

摩尔线程:大单驱动,盈利拐点已至

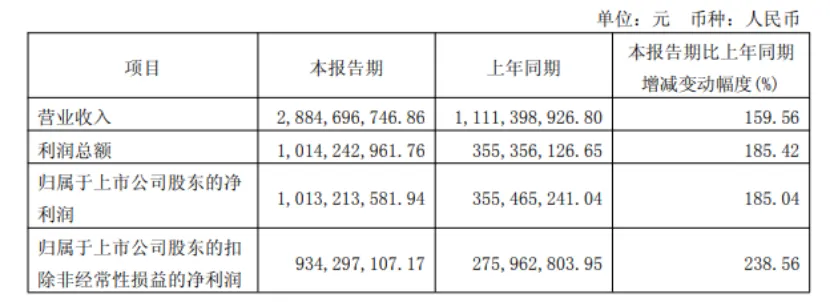

摩尔线程Q1财报

4月26日,摩尔线程披露上市后首份年报和一季报。2025年,摩尔线程营收同比增长243%,达到15.06亿元;2026年一季度营收同比增长155%,达到7.38亿元,归母净利润首次实现单季度盈利,标志着商业化进程迈出关键一步。公司解释高增原因:AI大模型快速迭代带动GPU需求增长,同时高端GPU出口限制持续收紧,为国产替代打开了广阔窗口。

4月24日,摩尔线程宣布在旗舰级AI训推一体全功能GPU MTT S5000上,率先实现对DeepSeek V4的Day-0极速适配。更积极的信号来自订单端:2026年3月底,公司披露了一份6.6亿元的夸娥智算集群销售合同,仅此一单就接近当季营收的九成。这种大单的主导地位,一方面印证了大客户战略的显著成效,另一方面也说明摩尔线程的产品在大型智算项目中已经具备了主流竞争力。伴随全国各地智算中心建设加速,摩尔线程有望持续获得类似规模的大单,盈利能力有望进一步提升。

沐曦:全国产工艺突破,订单蓄势待发

沐曦集成Q1财报

沐曦同样展现出强劲的增长潜力。2026年一季度实现营业收入5.62亿元,同比增长75.37%,延续了减亏趋势。更令人振奋的是,沐曦首款基于全国产工艺的曦云C600已于2025年底实现风险量产,预计2026年上半年进入量产销售阶段。C600集成了大容量显存与多精度混合算力,支持MetaXLink超节点扩展,并内置ECC/RAS多重安全防护模块,构建了从设计、制造到封装测试的国产供应链闭环——这意味着它完全绕开了境外工艺节点的限制,在金融、政务、能源等高安全要求场景具备突出适配优势。

据渠道调研,国内主要云服务商已为沐曦AI芯片下达大额预订单,预计2026年二季度启动出货,下半年大幅放量,这批订单预计将为沐曦2026至2027年贡献超过40亿元营收。从2023年的5302万元到2025年的16.44亿元,沐曦实现三年增长30倍的跨越,增长速度在行业内处于第一梯队。随着C600的量产交付和后方大客户订单落地,沐曦有望在2026年内实现盈亏平衡,进入良性发展轨道。

除了上述企业,2026年国产AI芯片赛道还有一批后起之秀正在快速成长。例如壁仞科技、燧原科技、天数智芯等也在一季度完成了新一轮产品迭代或商业合同签约,行业呈现出百花齐放的繁荣态势。资本市场对国产AI芯片的认可度持续走高,2026年一季度该领域一级市场融资额同比上升超过50%,多家企业已进入上市辅导阶段。这反映出资本对整个赛道长期价值的坚定信心。

04.

格局初定

国产芯片进入黄金时代

说了这么多公司,最后还是要回到行业的基本面。一个重要趋势正在发生:AI场景从训练向推理及智能体演进,CPU地位持续提升。伴随国内AI商业化落地提速,推理算力需求爆发——3月日均Token调用量已突破140万亿,CPU从“调度配角”升级为“核心承载”,驱动国产算力链进入高景气周期。

政策红利持续加码。 国家层面,“十四五”数字经济发展规划进入收官冲刺期,集成电路和人工智能被列为战略性优先级。财政部、国家税务总局近期联合发布公告,将AI芯片相关研发费用的加计扣除比例进一步提高,同时对使用国产芯片的数据中心给予税收优惠。地方层面,北京、上海、深圳、成都等城市均出台了“算力券”等直接激励措施,鼓励中小企业优先采购国产AI算力。这些政策不是口号,而是真金白银的市场订单转化器。

下游需求远超预期。 除了传统互联网巨头,金融、能源、医疗、制造等行业也在加速引入AI能力。以银行为例,多家国有大行已经明确将“算力国产化”写入年度IT规划,并开始批量采购国产AI加速卡。能源领域,国家电网、南方电网积极探索AI在电力负荷预测、设备故障诊断等场景的落地,所用算力平台逐步向国产迁移。这些行业普遍具有高安全、高合规要求,恰好是国产芯片的天然主场。

技术创新进入收获期。 从制程工艺到先进封装,从HBM到Chiplet,国产AI芯片的底层技术供给体系日趋完善。以Chiplet为例,国内多家封测企业和设计企业已经形成协同,能够在一颗芯片内集成不同工艺节点的Die,有效缓解了先进制程约束。HBM方面,国内存储和封测企业联合攻关,已经具备小批量供应能力,为下一代国产AI芯片提供关键支撑。

摩根士丹利在报告中维持对中国AI芯片市场的长期判断:预计到2030年,中国AI芯片可寻址市场规模将达670亿美元,2024至2030年复合增速约23%。中国主要科技平台2026年AI相关资本开支预计同比增长38%至5970亿元。这意味着,国内芯片厂商未来数年内仍将处于高景气轨道。

展望未来,三个赛点背后是更大的机遇。 华为有望借助全栈生态成为国产算力的“基础设施级”存在;寒武纪将在云端推理场景中持续扩大领先优势;摩尔线程和沐曦将在智算中心、信创市场中找到差异化增长极。竞争虽然加剧,但整体市场空间足够大,容得下多家优秀企业并肩成长。

国产AI芯片的竞争格局正在清晰化,各家企业正凭借自身优势在细分赛道快速成长。无论是华为的全栈闭环、寒武纪的云端深耕,还是摩尔线程的大客户突破、沐曦的全国产工艺,都展现出中国AI芯片产业蓬勃向上的活力。在政策支持、技术创新和市场需求的三重驱动下,国产AI芯片正迎来历史上最好的发展时期——这不仅是企业的胜利,更是中国数字科技自主自强的重要里程碑。

文章来源:半导体产业纵横、万物纵横、通信产业网

半导体行业

医疗健康行业

新能源新材料行业

高端制造及信息技术行业

央企混改及大消费行业