夜雨聆风

夜雨聆风AI 蛋白工程下一轮估值分化,不会只看生成能力,而会看谁能更早判断分子为什么失败。

论文标题:Large-scale discovery, analysis and design of protein energy landscapes作者:Allan J. R. Ferrari、Sugyan M. Dixit、Jane Thibeault、Pascal Notin、Lauren Carter、Cheryl H. Arrowsmith、Miklos Guttman、Gabriel J. Rocklin 等机构:Northwestern University Feinberg School of Medicine、Center for Synthetic Biology、University of Toronto、Harvard Medical School、University of Washington 等发布时间:2026 年 5 月 13 日期刊:Nature技术成熟度:工程验证早期。距离大规模商业化预计仍需 3-5 年,主要瓶颈在通量、成本、空间分辨率和跨项目复用能力。

AI 生物过去几年的主线,是结构预测。

这条线已经产生了巨大价值。但从一级市场项目质量看,结构预测带来的边际溢价正在下降。很多公司最终仍停留在“生成一个结构合理的蛋白分子”。这离药物资产还有相当距离。

药企和产业客户更关心后面的环节:表达、稳定性、聚集、制剂、免疫原性、批次一致性。这些问题归到一起,就是 developability。一个分子结构再漂亮,如果无法生产、制剂不稳定、聚集风险高,商业价值会迅速折损。

这篇 Nature 的价值,不在于提出新的大模型,而在于把蛋白质“如何运动、哪里松动、哪些区域可能失控”转化为可规模化测量的数据。

对于 AI 蛋白工程,这是一类比静态结构更接近产业决策的数据。

一、结构预测的红利正在进入后半段

今天再把“具备蛋白结构预测能力”作为核心壁垒,已经很难支撑高估值。

真正影响项目成败的问题更具体,也更工程化。

因此,AI 制药平台的竞争正在从“能否生成候选”转向“能否提前识别失败”。

生成能力仍然重要,但不再稀缺。没有湿实验闭环、没有高质量失败数据、没有 production-ready 评价体系的平台,公司故事会越来越难讲。

结构预测是入场券。真正影响客户付费的,是降低后期失败率。

二、这篇 Nature 的资产,是一条数据生产线

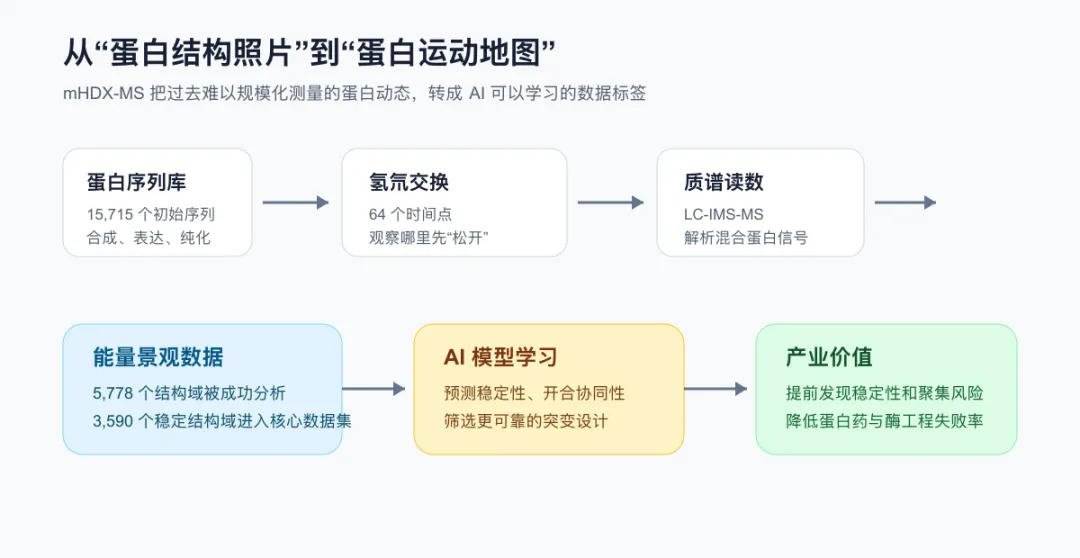

论文使用的方法是 mHDX-MS,即 multiplex hydrogen-deuterium exchange mass spectrometry。

简化理解:通过氢氘交换和质谱,观察蛋白哪些区域更容易打开。区域越容易打开,通常越可能带来稳定性、聚集或构象风险。mHDX-MS 的关键,是把这个过程做成高通量。

研究团队从 15,715 个初始序列出发,成功分析了 5,778 个小型蛋白结构域,并筛出 3,590 个稳定结构域。对于蛋白动态数据,这已经不是传统单点实验,而是接近平台化数据生产的雏形。

论文后续训练了机器学习模型。全局稳定性预测 R2 约为 0.40-0.53,cooperativity 只有 0.16-0.24。

这个结果并不强。也正因为不强,才说明行业还处在早期。实验数据开始 scale,但模型尚未充分吸收这类物理信号。

如果有人把这篇论文包装成“AI 已经理解蛋白动态”,判断偏乐观。更稳妥的结论是:蛋白动态数据开始进入 AI 训练闭环。

三、药企付费点在“提前排雷”

AI 制药过去几年有一个常见误区:把生成能力过度金融化。

药企并不缺候选分子。药企缺的是更低的试错成本。

蛋白项目后期失败,通常不发生在“结构不好看”这一层,而发生在表达、稳定性、聚集、制剂和体内行为。越晚发现,成本越高。

这会把一部分公司推到台前:能跑 developability 闭环的公司。不是只给候选列表,而是能把“设计-表达-测量-学习-再设计”做成可重复系统,并让每轮数据沉淀为平台资产。

mHDX-MS 这类动态数据,如果通量继续提升,会成为这套闭环里重要的一类标签。

这会淘汰一批只讲生成模型的轻资产公司。尤其是没有实验闭环、没有独占数据、仍在讲“平台适配所有靶点”的团队。

2021-2023 年的 AI 制药叙事,已经不足以支撑下一轮估值。投资人会更关注:平台是否真实降低客户研发成本?是否提前剔除失败分子?数据资产能否跨项目复利?

回答不清楚,估值就会承压。

四、质谱和湿实验回到价值链中心

过去投 AI 制药,市场对模型层关注过多。

论文、benchmark、生成效果,容易形成传播。但进入产业化阶段,真正稀缺的往往是高质量实验数据生产能力。质谱、自动化样本制备、蛋白表达纯化、信号解析软件,这些工具链环节会重新获得定价权。

更值得关注的机会主要集中在四类:

未来表现好的公司,未必是“纯 AI 公司”。更可能是湿实验自动化、数据资产和模型能力的组合体。

这类公司不轻,但深科技里,过轻的模式往往很难形成护城河。

钱大概率会流向两类团队:一类是拥有真实实验平台、能持续生产差异化数据的 AI 蛋白公司;另一类是站在工具链上的公司,尤其是质谱软件、样本自动化和蛋白组学数据系统。

它们不一定最适合讲故事,但有机会卡住整个行业的成本曲线。

五、不要把早期信号误读成商业成熟

这篇论文离产业化仍有距离。

研究对象主要是 28-64 个氨基酸的小型结构域。真实商业蛋白复杂得多。抗体、多结构域蛋白、膜蛋白,都不能简单外推。

空间分辨率也有限。当前方法可以看到 opening energy 分布,但很多时候还不能精确定位到具体残基。产业客户需要的不只是“有风险”,还需要知道“改哪里”。

成本和标准化同样是硬问题。HDX-MS 对 pH、时间点、回交换、质谱状态、样本质量都敏感。单团队跑通,不等于多中心可复制。

所以,这不是一个“立刻改变 AI 制药”的产品级突破。

它更像底层数据栈扩容的早期信号。对投资来说,这已经足够值得关注。

六、中国机会在工具链和垂直场景

中国并不缺应用端。

创新药、抗体工程、合成生物、工业酶、诊断 binder,都需要更好的蛋白稳定性和 developability 评估。国内也有 CRO/CDMO、基因合成、自动化实验室和 AI 工程人才。

短板集中在三处:高端质谱和关键部件、复杂质谱数据软件、复合型团队。

这个方向需要同时理解蛋白物理化学、质谱、机器学习和药企真实付费逻辑。单纯 AI 团队或单纯实验团队,都不容易做成平台。

只讲“国产 AlphaFold+蛋白设计平台”的项目,估值弹性会变小。叙事拥挤,同质化明显。

更现实的切口在工具链和垂直场景:

真正可能跑出来的公司,未必靠“更会生成蛋白”。更可能靠更快、更便宜、更稳定地告诉客户:哪些分子不值得继续投入。

结语:下一代 AI 生物公司,要先学会预测失败

AI 生物前一阶段解决的是“看见结构”。

下一阶段会转向“看见风险”。

结构预测、生成设计、活性筛选仍会继续进步。但市场不会长期为漂亮 demo 支付高溢价,药企也不会为候选清单持续买单。

更早排雷,才是接近真实付费的能力。

这篇 Nature 不是成熟商业产品,也不是可以直接复制的创业方案。它提示的是一个更长期的方向:蛋白工程的数据层正在从静态结构,向动态、稳定性和可开发性延伸。

这个方向值得持续跟踪。

资本会继续筛掉只讲模型故事的公司。留下来的,往往是愿意投入湿实验、工具链和工程化能力的团队。