夜雨聆风

夜雨聆风金融行业的营销内容,最怕什么?不是写得不够漂亮,而是“话说过头”。

一个理财产品宣传语,把历史业绩说成未来收益;一段保险销售话术,弱化了免责条款和等待期;一条贷款推广短信,只强调额度和速度,却没有提示真实成本;一场基金直播,把市场判断说得过于确定;一个客户经理朋友圈,用了“稳赚”“保本”“零风险”这样的表达。

这些内容看起来只是几个字的问题,但在金融行业,可能就是合规风险、投诉风险和声誉风险!

过去,金融机构对营销内容的审核主要依赖人工。

业务部门写文案,合规部门审材料,管理人员再把关。流程是必要的,但问题也很明显:材料多、版本多、渠道多、时效要求高。

尤其现在金融营销的内容形态越来越丰富:

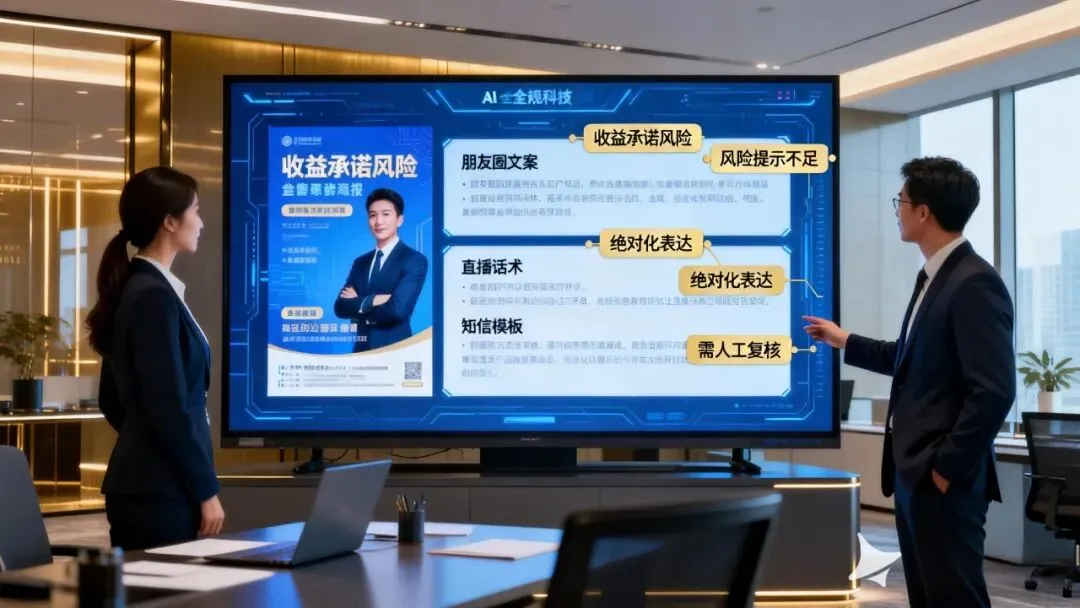

1.公众号文章;

2.朋友圈文案;

3.短视频脚本;

4.直播话术;

5.短信模板;

6.电话销售话术;

7.产品说明页;

8.活动海报;

9.客户答疑材料。

内容传播越快,风险扩散也越快。

这就产生了一个非常现实的AI应用场景:AI辅助金融营销内容合规审查。

它不是替代合规人员做最终判断,而是在内容发布前,先帮机构做一轮智能筛查,把明显风险、隐性风险和表达不当的问题提前标出来。

一、AI可以先识别“高风险表达”

金融营销内容中,有些表达非常容易出问题。比如:

“保证收益”;“稳赚不赔”;“无风险”;“最高收益”;“限时抢购”;“内部渠道”;“百分百通过”;“随借随批”;“收益远超同类”;“适合所有客户”。

这些词语在普通商业广告里可能只是夸张表达,但在金融场景中,风险很高。

例如,一段文案写道:“这款产品收益稳定,适合所有客户购买。”

AI可以识别出疑似高风险表达并提示:

“收益稳定”可能被理解为收益承诺;”“适合所有客户”忽视了客户风险承受能力差异;”建议补充风险提示,并改为更审慎的表达。

二、AI可以帮助检查“风险提示是否完整”

金融营销不是不能讲产品优势,而是不能只讲优势、不讲风险。

很多营销内容的问题,不在于说错了,而在于说得不完整。比如:

宣传理财产品时,只写预期收益,不提示净值波动;

介绍保险产品时,只写保障范围,不提示免责责任;

推广贷款产品时,只写额度和审批速度,不说明利率、还款方式;

宣传基金产品时,只写历史表现,不提示市场风险;

推广信用卡活动时,只写优惠,不说明适用条件。

AI可以根据不同金融产品类型,检查内容中是否缺少必要的风险提示。

它可以提醒:

是否说明产品风险等级?

是否提示投资有风险?

是否说明费用和期限?

是否写清适用对象?

是否存在选择性披露?

是否把历史表现暗示为未来收益?

是否遗漏客户适当性要求?

这类检查不一定复杂,但非常实用。

对于金融机构来说,AI不是让内容少写,而是让内容写得更完整、更审慎、更规范。

三、AI可以辅助审核客户经理的日常营销内容

金融机构总部审核正式宣传材料相对容易,但一线客户经理的日常表达更难管理。

客户经理每天可能会写朋友圈、发微信群、回复客户咨询、制作小海报、录制短视频、参与直播互动。

这些内容数量大、变化快、场景碎,很难全部依靠人工逐条审核。AI可以嵌入客户经理的内容生成和发布流程中。

比如,客户经理在发布朋友圈文案前,先把内容提交给AI审核。AI自动给出三类结果:

第一类:可发布。内容表达基本审慎,没有明显风险。

第二类:需修改。存在夸大、绝对化、风险提示不足等问题,需要调整措辞。

第三类:需人工复核。涉及产品收益、客户承诺、复杂条款、敏感表述,需要合规人员进一步审核。

这样,AI就从一个写作工具,变成了客户经理的“发布前提醒器”。

它不能保证所有风险都消失,但能显著减少低级错误和明显违规表达。

四、AI可以把“合规规则”变成可执行的检查清单

很多金融机构并不缺制度,缺的是制度如何被一线人员真正用起来。

合规制度写得很完整,但客户经理在写文案时不可能每次都翻制度;合规人员知道哪些话不能说,但业务人员未必能准确理解。

AI可以把这些制度要求转化成更容易执行的检查清单。

比如,针对理财产品营销,可以设定检查项:

是否存在收益承诺?

是否夸大历史业绩?

是否提示风险等级?

是否明确产品期限和费用?

是否符合客户适当性要求?

是否存在与同类产品不当比较?

针对保险产品营销,可以设定:

是否说明保障责任?

是否说明免责条款?

是否提示等待期?

是否存在夸大保障范围?

是否把保险产品说成储蓄或投资工具?

是否存在误导性收益表述?

针对贷款产品营销,可以设定:

是否清晰说明利率或费用口径?

是否存在“无条件通过”等表述?

是否夸大审批速度?

是否隐去还款义务?

是否对客户资质要求表达不清?

通过AI,制度不再只是文件,而是变成内容审核时可以自动调用的规则。

这正是金融机构AI应用的关键:不是让AI自由发挥,而是让AI在规则边界内工作。

五、AI可以输出“风险标注+修改建议”

优秀的AI合规审查,不应该只告诉你“有问题”,还应该告诉你“问题在哪里、为什么有问题、怎么改”。

比如,原文是:“这款产品收益高、风险低,是稳健客户的最佳选择。”

AI可以这样标注:

风险点一:“收益高”缺少依据,可能构成夸大宣传。

风险点二:“风险低”需结合产品风险等级判断,不能笼统表述。

风险点三:“最佳选择”属于绝对化表达,容易误导客户。

建议改为:

“该产品适合具有相应风险承受能力、希望进行稳健配置的客户关注。具体收益表现受市场波动影响,投资前请充分了解产品风险等级、费用结构和相关说明。”

这样的修改建议,对业务人员非常有帮助。

因为它不是简单否定业务内容,而是帮助业务人员学会合规表达。

长期使用下来,AI不仅是审核工具,也会成为一线人员的合规训练工具。

六、AI还可以沉淀“常见风险案例库”

每次内容审核,都会产生一些典型问题。比如:

客户经理常用哪些高风险词?

哪个产品的宣传最容易遗漏风险提示?

哪个渠道的营销内容修改率最高?

哪类话术最容易被客户投诉?

哪些团队对合规表达理解不足?

这些数据如果沉淀下来,就能形成机构自己的“营销合规风险画像”。

AI可以帮助合规部门统计和分析:

本月出现最多的风险表达是什么?

哪些内容类型最需要加强审核?

哪些部门需要补充培训?

哪些产品需要优化标准话术?

哪些风险提示应该前置到模板中?

这就让合规管理从“事后纠错”逐步走向“事前预防”。

七、AI辅助合规检查要注意三条边界

第一,AI不能替代合规最终审批。

金融营销内容是否合规,最终仍然需要机构规则、人工判断和责任机制。AI适合做初筛、提示、辅助修改和风险分类。

第二,AI不能脱离内部规则。

如果AI只是泛泛而谈,效果会很有限。真正有效的做法,是把机构内部制度、产品规则、标准话术、负面清单、典型案例接入AI审查流程。

第三,AI不能随意处理敏感客户信息。

如果审查内容涉及客户身份、资产、交易、健康、授信等敏感信息,必须脱敏处理,并在安全环境中使用。