夜雨聆风

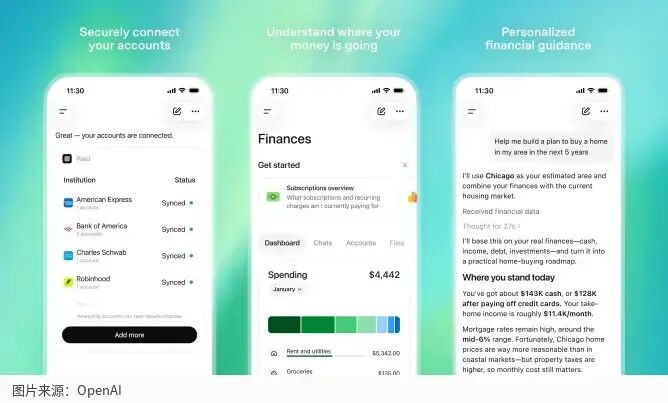

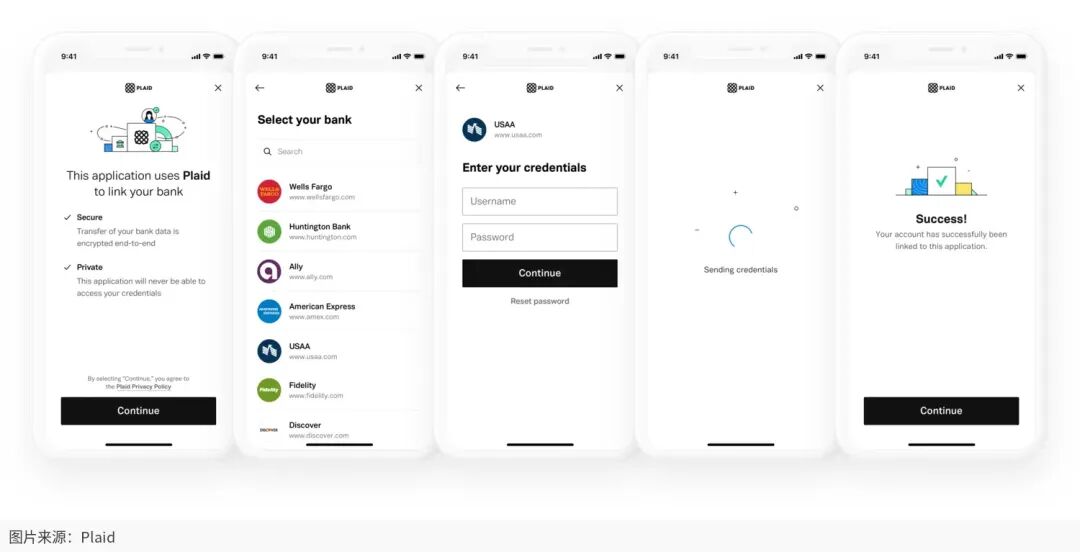

夜雨聆风就在上周四,OpenAI在ChatGPT中上线了一个名为"Finances"的全新板块。身处美国的Pro订阅用户,现在可以通过Plaid——一家连接了美国绝大多数主流银行的金融数据聚合商——将自己的银行账户、券商账户以及信用卡全部授权给ChatGPT。

自此,用户的资产组合表现、消费追踪、订阅管理,统统被集成进了一个对话框。你可以像聊天一样问它:"我最近的开销有变化吗?"或者"帮我规划一下,五年后买房该怎么攒钱?"

面对这一动作,西方科技媒体的表现却相当微妙:在零星的欢呼声之外,更多的是排山倒海般的质疑。正如一条刷屏的头条标题所言:"到底是什么样神智清醒的人,才会放心把这种级别的隐私权限交给OpenAI?"

01

消失的数据孤岛,与OpenAI蓄谋已久的拼图

在个人理财领域,数据"孤岛化"一直是用户的痛点。你的券商账户不认识你的银行,你的银行看不见你的信用卡,而你的信用卡对你的投资配置一无所知。想要拼凑出一张完整的财务全景图,要么得花大价钱雇佣私人财务顾问,要么就得忍受极其痛苦的人工记账。

在一个统一的财务视图上进行自然语言查询,其诱惑力是巨大的。跨账户询问"我今年在吃饭上是不是花多了?"或者"按照现在的进度,我60岁前能还清房贷吗?"在过去几乎没有实操的可能性。

为了这一天,OpenAI早已暗中布局。2025年10月,它收购了个人理财应用Roi;2026年4月,它又以"人才收购"(acqui-hire)的方式吞下了Hiro的整个团队。Hiro是一家由Digit创始人Ethan Bloch创办的"AI私人CFO"初创公司,在关停前曾管理着超过10亿美元的用户资产。

周四上线的Plaid集成功能,正是这两起收购最终指向的终点。

02

致命的身份错位:OpenAI没有"信托义务"

舆论的强烈反弹并非无理取闹。但大多数批评者只是在问题的边缘徘徊,并未击中要害。真正的担忧不在于Plaid是否会泄露数据,不在于OpenAI的服务器是否会被黑客入侵,甚至也不在于AI是否会给出糟糕的理财建议。

核心矛盾在于:OpenAI不承担"信托义务"(Fiduciary Duty)。

当AI给出的理财建议与OpenAI自身商业利益存在冲突时,法律上没有任何东西保护你。注册财务顾问在法律上必须以客户利益优先;OpenAI没有这个约束。

在美国,一名在SEC(美国证券交易委员会)注册的财务顾问在法律上有义务以客户的最佳利益行事,这种义务受法律强制执行。但OpenAI只是一家AI公司。当它的模型告诉你"你的订阅支出还在可控范围内,建议继续持有投资头寸"时,它在法律上没有任何义务保证这些建议是为了你的利益,而不是为了它自己的利益。

法律专家已经指出,这可能违反了《投资顾问法》(Investment Advisers Act)。该法律要求任何提供个性化财务建议的实体必须对客户履行信托义务。SEC在2026年的监管重点中,也明确将AI驱动的咨询平台列为重点关注领域。合规性的达摩克利斯之剑已经悬在头顶。

目前,OpenAI的实现方式还是"只读"模式,即只能查看账目而不能直接动钱。这虽然限制了直接风险,但无法回答另一个深层问题:当你详细的收入、消费习惯、负债水平乃至财务焦虑都被喂进OpenAI的训练管线后,会发生什么?

03

支付宝的降维打击:1.2亿笔周交易额背后的信任基石

当OpenAI还在为"信托"二字纠结时,大洋彼岸的支付宝(Alipay)早已在这一赛道跑出了惊人的数据。

支付宝在2025年推出了AI Pay。截至2026年2月,其活跃用户已达1亿,单周处理交易量超过1.2亿笔。请注意,这不只是AI辅助分析账单,而是由AI智能体(Agent)代表用户直接完成支付。

在大规模AI原生支付领域,每周1.2亿笔交易已经不是"未来图景",而是正在发生的现实。

但将ChatGPT Finance与支付宝进行对比,胜负手并不在于谁的技术更早落地,而在于支撑规模化的底层逻辑。

支付宝在中国人民银行和国家金融监督管理总局的监管下运行了二十年。它拥有支付牌照,受存款保护框架约束,其监管架构中天生就带有等同于"信托义务"的责任。正是这二十年的监管脚手架,才让1亿用户能够平稳地将消费数据交给AI智能体,而没有引发集体恐慌。

蚂蚁国际于2026年4月开源AMP(智能体移动协议),连接全球40多个平台、44亿个数字钱包账户,内置"Know Your Agent"AI代理信用评级体系。这相当于为AI代理行为建立了可溯源的责任链——OpenAI目前尚无对应物。

两者的情境不尽相同。支付宝解决的是中国信用卡普及率低、银行转账慢的基建问题,它是自己造了一套金融底座;而ChatGPT Finance是在美国成熟的银行系统之上加了一层AI"外挂"。痛点不同,架构也不同。

但信任的逻辑是相通的。用户不需要精通法律,也能感知到一个机构是否"可问责"。这种安全感是通过多年的监管透明度、纠纷处理机制,以及"出事了能找到监管部门投诉"的朴素事实积累起来的。

OpenAI试图压缩这种信任积累的周期。个人理财确实是对话式AI的绝佳应用场景,但更难的问题在于:监管架构能否跑得比AI进化更快?用户是否真的准备好把真金白银交给一家主业是通用AI模型的公司?

用户不需要理解信托法,也能判断一个机构是否值得托付。这种判断力来自二十年的监管可见性,来自纠纷有地可诉。支付宝靠的不是品牌口号,而是有迹可查的责任链。OpenAI是从相反的方向出发——先有能力,再补信誉。这条路支付宝走了二十年。

支付宝能成为金融操作系统,不只是因为技术领先,而是因为它建立了与能力相匹配的监管信誉。而OpenAI,正试图从相反的方向翻越这座大山。