夜雨聆风

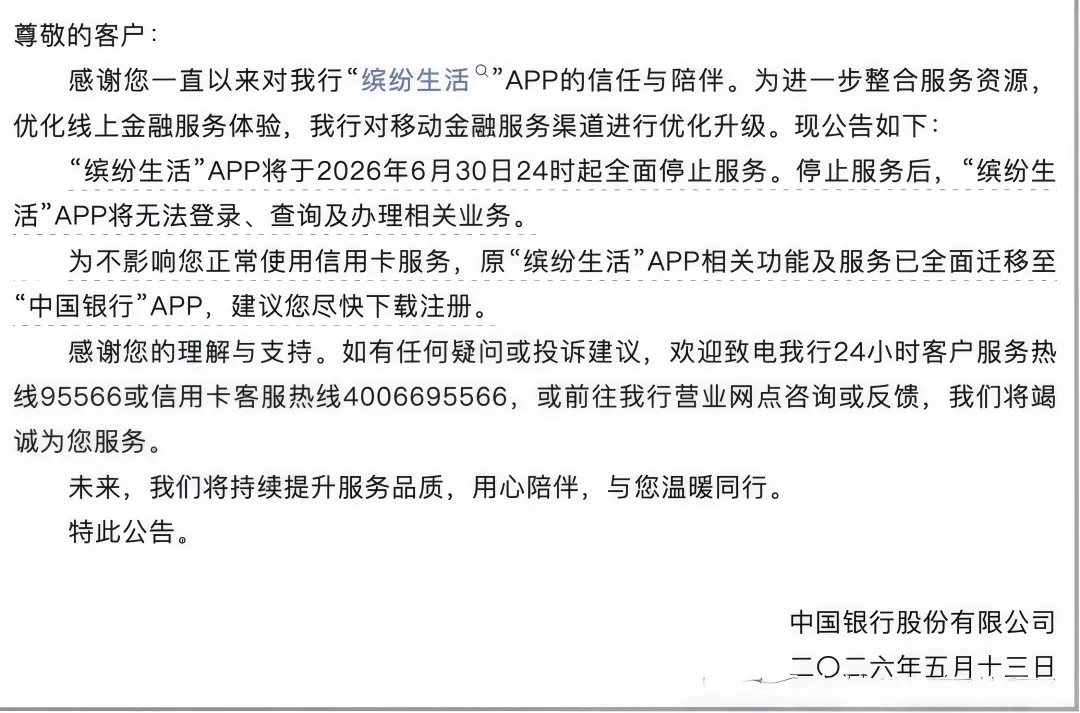

夜雨聆风从2023年末-到2025年末,三年内年关停1.11亿张信用卡后,银行再次发布,关闭独立信用卡app的通知!这两大信号,让依赖信用卡的卡侬门人心惶惶,难道便捷的拆借方式,要进入另外一个时代了吗?银行为什么要做这样的决定呢?对我们普通人的影响大吗?下面我们就来逐步拆解真正的原因所在!

1.成本太高,活粉太少(主要原因)

第一:

手机里面一个独立信用卡的app,每年的运营成本:中小行的在300-800百万左右,国有大行的在2000-5000千万左右!这里毫不夸张啊!你看似一个简单的app,其内部的运营部门细致到极限:

首先:

硬件(服务器租赁和维护,内容更新升级,网络安全标准)等 人力(客服,运营人员,开发团队,获客)等 安全(保护客户资料,反洗钱)等

这一句话就阐述出来app里面,是无数个人在后面,一点一点的搭建起来的!所以极其烧钱。

第二:

人员需求已经达不到以往的高峰了,有客户才需要维护,没有客户了也就没有存在的意义了。

举例说明:

中国银行“缤纷生活”2015年发售到2026年整整十余年,截止到今年6月,月活跃度已经降到了154.54万,根据客户下载使用量来算,妥妥的亏本状态。这样讲你可能不理解,我们把运营成本单个算,也就是每个月,银行服务一个app客户,要划到一个人32元,无论你用不用都这么多,所以逐年下滑的使用率让大行也负担不起。

以前为了抢占市场,增加客户使用粘度,办卡像野草一样疯狂生长,后来发现投进去的人力,活动,补贴在最后办了也不用,对于一家银行来讲是没有意义的!与其花钱不讨好,不如把钱花在刀刃上,服务好现在的存量客户。

监管明确说明:超过20%长期睡眠信用卡,不得新增发卡, 之前很多家为了完成业务指标,出现了很多长期不用未激活的“僵尸卡”,这无疑是埋下的巨雷啊!为了避免这样的情况发生,现在推出“一银行一主app”,把信用卡合并到各大银行的app里面,告别繁琐更有保障。

其实关停这些app,对我们的生活没有任何的负面影响,反而更放心了!

为什么这样说呢?因为关停不代表消失,只是我们进入的入口更改了!内部的数据可以说是无缝衔接:

累计的所有积分 未用的优惠券 用卡的使用等级 机场贵宾厅的使用次数 积分兑换

等等等….无论是你以往的账单还是以前的消费记录,在合并的app里面都可以看到,此次的改革目的,就是更好的服务每一个用户,绝对不会因此降低服务标准。

要说坏的影响也是有的,不在独立服务后,福利就没有以前那么多了,普通用户登录的时候操作会变的很麻烦,当然联名的权益也会到期下架,这对经常用的客户是一个小小的麻烦!

总结:

所有行业的转变都是一次历史的改革,我们不要惊慌也不要盲目的害怕,看完小编的解析会不会安心一点呢?以上就是我的个人见解,我是小姨资本论,有什么不一样的想法,我们评论区留言!