夜雨聆风

夜雨聆风2026 年5 月 18 日,印度的全球能力中心(GCC,跨国企业的离岸技术中心)整体放缓招聘,部分大型项目招聘计划缩减 50%。印度集中了全球一半以上的 GCC,约 2200 个中心、236 万人——这是整条产业链在重新校准,不止一家公司。

再过3 个月 (2026 年 8 月 2 日),EU AI Act 高风险 AI 系统的合规义务正式生效——高风险系统违规最高 1500 万欧元或全球营收 3%;禁止类 AI 实践更狠,最高3500 万欧元或 7%(GDPR 上限是 4%)。

一边是写代码在变便宜,一边是担责任在变贵。

────────────

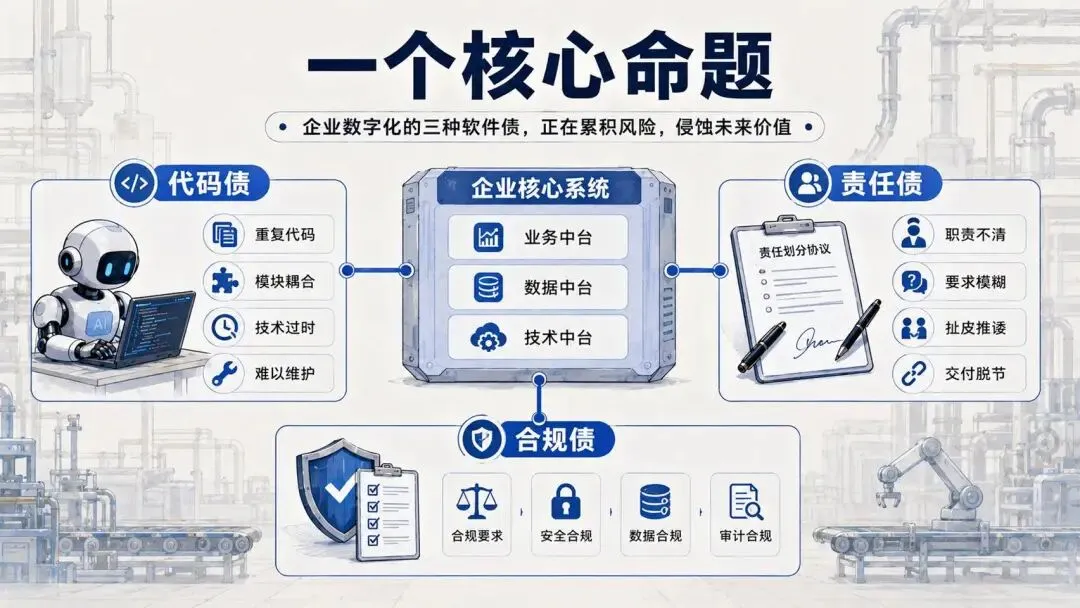

▎ 一个核心命题,三类新债

AI 压缩的是执行成本,不是企业复杂度。

AI 让写代码变便宜,但没让企业系统变简单;AI 让生成工具变容易,但没让责任消失。

理解这个区分,才能理解为什么 IT 服务不会消亡,为什么软件公司不会全部死去,以及为什么价值会向特定方向迁移。

这场重构里,企业实际上在背三种新的债:

·代码债:AI 生成的代码堆得越来越快,但谁来维护、怎么维护,是新的问题

·责任债:AI 做出的决策,出了问题谁签字?这条责任链谁兜底?

·合规债:系统要持续满足监管要求,AI 让"合规"这件事变成更复杂的工程

这三类债,共同构成了"AI 时代软件治理"的核心议题。

────────────

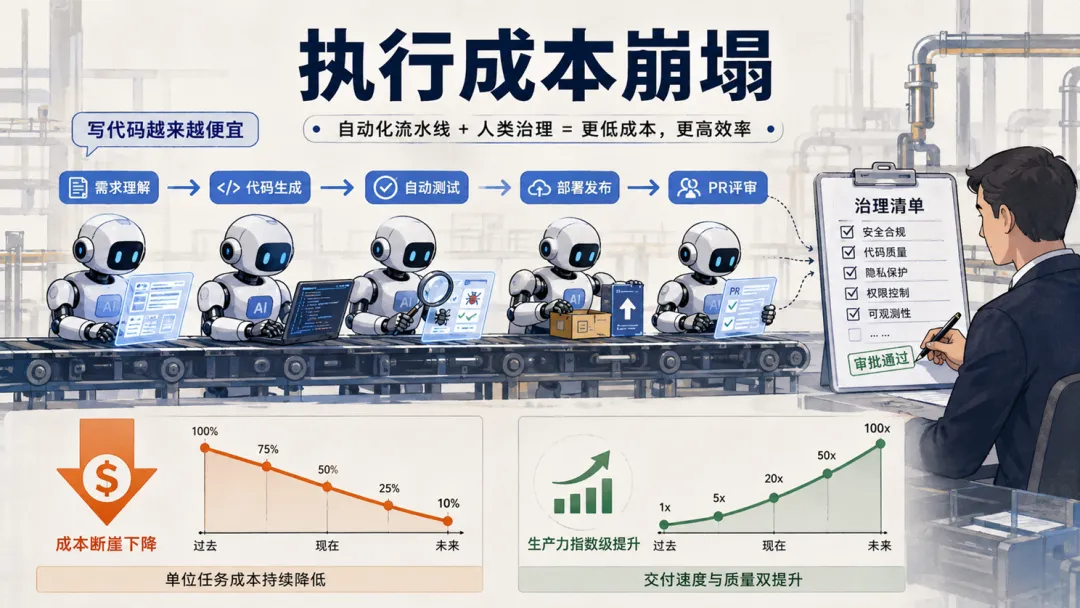

▎ 一、执行成本崩塌

2026 年 5 月,真正在生产线上写代码的工具是 agent 级——事实上的行业标杆是 Claude Code和Codex。

不是"AI 辅助编程"——是端到端交付:你描述需求,它生成代码、跑测试、提 PR、按反馈改一轮再提。人在这条流水线上的位置,从"写"退到"评审 + 签字"。

具体强度看三层数据。

▎ 模型能力层

SWE-bench Verified(评估 AI 解决真实 GitHub issue 能力的基准):2024 年 8 月推出时业内最佳约 33%;2026 年 2 月,swebench.com 公开榜首是 Claude Opus 4.5 的 80.9%;2026 年 4 月,Anthropic 自报未发布的前沿模型 Mythos Preview 已达93.9%——尽管这一档普遍存在 memorization 争议,但方向上升确定无疑。

▎ 前沿工作流层

2025 年 11 月,独立 AI 研究者 Simon Willison 把那个月称为 AI 编码能力的拐点——GPT-5.2 和 Claude Opus 4.5 同期发布,账面上是渐进改进,实际是"一条看不见的能力线被跨过去了"。

Simon Willison 是 Django 框架共同创始人,写了 25 年 Python。他 2026 年 4 月在 Lenny's Podcast 上说的话,每一句都值得记下来:

"我现在交付的代码,95% 由 Claude Code 生成。六个月前我觉得这听起来很疯狂,今天它就是我的日常。"

"瓶颈已经从'写代码'转移到了'测试代码'。约束往下游走了一步。"

"我的预测:到 2026 年底,50% 的工程师会用 AI 生成他们95% 的代码。"

这不是行业平均,是一个极端前沿用户的信号。

我自己每天用 Claude Code。从一个需求描述到一个可运行的脚本,时间从过去的"写一天"压缩到现在的"喝杯咖啡的功夫"。这不是夸张。

▎ 企业渗透层

Anthropic 2026 年 2 月披露:整体 ARR 14 个月从 10 亿美元涨到 140 亿美元(且仍在加速),Claude Code 单品 ARR 突破 25 亿美元,GitHub 公开仓库 commit 中已有相当比例由 Claude Code 写出——AI 生成代码正在从个人实验进入公开协作流程。Cursor 这条 IDE 路线同期也跑出了 B2B SaaS 历史上数一数二的增长曲线。2026 年 5 月 SAP Sapphire 上,SAP 和 Anthropic 宣布把Claude 作为主要推理和 Agent 能力嵌入 SAP Business AI Platform,覆盖 S/4HANA、SuccessFactors、Ariba,通过 MCP 连接外部系统。

▎ 这次比哪一次技术革命都快

粗略对比一下技术扩散周期:

·PC → 互联网:约 10 年

·互联网 → 移动:约 7 年

·AI 编码工具从玩具到生产可用:约 4 年(2021 年 Copilot 技术预览 → 2025 年 11 月 Agent 级工具真正可生产使用)

传统 IT 服务商的适应窗口,比过去任何一次技术革命都短。等到你"感受到压力"再开始转型,窗口期已经过了。

▎ 不再是边际信号——已经在发生

结构性变化已经在发生:

2026年4月,Cognizant CEO 明确表态:要把传统的"金字塔模型"(底部大量初级工程师做执行)改成"更宽更扁的金字塔",AI 接管重复性工作。Cognizant一边裁4000-15000人,一边宣布 2026 还要招 2 万应届毕业生——这印证了一个判断:金字塔的塔基(应届+AI)在加厚,塔身(中级常规工程师)正在被压扁。

这种"一边裁一边招"的姿态,和 Accenture《Pulse of Change》2026 调查的结果完全一致:85% 的 C-suite 计划在 2026 年增加 AI 投资,50% 表示即使 AI 泡沫破裂也会继续加投。换句话说,企业不是在节流,是在重新分配预算——把传统外包的钱挪到 AI 能力建设上。

这也是为什么这场重构是换血。

────────────

▎ 二、日抛型软件

AI 生成代码带来了一种新的软件范式——我称它日抛型软件。

什么意思?用 AI 快速生成一个"够用"的工具,用完即弃,下次需要再生成一次。

它有三个特征:

1. 零启动成本:从需求描述到可运行代码,时间从天/周压缩到分钟/小时。

2. 出问题就重做,不修复:没有文档、没有测试、没有架构设计——重建成本低于调试成本。

3. 知识不沉淀:代码的"为什么"只存在于 AI 的上下文窗口里,会话结束就消失。

Simon Willison 在他 2026 年 3 月的 newsletter 里写过一个具体例子——他用 5 天时间,用 AI 给自己写了一个完整的会计软件。多币种、可以吃任何 CSV 格式、本地运行。

"这是我用过的最好的会计软件。它不是日抛——但起源是日抛思维:我不会等供应商满足我的需求,我直接生成一个。"

这就是日抛型软件正在重新分配的事情——它把"是否值得做这个软件"的门槛,从天/月级降到了小时级。

▎ 什么样的软件算日抛?

不是所有 AI 生成的代码都是日抛型。判断一个软件是不是"日抛",要看:

·它进没进正式代码仓库?有没有长期维护计划?

·是一个人临时用,还是多人协作?

·它承载核心业务数据吗?

·出了问题,是接受整体重建,还是必须局部修复?

·有没有正式的文档和测试覆盖?

反例:一个有单元测试、进了 git 仓库、被复用超过一个月的 AI 生成脚本——它已经不是日抛了,它已经进入了"最小化维护"范畴。

▎ 日抛型软件的生长土壤

日抛型软件不会替代企业核心系统。但它会在核心系统的外围地带大量出现:

·业务报表与数据清洗脚本

·自动化临时流程

·个人或小团队的工具

·原型验证

·一次性数据集成

这块外围地带的体量庞大,是日抛范式真正的生长土壤。

────────────

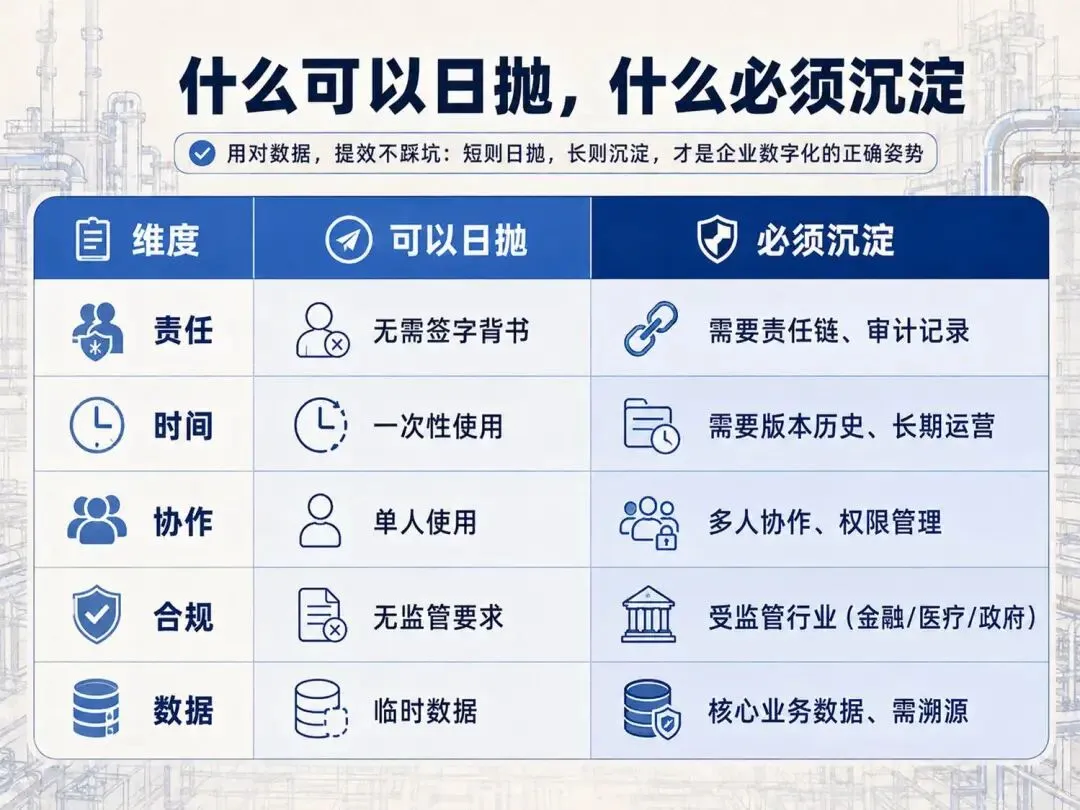

▎ 三、不能日抛的责任

日抛型软件在以下场景永远不可行:

·监管要求可审计性的系统(金融、医疗、合规)

·需要多人协作且有版本历史的系统

·出了问题需要有人签字负责的系统

·数据需要长期保存和溯源的系统

这条分界线,不会因为 AI 能力提升而消失。

因为它的本质,是法律责任和组织信任问题,不是技术难度问题。

可以用一张表快速判断:

正是在这些"不能日抛"的场景里,AI 治理专业服务的需求会结构性上升。

▎ 一个迫在眉睫的时间窗口:EU AI Act

写这篇文章的时间是 2026 年 5 月。EU AI Act 已经分三阶段在落地:

·2025 年 2 月:禁止类 AI 实践已生效

·2025 年 8 月:通用 AI 模型(GPAI)义务已生效

·2026 年 8 月 2 日:高风险 AI 系统合规义务正式生效——这是对企业用户影响最大的合规截止日期

距离 8 月 2 日,只剩 3 个月。

这不是抽象的合规话题。违反 AI Act 的禁止性条款,企业可能面临高达 3500 万欧元或全球营收 7% 的罚款;高风险系统义务违规上限为 1500 万欧元或 3%——这两条都已经足够把 AI 治理从"内部最佳实践"推到董事会级风险。

对企业来说:你 7 月还没盘清楚自家所有 AI 系统的风险等级、责任归属、技术文档,8 月生效那天起就直接进入合规风险敞口。

这是正在打开的窗口——8 月 2 日就是截止线。

────────────

▎ 四、价值的流向

可以从三个角度看这件事。

▎ 角度一:循环在自我加速

AI 增强用户自服务

→ IT 外包需求下降

→ IT 服务公司被迫 AI 化

→ AI 能力进一步普及

→ 门槛再降

这个循环独特的地方在于速率——它比历次技术革命都快。

传统 IT 服务商的"渐进适应"策略在这里行不通。Cognizant 2026 年 4 月的 Project Leap 是这个判断最直接的实证——大型 IT 服务商已经不再"渐进适应",而是开始进行结构性重组。

我的判断是:IT 服务商已经过了战略选边窗口。还在"温和叠加 AI 功能"的服务商,未来 3-5 年合同到期重签时会面临严重的议价压力。

▎ 角度二:不能日抛的不对称

日抛型软件把维护成本和系统记忆都丢出去了——下次需要时重做一次比修旧的便宜。每次重建有成本,没有系统记忆,知识不沉淀。

但这里有一个不对称性:日抛模式适用于低风险、一次性、无责任链的场景;但"需要沉淀和积累的场景"永远不能日抛。

而正是这些场景里,AI 治理专业服务的价值在结构性上升。

▎ 角度三:价值往稀缺端跑

AI 把"做一件事"的门槛降到接近零,让执行类供给趋于无限。供给无限后,价值会转移到稀缺端。具体清单:

IT 服务侧:

·从"写代码" → "代码债务治理"

·从"系统实施" → "AI 系统的责任背书与合规审计"

·从"人力外包" → "AI+人力混合交付的判断层"

·从"技术咨询" → "AI 生成方案的评审与风险判断"

软件公司侧:

·从"功能堆砌" → "数据飞轮与流程锁定"

·从"席位计费" → "结果计费/价值计费"

·从"通用工具" → "垂直行业 know-how"

·从"大团队大产品" → "AI 原生小团队高利润率产品"

Accenture 那个"AI 专家两年从 4 万人涨到 7.7 万人"的数字,就是价值迁移的直接证据——增加的不只是写代码的人,更多是 AI 顾问、合规专家、架构师、责任背书者。

────────────

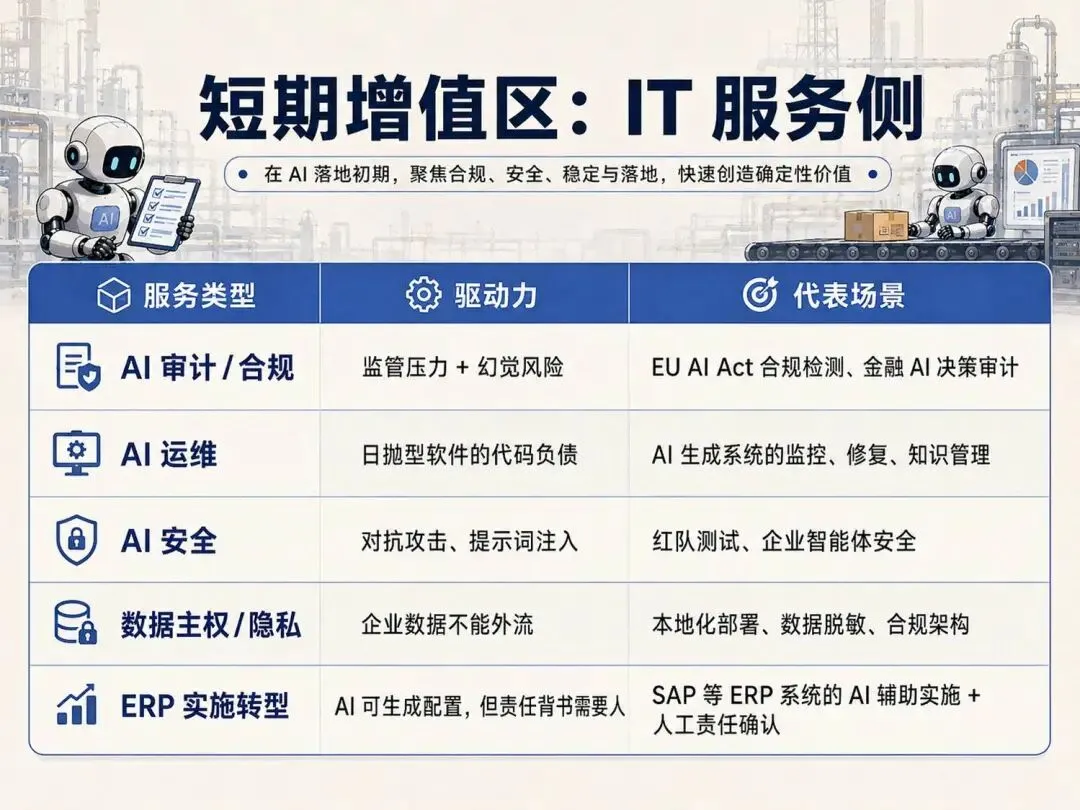

▎ 五、行业地图:谁赢谁输

▎ IT 服务侧:短期(0-5 年)

以 EU AI Act 全面执行(2026 年 8 月)为代表的合规节点,加上 AI 系统的幻觉/安全风险,让以下服务类型在短期内需求上升:

举个具体例子:AI 已经可以根据业务需求描述,生成 ERP 配置方案、流程设计和测试脚本。但 ERP 实施顾问的价值,正在从"生成配置"转向"评审 AI 生成的配置、判断业务适配性、在 go-live 时签字负责"。

这个责任背书的角色,AI 永远无法替代。

Accenture 的数据已经证明这件事的体量:仅 FY2026 Q1 单季度,高级 AI 收入就达到 11 亿美元(同比 +120%),1300+ 客户部署了 3000+ 可复用 AI Agent。这是正在加速收钱的市场——FY2026 Q1 单季 11 亿美元就是答案。

▎ 软件公司侧:中期(5-10 年)

软件公司会分化为三类:

🏆赢家:AI 原生 + 深度垂直

AI 原生公司是指——从产品第一天起就以 AI 为核心交付机制、而非叠加功能。比如以 AI 编码为核心的 Cursor,以 AI 企业搜索为核心的 Glean,以 AI 法律助手为核心的Harvey。

深度流程嵌入的垂直软件 ERP/医疗/合规类,有数据 + 流程护城河,以及下面要讲的日抛型软件平台。

😅挣扎者:传统 SaaS 积极转型

·有数据飞轮但产品架构需要重构

·有行业壁垒但 AI 集成能力滞后

·我对它们转型的成功率比较悲观

💀被淘汰:功能单一无差异化

·简单 CRM、基础项目管理、标准报表这类工具

·没有行业 know-how、没有数据积累、没有转换成本

·5-7 年内将面临严重边缘化

软件公司护城河,重新排序:

1. 数据飞轮 + 行业know-how(最持久)

2. 网络效应(次之)

3. 合规/监管路径依赖(中期有效)

4. 技术难度/代码复杂度(已大幅削弱)

5. 合同锁定(短期有效,到期重签压力大)

────────────

▎ 六、日抛型软件平台

既然日抛型软件是确定性趋势——为什么不做日抛型软件的基础设施?

现实早期对标:Replit、Lovable、Bolt.new——它们已经具备基础设施层,但上下文层和数据飞轮还没完全建立。

真正的护城河在记忆层——记住用户反复生成什么、为什么生成、和哪些企业上下文相关。

一次性软件的反复生成行为,本身就是需求数据。这个飞轮一旦建立,平台对用户的了解会超过用户自己。

但最大威胁也很明显:AWS、微软 GitHub 这些大型平台,完全可以把"日抛型代码生成"做成内置 Feature。GitHub 2025 年 10 月在 Universe 大会上发布的 "Agent HQ",就是把 Anthropic、OpenAI、Google、xAI、Cognition 的 agent 都整合进 Copilot 控制台——这是非常明显的"吸纳一切"信号。

所以独立日抛平台的成立条件是:在"上下文层"建立先发优势——企业知识图谱 + 历史需求记忆——让生成质量显著优于通用大模型直接调用。

────────────

▎ 七、长期的稀缺品

AI 内容和 AI 生成软件无限供给之后,稀缺的会是这几样东西:

·可追溯性:这个决策是谁做的?基于什么数据?

·责任链完整性:出了问题谁负责?有没有人类在关键节点签字确认?

·AI 生成内容审计:区分"人类判断"和"AI 输出"的能力

·数字身份与可信计算:在 AI 泛滥的环境中,如何证明某个系统的输出是可信的?

更长期看,还有一条更深的稀缺品:分类权。

未来 10-20 年最深刻的变化,不是"机器人替代工人",是每个人都活在被实时评分的系统里——信用、健康、可雇佣性、可信任度、可保险性——而评分体系的设计权,掌握在极少数主体手中。

谁掌握分类权,谁就掌握新的统治形式。这件事不是科幻——它是 AI 时代企业级合规市场的底层结构。

这些需求不是抽象的。它们会变成具体的监管要求和企业采购标准——就像今天的合规审计、财务审计一样,会变成必须购买的专业服务。

EU AI Act 2026 年 8 月就要执行,是这条趋势的第一波浪。

────────────

▎ 八、战略判断

▎ 高压力区:纯执行型服务与功能型软件

IT 服务侧(已经在发生):

·纯人力代码外包(传统按人天计费模式)

·标准化文档写作、翻译、数据录入

·L1/L2 IT 支持(标准化问题解答)

·基础报表制作与数据分析

·印度 IT 行业的"金字塔中部"——6-12年经验做常规工作的工程师(Cognizant、TCS 裁员主要瞄准这一层)

软件公司侧:

·功能单一、无行业壁垒的横向 SaaS

·被 AI 自建替代成本已降到可接受水平的工具类产品

这是金字塔结构重塑,不是行业消亡。

Cognizant 一边裁 4000-15000 人,一边宣布 2026 还要招 2 万应届毕业生——为什么?因为一个会用 AI 的应届生加上 agent 工具,已经能顶替过去多个中级常规岗位的产出。金字塔被压扁了:上面的判断者更值钱,下面的"应届+AI"顶替了中级,被挤掉的是中间那层做常规执行的资深工程师。

▎ 高风险区:需要快速选边

这些领域已经过了战略转折点——技术/市场发生 10x 量级变化时,渐进适应的成功率低于彻底重构:

·传统 IT 咨询(方案设计类):AI 可快速生成方案,咨询价值在于判断而非生成

·软件测试:标准化场景自动化程度快速提升,但探索性测试和伦理测试仍需人

·中台类 SaaS:标准功能 AI 可快速生成替代,差异化空间压缩

这些领域的企业,"战略选边窗口"已经接近关闭——继续犹豫的,2026-2027 年会面临 Cognizant 式的被动重组。

中间的"温和 AI 功能叠加"路线,是三条路里最危险的。

▎ 增值区:判断 + 责任 + 数据 + 平台

────────────

▎ 九、四种反方

诚然,以上的判断可能是错的。下面是四类系统性反方。

一句方法论提醒:当一个产业越宣称"不可阻挡的变革",越要追问:谁在用这个叙事换取什么。

不同反方影响不同层次的结论——前两类影响时间线,不影响价值迁移方向;后两类则可能让"治理变成新兴服务赛道"这个具体判断失效。

▎ 反方一:Jevons 效应,需求扩张强于替代

历史上,IT 外包每次工具成本下降后,总量往往随需求扩张而增长,而非萎缩。

如果 AI 使软件开发成本下降 90%,但同时催生了 10 倍的软件需求,IT 服务总规模可能不降反升,只是人均产出提升。Accenture FY2025 总收入还在增长(697 亿美元,+7% YoY)就是个矛盾信号——AI 在替代某些岗位,但整体市场没有萎缩。

本文假设替代效应在短中期内强于扩张效应——这个假设可能错。

▎ 反方二:企业采用摩擦远慢于技术进步

企业核心系统的迁移周期(3-5 年)、合同锁定期(3 年)、组织变革惰性——这些因素可能使实际替代速度远慢于技术能力演进速度。

虽然 Cognizant、TCS 这种规模的裁员已经在发生,但它们裁的主要是"应该被替代但还没被合同保护"的岗位。真正被合同锁定的核心 ERP 实施、长期外包,可能要再过 5-7 年才会感受到压力。

▎ 反方三:治理需求被产品而非服务捕获

本文预测"AI 治理"会成为专业服务赛道。但反方是:大型平台(微软、SAP、Salesforce)可能把AI 治理能力内置到产品里,让治理变成功能而非服务。

GitHub Agent HQ(2025 年 10 月发布)就是个典型例子——它把多家 agent 的 orchestration 做成平台功能,而不是让独立 orchestration 服务商成长。

▎ 反方四:责任升值,不等于新兴服务商升值

即使 AI 治理需求确实上升,价值也未必流向新兴 AI 治理服务商——企业越重视责任,越倾向于选择"出事有人背锅的老牌供应商"(IBM、Accenture、SAP、Microsoft、Deloitte 等),而不是新兴专业服务商。

Accenture FY2026 Q1 单季度 11 亿美元的高级 AI 收入几乎都是这个逻辑——客户为什么找 Accenture 做 AI 项目?因为如果出问题,Accenture 有 70 万员工和成熟的责任结构兜底。

Accenture《Pulse of Change》2026 也佐证了这一点:48% 的企业领导者把 ROI 看作 AI 投资的首要驱动力——企业要的是"能扛起责任、能算清楚账"的供应商——"AI 概念演示"已经过期。这正是老牌咨询巨头的传统优势。

更准确的表述是:AI 治理需求确实在升值,但这部分价值可能被大型平台、传统咨询巨头、云厂商和少数垂直安全公司瓜分。

新兴 AI 治理服务商的机会窗口,取决于老牌供应商的反应速度是否足够慢。

▎ 四个校准信号

观测这些信号,可以判断哪类反方是否成立:

·IT 服务行业总收入在 2026-2028 年的绝对变化(验证反方一)

·企业 AI 项目平均部署周期是否在 12 个月内(验证反方二)

·独立 AI 治理服务商的融资与 ARR 增速 vs 平台内置治理功能采用率(验证反方三)

·AI 治理相关合同中,新兴服务商 vs 传统咨询巨头的份额变化(验证反方四)

────────────

▎ 十、总结

AI 不是史无前例。

它是"印刷术 → 远洋 → 电报 → 铁路 → 石油 → 电力 → 互联网 → AI"序列的最新一环,每一轮都遵循同一套循环:

发明 → 资本集中 → 军事化 → 标准化 → 全球扩张 → 抵抗 → 监管 → 衰落 → 被新技术叠加

当下 AI 同时踩在第 2 格(资本集中)和第 3 格(军事化)上;EU AI Act 2026 年 8 月 2 日生效,意味着第 4 格(标准化)刚刚开始。

不要为"史无前例"付溢价,要为"周期阶段"定价。

2026 年企业科技产业的价值链,正在重新定价。

预算在重新分配:Cognizant 2026-04-29 裁员 4000-15000 人;同一时间,Accenture FY2026 Q1 单季 AI 收入 11 亿美元(同比 +120%)。同一笔 IT 预算,从"人力外包"流向"AI 治理与编排"。

金字塔在被压扁:印度 GCC 整体招聘缩减 50%,Cognizant 2026-04 明确瞄准"6-12 年经验做常规工作"的中层工程师;同时 Cognizant 还宣布 2026 招 2 万应届毕业生。塔身在塌,塔基(应届+AI)在加厚。

8 月 2 日:责任侧的硬截止:EU AI Act 高风险系统合规义务 8 月 2 日生效,违规上限 1500 万欧元或全球营收 3%;禁止类 AI 实践更狠,可达 3500 万欧元或 7%——两档都已经高于 GDPR 的4%。3 个月内,每家在欧盟有业务的企业都要把 AI 系统的风险等级、责任归属、技术文档备齐——而且必须有人签字。

价值正在往三个方向跑:责任链与签字层、数据飞轮与垂直 know-how、平台编排与日抛基础设施。

软件正在变便宜,责任正在变昂贵。

你的公司位于这条价值链的哪一段——决定接下来 3-5 年的命运。

────────────

本文核心引用(2026 年 5 月):GitHub Copilot 统计 2025-2026(用户 2000 万 / 财富 100 强 90% / 代码贡献 46%)、Octoverse 2025 报告、Cognizant Project Leap 公告(2026.4.29)、Reuters 印度 GCC 招聘放缓报道(2026.5.18)、Accenture FY2025 财报 + Q1 FY2026 财报(高级 AI 收入 $1.1B、+120% YoY)、Accenture《Pulse of Change》2026(85% 计划增加 AI 投资、48% 把 ROI 视为首要驱动)、Simon Willison《An AI state of the union》(Lenny's Podcast 2026.4)、SWE-bench Verified 当前排行榜(最高分 93.9%)、EU AI Act 实施时间表(2026.8.2 deadline)。完整 URL可在评论区留言索取。