夜雨聆风

夜雨聆风一、DSP在光模块BOM中的位置与成本占比

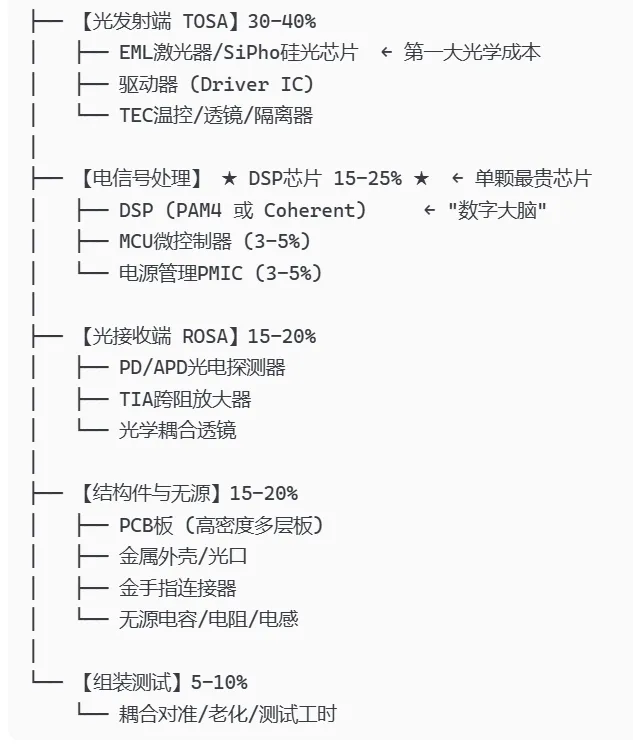

1.1 光模块核心BOM结构

光模块的核心功能是实现"电→光"发射(TOSA)与"光→电"接收(ROSA),而DSP芯片处于整个信号链路的绝对中枢位置。一个典型的高速光模块(400G/800G)的BOM层级如下:

1.2 DSP成本占比:速率越高,占比越大

| 100G SR4 | ||||

| 200G FR4 | ||||

| 400G SR8 | ||||

| 400G DR4/FR4 | ||||

| 400G ZR相干 | 25-30% | |||

| 800G SR8 | ||||

| 800G DR8/FR4 | $120-180 | 20-26% | ||

| 1.6T DR8 | $200-300 | 22-28% | ||

| 1.6T 相干 | $400-800 | 25-35% |

1.3 DSP在功耗中的占比

DSP在功耗端的重要性更甚于成本端:

这也是为什么行业在探索LPO(Linear-drive Pluggable Optics,线性驱动可插拔光模块)方案——试图移除或简化DSP,直接由SerDes驱动光学引擎,可节省50%以上功耗。

二、光模块DSP的型号类别与技术体系

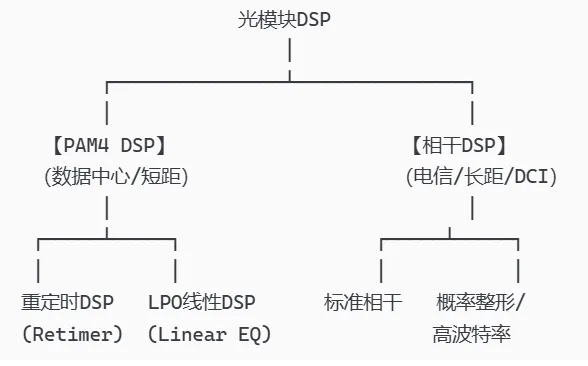

2.1 按技术路线分类

PAM4 DSP:用于数据中心内部互联(≤10km),处理4电平脉冲幅度调制信号,核心功能包括CDR(时钟恢复)、CTLE/FFE/DFE均衡、FEC(前向纠错)。

相干DSP:用于电信长距传输和数据中心互联DCI(80-120km+),处理QPSK/16QAM/64QAM等高阶调制,集成了色散补偿、偏振解复用、载波恢复等复杂算法。

2.2 全球主要型号体系

2.2.1 PAM4 DSP 阵营

| Marvell (Inphi) | ||||||

| Broadcom | ||||||

| Credo | ||||||

| MaxLinear | ||||||

| 中兴微电子 | ||||||

| 华为海思 |

2.2.2 相干DSP 阵营

| Marvell (Inphi) | |||||

| Ciena | |||||

| Acacia (Cisco) | |||||

| Nokia | |||||

| 华为 | |||||

| 中兴微电子 | |||||

| NEC |

2.3 Marvell(Inphi)的产品矩阵——行业标杆解读

Marvell(原Inphi)是光模块DSP领域当之无愧的"链主"。黄仁勋在2024年曾称Marvell是"AI时代最关键的公司之一",英伟达已累计向Marvell投入超过20亿美元用于定制DSP芯片19。

| Porrima | |||||

| Deneb | 主力代 | ||||

| Spica | 桥接代 | ||||

| Atlas | 旗舰代 | ||||

| Ara (Coherent) |

三、DSP芯片在光模块中的供需缺口分析

3.1 需求端:AI算力拉动下的非线性增长

核心公式:1台GB200 NVL机架需配约72-144只800G/1.6T光模块,而2025年GB200预期出货量可达数万机架,光模块需求量级呈指数级攀升。

据LightCounting和Cignal AI报告,2024-2026年是光模块DSP需求爆发最猛烈的三年,特别是224Gb/s PAM4通道的1.6T DSP面临"刚问世即供不应求"的局面27。

3.2 供给端:高度集中的寡头格局

| Marvell | |||

| Broadcom | |||

| Credo | |||

| MaxLinear | |||

| Ciena | |||

| Acacia (Cisco) | |||

| 华为海思 | |||

| 中兴微电子 |

Marvell一家独占6-7成PAM4 DSP市场,在800G和1.6T领域几乎是事实标准。这种极高集中度意味着:Marvell的产能决定了全行业光模块的供应天花板。

3.3 供需失衡的具体表现

3.3.1 产能瓶颈点

| Marvell 5nm/3nm DSP晶圆 | ||

| 224Gb/s SerDes测试 | ||

| 相干DSP 5nm | ||

| 封装产能 |

3.3.2 交期与价格信号

- 2023年

:Marvell Deneb DSP交期16-20周(正常水平) - 2024年上半年

:交期延长至26-30周,部分客户报告>35周 - 2024年下半年

:行业调研显示,若光模块厂不提前12-18个月向Marvell下单DSP,就无法保证800G光模块产能17 - 2025年

:Spica/Atlas供不应求,Marvell采取配额制分配产能,优先供货给英伟达/中际旭创/Coherent等战略客户

3.3.3 价格走势

3.4 中国企业的缺口与替代进展

3.4.1 进口依赖度

中国光模块厂商(中际旭创、新易盛、光迅科技、华工正源等)生产800G/1.6T光模块所需DSP芯片,95%+依赖进口(Marvell/Broadcom/Credo/MaxLinear)。仅华为海思和中兴微电子有内部替代能力。

| 已实现100%自主 | ||

| 部分800G替代 |

3.4.2 国产替代的现实差距

- 中兴微电子

:已实现800G oDSP量产并用于自产光模块,国内市占50%+4(指通信DSP),但在对外供货上仍处极早期,生态和兼容性远不如Marvell。 - 华为海思

:技术实力全球一流(7nm 800G oDSP),但受美国制裁无法获取台积电先进制程代工,产能严重受限。 - 中电科/其他院所

:在部分军用/特殊领域有DSP,但距离商用光模块差距巨大。

核心矛盾:中国是全球最大的光模块生产国(占全球产能50%+),但光模块的"大脑"DSP芯片几乎完全受制于美国Marvell。这种结构性缺口在2024-2026年AI爆发期尤为致命——"能造光模块但不一定能拿到DSP"

四、关键投资启示

4.1 DSP就是光模块的"定价权锚"

一颗800G DSP( 120 − 180 )在光模块售价( - 光模块厂本质上是"组装价值",而DSP厂掌握"架构价值"

。

4.2 国产替代的最大机会窗口

| 400G PAM4 DSP | ||

| 800G PAM4 DSP | ||

| 1.6T PAM4 DSP | ||

| 相干DSP |

4.3 LPO是DSP紧缺的"逃生阀"

LPO(线性驱动可插拔光模块)和LRO(线性接收光模块)试图用简单的模拟均衡器替代复杂的DSP,可省去40-50%功耗和15-20%成本。Credo是LPO/LRO阵营的旗手,若LPO渗透率从当前的<5%提升到2026年的20-30%,将部分缓解DSP供给瓶颈,但也将冲击Marvell的垄断地位。

一、中国市场规模

- 2022年中国DSP芯片市场规模

:约166-167亿元人民币(约23亿美元)2 - 2023年中国DSP芯片产量

:约0.63亿颗,较2022年增长约0.15亿颗 - 2023年中国DSP芯片需求量

:约5.25亿颗,较2022年增长0.55亿颗 - 国产化率

:约12%,本土企业市占率之和不足3%2 - 产量-需求缺口

:约4.62亿颗依赖进口,进口依赖度高达88%

1.3 区域分布

亚太地区(中国、日本、韩国)是全球最大的DSP消费市场,中国一国即驱动全球超过四分之一的晶圆需求1。

二、产业链分工

2.1 产业链全景

DSP芯片产业链分为上、中、下游三个层次:

上游——基础支撑层:

- EDA工具

:Cadence(Tensilica DSP IP)、Synopsys(ARC DSP IP)、华大九天(国产) - IP核授权

:ARM(DSP IP)、CEVA(DSP IP)、芯来科技(RISC-V IP) - 半导体材料

:硅片、光刻胶、特种气体等 - 半导体设备

:ASML(光刻机)、应用材料、泛林半导体、北方华创(国产)

中游——芯片设计制造层:

- 芯片设计

(Fabless模式):高通、华为海思、中兴微电子、中科昊芯、进芯电子等 - 晶圆制造

(Foundry):台积电(TSMC)、三星、中芯国际(SMIC)、华虹半导体 - 封装测试

:日月光(ASE)、安靠(Amkor)、长电科技、通富微电 - IDM全产业链

:TI、ADI、ST、英飞凌、恩智浦

下游——应用层:

通信(39.65%收入占比)1:5G基站、光模块、核心网 消费电子:智能手机、TWS耳机、智能音箱、智能家电 汽车电子:ADAS、动力域控制、车载娱乐 工业控制:电机控制、机器视觉、变频器 航空航天与国防:雷达、电子战、卫星通信 医疗:医学影像、监护设备

2.2 各环节价值贡献与参与者

核心发现:价值链中芯片设计环节(尤其是掌握核心架构和IP的企业)攫取最高利润。以TI、ADI为代表的IDM企业同时掌握设计+制造,议价能力极强。中国企业在设计环节虽有突破,但受制于EDA工具依赖进口(80%+)和先进制程代工受限,整体位于价值链中低端。

三、行业技术研发能力对比

3.1 国际 vs 国内技术差距

3.2 国内技术突破亮点

- 华为海思

:7nm 5G基站DSP,算力200TOPS,国内市占25%+4 - 中兴微电子

:7nm基站波束成形DSP,800G相干oDSP,5nm预研中4 - 中电科14所

:"魂芯二号"高性能DSP芯片 - 中科昊芯

:全球首款RISC-V架构通用DSP量产5 - 国芯科技

:CCD5001车规音频DSP(12nm),打破ADI/AKM垄断4

四、行业痛点

痛点1:核心技术"卡脖子"——架构与EDA受制于人

中国DSP企业的核心架构多基于授权IP(ARM、Synopsys ARC等),自主可控的DSP指令集架构(ISA)几乎为零。同时,EDA工具80%以上依赖Cadence、Synopsys、Mentor三家美国企业。一旦面临出口管制升级,整个设计链条可能断裂。

痛点2:先进制程制造瓶颈

国内最先进的代工企业中芯国际目前量产制程为14nm/7nm(受设备限制),而TI、ADI的最新高性能DSP已采用5-7nm制程。制程差距直接导致国产DSP在功耗、主频、集成度上的全面落后4。

痛点3:生态体系薄弱

DSP芯片的竞争不仅是硬件的竞争,更是生态的竞争——包括开发工具链(IDE、编译器、调试器)、技术文档、参考设计、开发者社区等。TI的CCS(Code Composer Studio)和ADI的Visual DSP++经过数十年打磨,形成极高的迁移成本壁垒。国产DSP在软件生态方面几乎是空白。

痛点4:高端人才极度稀缺

DSP芯片设计需要同时精通数字信号处理算法和芯片微架构的复合型人才。全球顶尖DSP架构师高度集中于TI(达拉斯)、ADI(波士顿)等少数几家公司的核心团队,中国此类人才储备严重不足。Deloitte预测,到2030年全球半导体行业人才缺口将超过100万6。

痛点5:市场信任与验证门槛

在工业、汽车、军工等可靠性要求极高的领域,客户对国产DSP的信任建立需要漫长验证周期(通常3-5年)。即便技术参数追平,客户也倾向于选择经过数十年验证的国际品牌。

第二层:4P营销分析

一、产品(Product)

1.1 主要DSP产品家族

| TI | ||||||

| ADI | ||||||

| 高通 | ||||||

| NXP | ||||||

| Marvell |

二、价格(Price)

2.1 DSP芯片价格体系

三、渠道(Place)

3.1 分销模式

| 直销 | |||

| 一级代理商 | |||

| 目录分销商 | |||

| 线上平台 |

3.2 中国渠道特点

国外DSP主要通过Arrow、Avnet等国际代理商在华分支销售 国产DSP多通过方案商(IDH)捆绑销售,或直销给整机厂 深圳华强北等电子市场有一定量的现货/拆机/翻新DSP流通

三、进入壁垒

| 技术壁垒 | ||

| 资本壁垒 | ||

| 生态壁垒 | ||

| 人才壁垒 | ||

| 客户验证壁垒 | ||

| 专利壁垒 | ||

| 出口管制壁垒 |

综合判断:DSP芯片行业是半导体领域中进入壁垒最高的细分赛道之一,新进入者(尤其是无技术积累的初创企业)极难在短期内形成有效竞争。

核心投资矩阵总结

| 中兴通讯 | |||||

| 中际旭创 | |||||

| 新易盛 | |||||

| 国芯科技 | |||||

| 优迅股份 | |||||

| 光迅科技 | |||||

| 振华风光 |

最后的重要提醒

A股目前的"DSP投资困局":

- 最纯正的光模块oDSP设计公司

——中兴微电子,未单独上市,被包裹在000063中兴通讯的庞大体内 "DSP概念股"中绝大多数与光模块DSP无关——国芯科技做音频DSP、振华风光做军工DSP、富瀚微做视频DSP 光模块龙头(中际旭创、新易盛)虽然是DSP产业链上最重要的一环,但它们是DSP的买方而非卖方——DSP紧缺是它们的成本痛点而非利润来源 - 真正的"DSP链主"Marvell在美国上市

,A股投资者无法直接投资